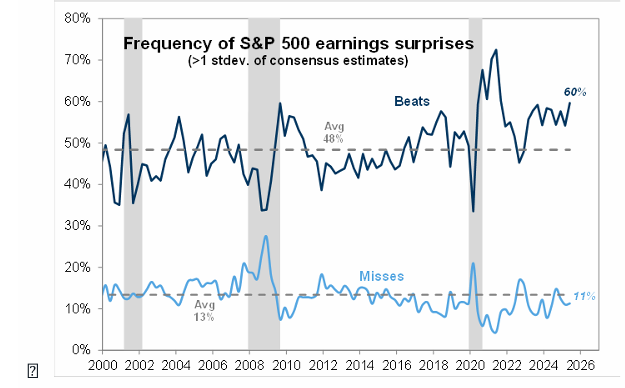

Un buen comienzo para la temporada de resultados

El 10 % de la capitalización del S&P 500 informó la semana pasada, y un 23 % adicional lo hará esta semana (incluyendo TSLA y GOOGL el miércoles). Al cierre del viernes, los resultados estaban superando en general las modestas expectativas establecidas para el trimestre: el 60 % de las empresas que han presentado resultados superaron las estimaciones de BPA en más de 1 desviación estándar (frente al 48 % de media histórica), mientras que solo el 11 % de las empresas quedó por debajo en más de 1 desviación estándar (frente al 13 % de media histórica).

-

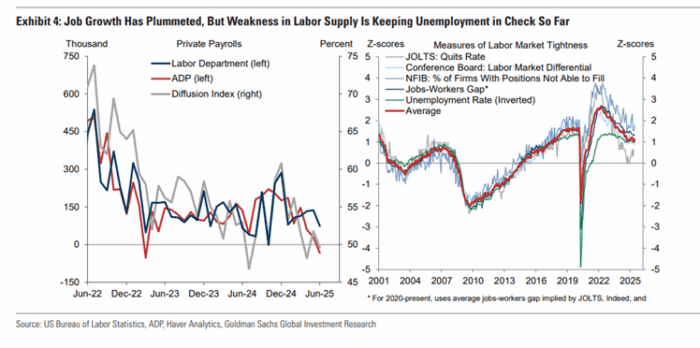

El mercado laboral de EE. UU. podría estar cerca de entrar en velocidad de estancamiento

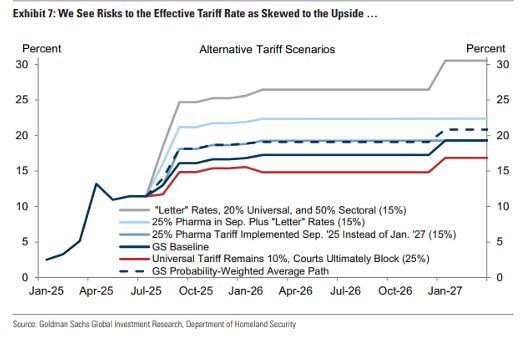

Aranceles: Hemos ajustado nuestras suposiciones sobre política comercial debido a las recientes amenazas arancelarias del presidente Trump. Aunque no anticipamos que los llamados “aranceles por carta” programados para el 1 de agosto se implementen, ahora incorporamos un aumento en el arancel “recíproco” del 10 % al 15 %. Sin embargo, creemos que el arancel del 25 % sobre productos farmacéuticos se retrasará hasta después de las elecciones legislativas de 2026. Aun así, esto implica que el arancel efectivo promedio aumentará alrededor de 14 puntos porcentuales en 2025, y esperamos otro aumento de 3 puntos hasta alcanzar casi el 20 % en 2026. Hay que tener en cuenta que estas estimaciones podrían ser aún mayores.

Inflación: Hasta ahora, los costes de la guerra comercial han sido menores de lo esperado, en gran parte gracias a la acumulación de inventarios antes de la entrada en vigor de los aranceles. No obstante, los efectos de aranceles anteriores ya están trasladándose a los precios, elevando el índice de precios PCE subyacente. Estimamos que el 60 % de los aranceles implementados en febrero ya se han trasladado, aumentando el PCE subyacente en un 0,2 % acumulado. Prevemos que la inflación subyacente interanual del PCE vuelva a situarse por encima del 3 % en la segunda mitad del año, incluso si continúan las tendencias benignas en alquileres, sanidad y otros servicios. Este aumento se espera que sea un ajuste puntual en el nivel de precios.

Desaceleración económica y política monetaria: Este aumento de precios afectará a la renta real justo cuando el gasto de los consumidores ya muestra señales de debilidad. El consumo personal real lleva seis meses estancado, y la actividad en el sector vivienda ha caído con fuerza. Esperamos un ritmo similar en la segunda mitad del año, ya que el impacto negativo sobre los ingresos reales por los precios relacionados con los aranceles compensará el impulso de unas condiciones financieras más favorables. El ritmo de contratación también se está desacelerando, y el mercado laboral podría pronto alcanzar una “velocidad de estancamiento”. Debido a esta desaceleración, anticipamos que la Reserva Federal retome los recortes de tipos en septiembre, con bajadas consecutivas que llevarán el tipo de interés de los fondos federales al rango del 3,5 %-3,75 % para finales de 2025, seguidas de dos recortes adicionales en la primera mitad de 2026. Sin embargo, un riesgo para este pronóstico es que las amenazas a la independencia de la Fed desestabilicen las expectativas de inflación a largo plazo.

3) Implicaciones económicas de los posibles escenarios arancelarios

Dada la elevada incertidumbre sobre el nivel final y la composición de los aumentos arancelarios, exploramos cuatro escenarios alternativos a nuestro escenario base. Estos escenarios son versiones abreviadas de las posibles políticas que hemos considerado recientemente. Asignamos probabilidades subjetivas a cada caso, siendo del 30 % la probabilidad asignada a nuestro escenario base.

Escenario bajista de aranceles

(impacto de -2,5 puntos porcentuales en el tipo efectivo de aranceles [ETR] respecto al escenario base, 25 % de probabilidad subjetiva)

Incluye los aranceles de nuestro escenario actual, pero asume que el arancel “recíproco” universal se mantiene en el 10 % en lugar de subir al 15 %, y que los tribunales terminan bloqueando dichos aranceles.

En este escenario, asumimos que la administración reemplaza temporalmente los aranceles recíprocos con un arancel generalizado bajo la Sección 122, seguido de aranceles bajo la Sección 301 a los principales socios comerciales, cubriendo aproximadamente la mitad de las importaciones estadounidenses.

▪ Escenario alcista 1

(impacto de +2 puntos porcentuales en el ETR en 2025–2026, 15 % de probabilidad subjetiva)

Incluye los aranceles del escenario base y asume además que los aranceles sectoriales sobre productos farmacéuticos se implementan en septiembre de 2025, en lugar de a comienzos de 2027.

▪ Escenario alcista 2

(impacto de +3 puntos porcentuales en el ETR respecto al escenario base, 15 % de probabilidad subjetiva)

Incluye los aranceles del escenario base, asume que los aranceles farmacéuticos se implementan en septiembre de 2025, y que también se aplican los aranceles propuestos por el presidente Trump en sus cartas recientes a líderes extranjeros.

▪ Escenario alcista 3

(impacto de +11 puntos porcentuales en el ETR respecto al escenario base, 15 % de probabilidad subjetiva)

Asume que los aranceles propuestos por el presidente Trump en sus cartas recientes se implementan por completo, que el arancel “recíproco” universal sube al 20 %, y que los aranceles sectoriales contemplados en nuestro escenario base aumentan al 50 %.

4) “Goldilocks” en riesgo

Riesgos para el optimismo “Goldilocks”: Se identifican tres riesgos clave para el actual escenario optimista de “Goldilocks”:

-

Un shock negativo de crecimiento,

-

Un shock de tipos de interés, y

-

Un endurecimiento del mercado del dólar.

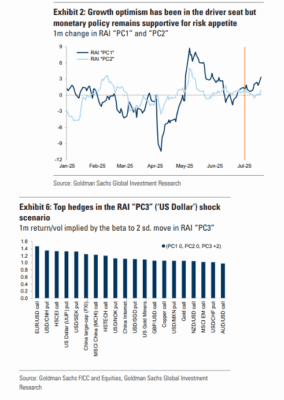

Los factores principales PC1/PC2 del indicador RAI sugieren que el crecimiento ha pasado a ser el principal motor del apetito por riesgo, en lugar del optimismo por una política monetaria dovish.

Los rendimientos del bono a 2 años en EE. UU. han subido desde julio. El rendimiento real en el corto plazo ha caído, pero el repunte del IPC de EE. UU. en junio impulsó las expectativas de inflación (breakevens).

El fortalecimiento del dólar desde julio ha impactado negativamente a los mercados emergentes, especialmente a aquellos sensibles al USD. Además, las preocupaciones sobre la independencia de la Reserva Federal podrían desencadenar nuevos shocks tanto en tipos como en el dólar. Los informes sobre un posible intento de destituir a Jerome Powell provocaron una venta temporal de activos estadounidenses.

Asignación de activos y estrategias:

La asignación de activos se mantiene tácticamente neutral durante el verano, con una postura ligeramente pro-riesgo a 12 meses. Se anticipa una combinación menos favorable entre crecimiento e inflación en la segunda mitad del año, lo que desafiaría el escenario “Goldilocks”.

Sin embargo, los datos económicos recientes indican que, por ahora, el impacto de los aranceles sobre el gasto del consumidor, la inflación y el mercado laboral ha sido limitado.

En caso de un shock en el dólar, las coberturas óptimas mediante opciones incluyen:

-

EUR/USD

-

Acciones chinas al alza

-

Yuan chino (CNH)

-

Divisas escandinavas (Scandi FX)