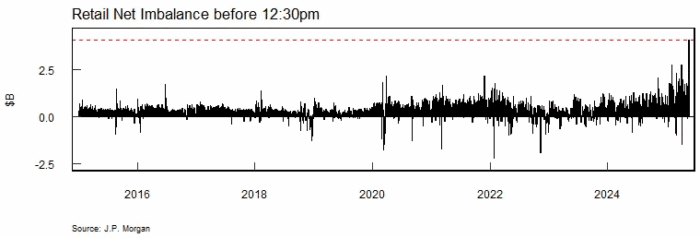

La estratega de JPM, Emma Wu, señaló que a las 12:30 p. m. EST, los inversores minoristas compraron $ 4,1 mil millones, el nivel más alto jamás alcanzado para este momento del día, un movimiento de más de 11 desviaciones estándar; los inversores minoristas representaron aproximadamente el 36 % del volumen de negociación, otro nivel récord.

Los inversores minoristas cerraron el día con compras netas por 5.400 millones de dólares.

“No hubo muchas novedades en la rebaja, y la dinámica más importante es que muchos inversores se mantienen al margen, por lo que cualquier retroceso conduce a compras en las caídas”, dijo Tom Lee, fundador de Fundstrat Capital.

“En este momento, el temor a perderse el repunte y el seguimiento es más fuerte que la perspectiva de que algo salga mal con la calificación crediticia de EE. UU. según Moody’s, que llegó tarde a la mesa”, dijo Mark Malek, director de inversiones de Siebert.

“Eso no significa que no exista un riesgo ‘real’ asociado a la rebaja; si algo sale mal en las negociaciones comerciales, todo está perdido”.

Sin embargo, como señala el estratega macroeconómico de Bloomberg, Simon White, si bien las acciones pueden seguir subiendo a partir de ahora, las acciones tuvieron un rendimiento inferior al de los bonos en los meses posteriores a las dos rebajas anteriores de la calificación de la deuda gubernamental estadounidense.

Las acciones ya se estaban vendiendo en masa y rindiendo menos que los bonos en 2011, mientras las negociaciones sobre el techo de la deuda llegaban hasta el plazo límite.

Después de la rebaja de calificación de S&P, la relación acciones-bonos se mantuvo estable, con un sesgo a la baja, durante dos o tres meses antes de empezar a recuperarse.

En 2023, las acciones habían estado subiendo y superando a los bonos antes de la rebaja, pero se desplomaron después y quedaron rezagadas respecto de la renta fija: un claro cambio de dirección.

Sin embargo, la acción del precio de las acciones (y bonos) de ayer expuso la jugada más grande en cuestión (y ayuda a explicar por qué solo hay un rechazo simbólico a los esfuerzos de reducción de costos de DOGE)

Si recortamos lo suficiente el gasto (aunque sea todo estafa y fraude), al final tendremos una recesión, garantizado.

Eso es todo lo que el Congreso está esperando, porque luego usarán la “emergencia” para votar un paquete de gastos mucho mayor (“¿Alguien podría pensar en todos los desempleados?”) que eclipsa todos los recortes de gastos de DOGE.

Lo que Musk está haciendo al tratar de racionalizar el gobierno es admirable, pero en última instancia será el Congreso el que decida el resultado final.

Y allí las cosas siguen igual que siempre.

Lo que nos lleva de nuevo a los BTFD-ers minoristas que parecen más dispuestos a adoptar ese comportamiento aprendido que el llamado dinero inteligente por ahora…

“El mercado de valores es inmune de la misma manera que uno obtiene inmunidad por haber sobrevivido a una enfermedad”, dijo Malek.

“El mercado ha sobrevivido a tales extremos en los últimos cinco años que lo que ahora consideramos un resfriado común habría sido una plaga hace diez años”.

Por último, la mesa de operaciones de JPM señala que la acción del precio de ayer no altera su hipótesis alcista ni altera nuestro pensamiento de que muchos inversores preferirían estar largos o sin cambios en las ganancias de NVDA.

Creemos que cualquier debilidad, ya sea por un PMI flash más débil o por las ganancias del sector de consumo, debería ser comprada.

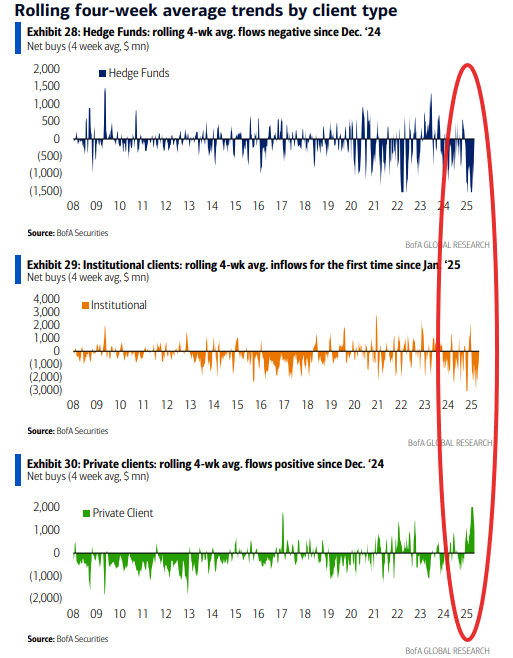

Actualización del popular gráfico de flujos netos de clientes de Bank of America en las últimas cuatro semanas:

Sigue mostrando que los hedge funds mantienen una exposición neta cercana a mínimos históricos, mientras que las instituciones han empezado a comprar (aunque aún con saldo muy negativo), y el retail permanece en niveles récord de exposición neta positiva.