La renta variable se encuentra en un punto de inflexión crucial, con fuerzas contrapuestas en juego. El eje macroeconómico sigue siendo la trayectoria de inflación y flexibilización de la Fed: la estabilización facilita el apoyo a la política, mientras que la persistencia obliga a la revalorización. La ejecución de la IA y los resultados del tercer trimestre es igualmente crucial: las empresas líderes de gran capitalización deben cumplir con las altas expectativas para mantener los múltiplos ajustados. Las fricciones geopolíticas y comerciales, además del riesgo de cierre, persisten como shocks exógenos. La amplitud del mercado sigue siendo el indicador clave: la ampliación favorece la durabilidad, mientras que la concentración Mag7 indica fragilidad.

Este fin de semana he estado respondiendo reiteradas preguntas de clientes sobre la estrategia alcista vs. bajista. Mi postura: constructiva de cara a fin de año, con la disipación de los obstáculos técnicos y la formación de una base para el repunte.

Marco: Actividad del cliente a través del posicionamiento y flujos.

Caso del toro

- Tecnología e IA: la productividad estructural aumenta a medida que los líderes ejecutan.

- Respaldo de la Reserva Federal: La inflación estable preserva la opcionalidad de recortar las tasas y favorece a los activos de riesgo.

- Resiliencia económica: Los balances saludables de los consumidores y las empresas contienen poco riesgo de recesión.

- Posicionamiento discrecional y sentimiento neutral: el enfriamiento posterior a la euforia crea una pista para el alza en el cuarto trimestre.

- Crecimiento global: Las estimaciones a futuro se están acelerando nuevamente y se inclinan hacia los cíclicos.

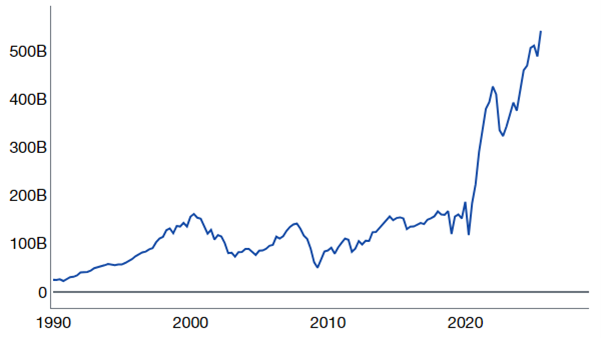

- Balances de los consumidores: la exposición de los hogares al capital aumenta un 542 % desde 2020, lo que genera una demanda incremental.

Valor de las acciones en poder del 50% inferior del patrimonio neto de los hogares,

1990-2025, en miles de millones de dólares

Fuente: Reserva Federal, compilada por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Caso del oso

- Valoraciones: Los múltiplos de tecnología e inteligencia artificial arriesgan una dinámica de burbuja.

- Barra de ganancias: Las altas expectativas, particularmente en empresas tecnológicas de gran capitalización, crean riesgo de decepción.

- Vientos en contra en el ámbito macroeconómico: la inflación, los aranceles y las fricciones comerciales amenazan la flexibilización de la Fed; el IPC del 15 de octubre es un riesgo crucial.

- Amplitud: ~$0,35 de cada $ SPY va a Mag7; la concentración aumenta la fragilidad del factor.

- Complacencia: el predominio del momentum más un posicionamiento abarrotado aumentan el riesgo de shock.

Es hora de un hilo.

I. Actividad del cliente (Citadel Securities)

- Acciones minoristas : compradores netos en 21 de las últimas 24 semanas; tuvimos una de nuestras mayores tendencias de compra esta semana desde el 5 de mayo ( aumentando la demanda ante cualquier debilidad de las acciones).

- Opciones minoristas : racha de compras netas de 22 semanas; esta semana fue la segunda semana más alcista de 2025

- ETF minoristas : compradores de ETF en 183 de 185 días de negociación hasta la fecha

- Instituciones : Cobertura de posiciones largas en macroeconomía durante 5 de las últimas 6 semanas (las últimas coberturas están vinculadas al cierre del mercado y al informe de empleo).

Conclusión: El sector minorista compra microempresas de cuento de hadas. Las instituciones cubren la macroeconomía, pero mantienen una posición de referencia a largo plazo.

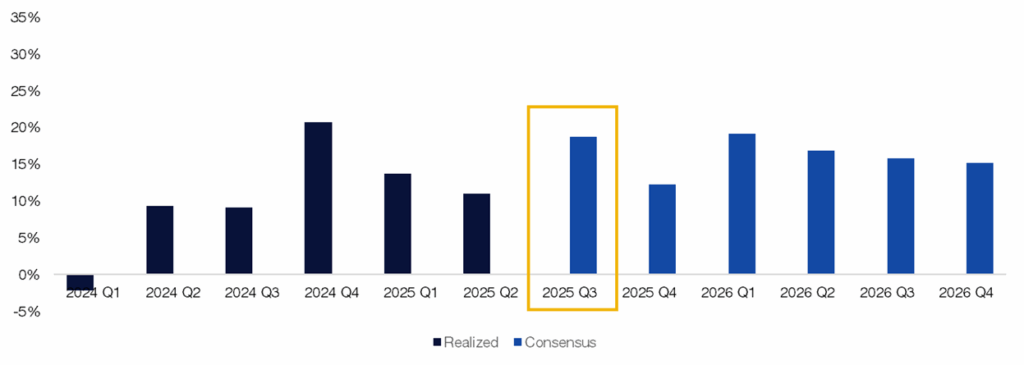

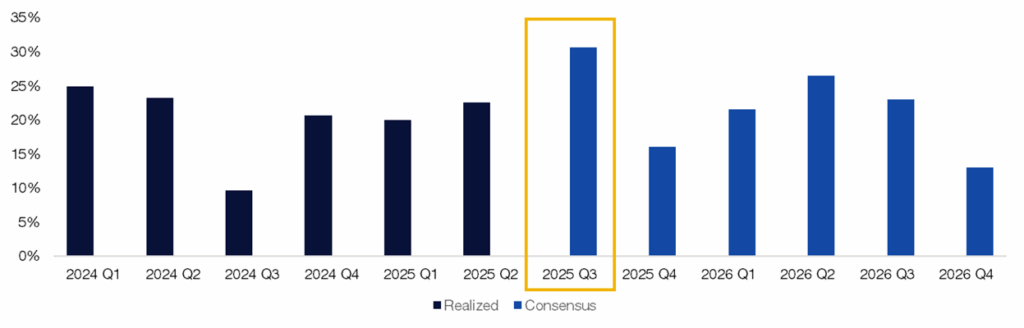

II. Presentación de resultados del S&P 500 para el tercer trimestre: el listón está alto

La temporada de ganancias del tercer trimestre comienza la semana del 13 de octubre, liderada por los principales bancos.

- Resumen del segundo trimestre : Consenso +5% interanual; resultados +11%, 81% superó las estimaciones

- Configuración del tercer trimestre : el listón está más alto, particularmente en TI; los resultados deben ser excepcionales, no sólo sólidos.

- Previsiones de consenso : S&P 500 +18,7% interanual; Tecnologías de la información +30,0% interanual

EPS del SPX (% interanual)

T1 2024 – T4 2026

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Ganancias de tecnología de la información (% interanual)

T1 2024 – T4 2026

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

III. Estacionalidad de fin de año (a partir del 26 de octubre)

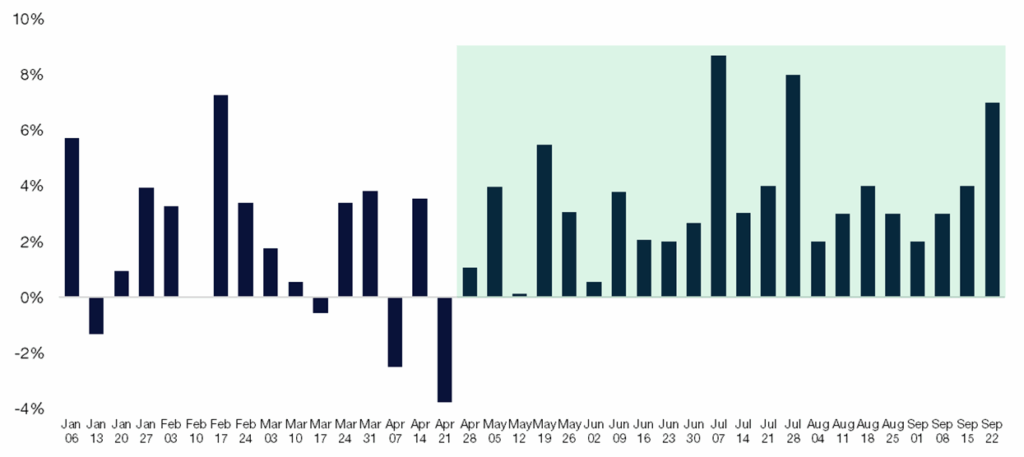

Estacionalidad de octubre: conclusiones clave (perspectiva de 100 años)

- Con más de 100 años de datos, octubre se sitúa entre los meses más volátiles para las acciones.

- En promedio, el 26 de octubre marca el mínimo del cuarto trimestre para el S&P 500 , mientras que el 27 de octubre marca el mínimo del cuarto trimestre para el Nasdaq 100 .

- Las caídas de finales de octubre suelen preceder al período comercial más fuerte del año.

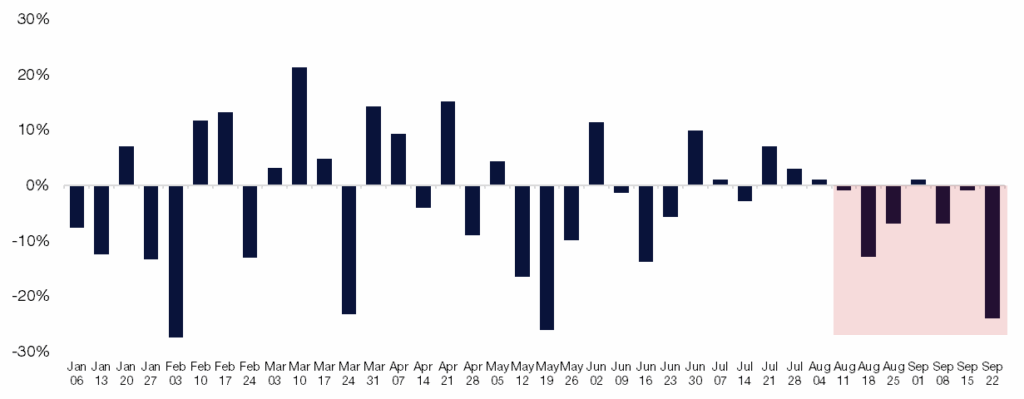

Rendimiento mensual del S&P 500 por día

desde 1928

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento anual del S&P 500

desde 1928

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento mensual del NDX por día

desde 1985

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento anual del NDX

desde 1985

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

IV. Posicionamiento minorista: fortaleza persistente

1. Demanda minorista

Clientes de acciones minoristas de Citadel Securities: compradores netos en 21 de las últimas 24 semanas, recuperándose tras la debilidad de abril

Renta variable minorista al contado – Valor nocional neto por semana (desviación estándar)

enero-septiembre de 2025.

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

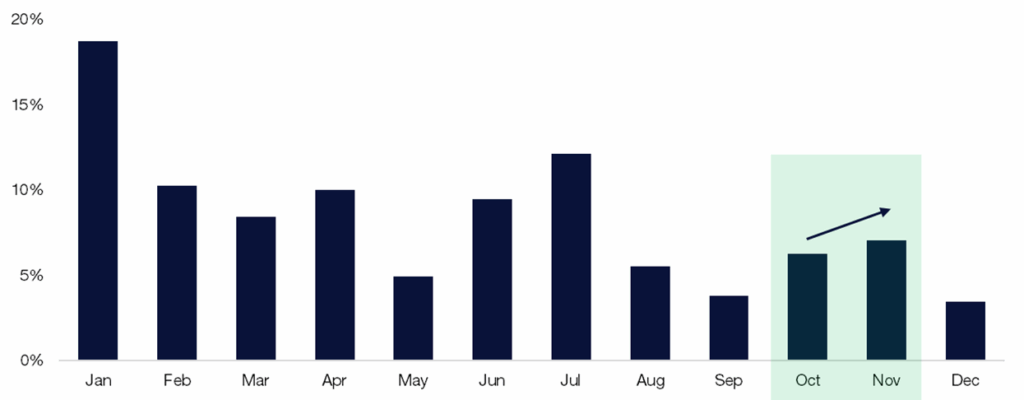

2. Tendencias de la demanda estacional de los clientes de renta variable minorista de Citadel Securities de los últimos 8 años: septiembre más débil → octubre se consolida → noviembre más fuerte

Efectivo minorista: proporción del nocional neto por mes

(1 de agosto de 2017 – 29 de septiembre de 2025).

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

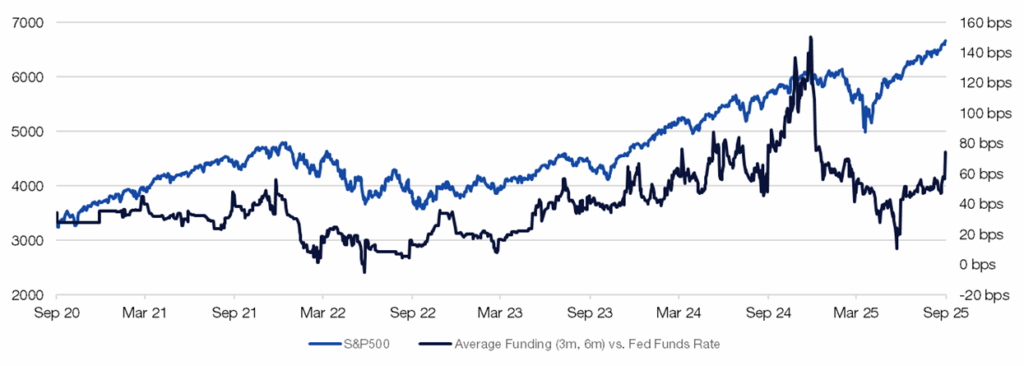

3. Apalancamiento

Los diferenciales de financiación están aumentando bruscamente, lo que sugiere un mayor apalancamiento, algo que aún no es preocupante, pero que vale la pena monitorear.

Financiación vs. SPX

septiembre 2020 – septiembre 2025

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

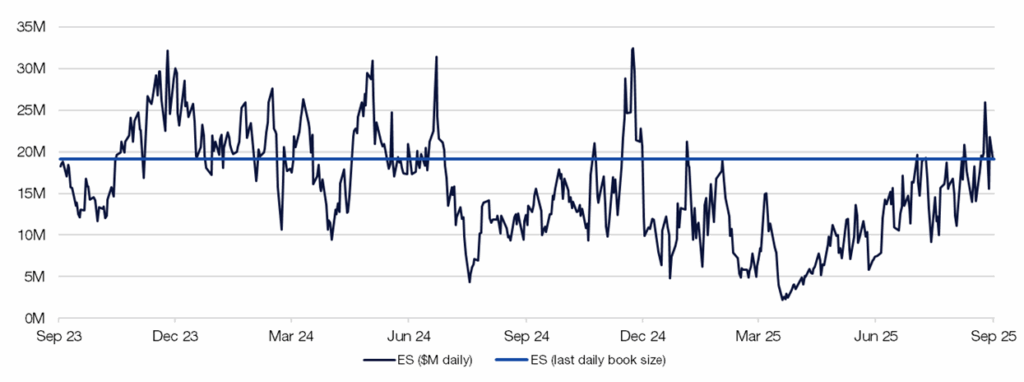

4. Liquidez

La capacidad de transferir el riesgo rápidamente, medida por la liquidez en los futuros del SPX, se mantiene muy sólida. El valor máximo del E-mini del S&P 500 se mantiene sólido: 20 millones de dólares (frente a los 3 millones de dólares registrados durante los mínimos de abril).

Profundidad del tope del libro del S&P 500 E-mini (

septiembre de 2023 a septiembre de 2025)

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

V. Volatilidad y posicionamiento de opciones

5. Observatorio de la racha alcista de los clientes de opciones minoristas de Citadel Securities

- Demanda de opciones minoristas: 22 semanas consecutivas ; la semana pasada fue la segunda semana más alcista de 2025

- Esto supera las rachas más largas registradas desde 2020

Opciones Minoristas – Ratio de Dirección de Compra/Venta por Semana (%)

Enero-Septiembre de 2025.

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

6. Rachas semanales de compra de opciones minoristas más largas registradas desde 2020.

Mes de inicio, número de semanas.

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

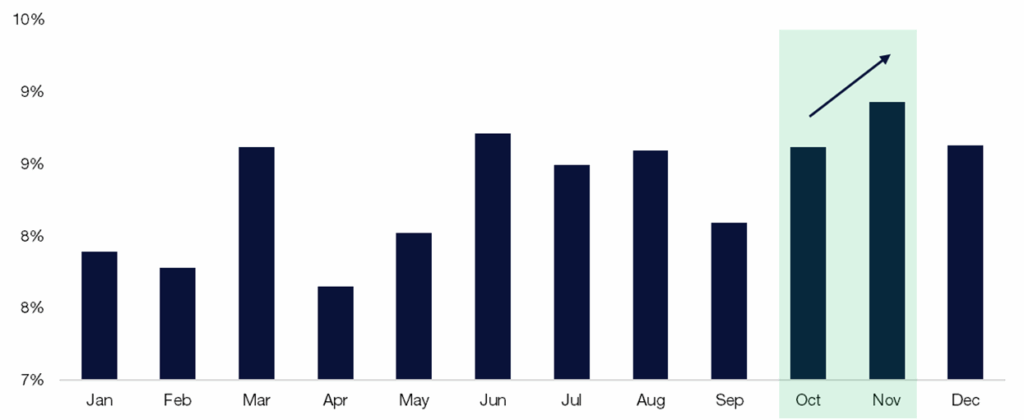

7. Aceleración de las opciones minoristas en el cuarto trimestre

El volumen de clientes de opciones minoristas de Citadel Securities suele repuntar en el último trimestre del año. La actividad se reactiva en el cuarto trimestre, siendo noviembre el mes más fuerte del año.

Opciones Minoristas – Proporción del Volumen de Contratos por Mes,

Enero de 2020 – Diciembre de 2024.

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

8. Los clientes de opciones institucionales de Citadel Securities recurrieron a la demanda de cobertura

- Bajista en 5 de las últimas 6 semanas

- La volatilidad implícita se ha restablecido a la baja: las coberturas son atractivas mientras se mantienen posiciones largas

- FOMU – El “miedo a un rendimiento inferior al real” de los índices de referencia se ha acelerado y ha mantenido a los largos en juego dados los movimientos consecutivos en las acciones de mayor capitalización.

Opciones institucionales – Ratio de dirección de compra/venta por semana (flujos bajistas)

de enero a septiembre de 2025.

Fuente

Fuente

: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

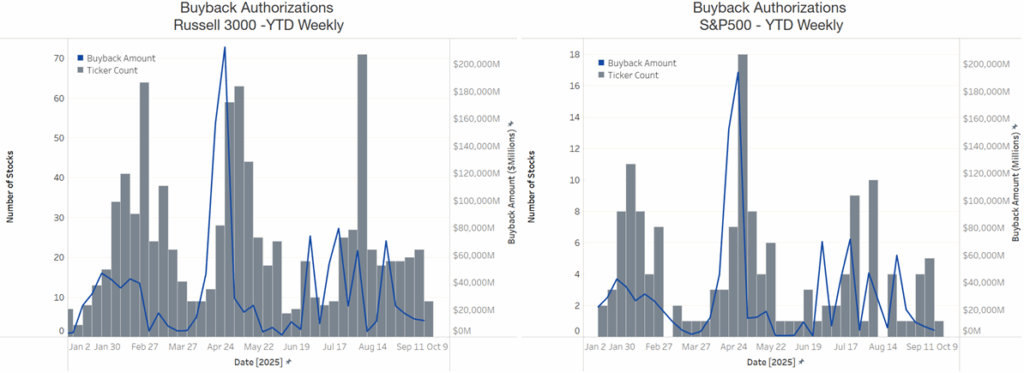

VI. Demanda corporativa: en pausa

- El periodo de suspensión de recompra comenzó la semana pasada. Normalmente, la suspensión comienza unas dos semanas antes del final del trimestre y finaliza uno o dos días después de la publicación de los resultados del tercer trimestre.

- EventVestor: Las autorizaciones en EE. UU. han superado los 1,3 billones de dólares (el ritmo más rápido registrado) para el Russell 3000; podrían alcanzar los 1,5 billones de dólares para finales de año. Suponiendo una tasa de ejecución del 90 %, se traduce en 1,35 billones de dólares en ejecuciones reales (un récord). Las empresas del S&P 500 han recibido autorizaciones de 1 billón de dólares en lo que va del año. 139 empresas del S&P 500 anunciaron una autorización de recompra en 2025.

- Matemáticas de recompra: ~$1,35 billones de ejecuciones de VWAP durante 251 días de negociación ≈ $5,3 mil millones de demanda de recompra diaria implícita.

- Históricamente, noviembre y diciembre son los meses con mayor ejecución de recompras para las empresas estadounidenses.

Fuente: EventVestor, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

VII. Dinámica de la volatilidad: el volumen de las acciones ya no baja.

- Los fondos de cobertura y las grandes especulaciones tienen posiciones extremadamente cortas en el VIX

- Conclusión: Operaciones cortas con volatilidad abarrotadas = riesgo asimétrico si surgen shocks

CFTC VIX Consolidado % Largo

Enero 2022 – Septiembre 2025

Fuente: Informe COT, elaborado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

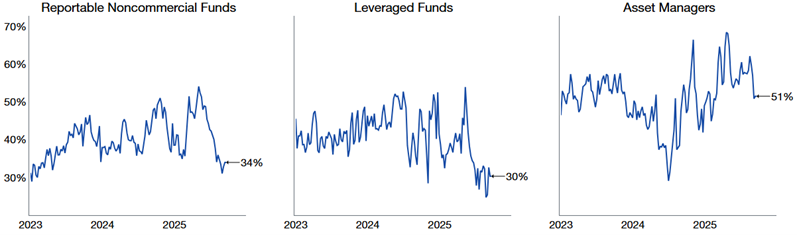

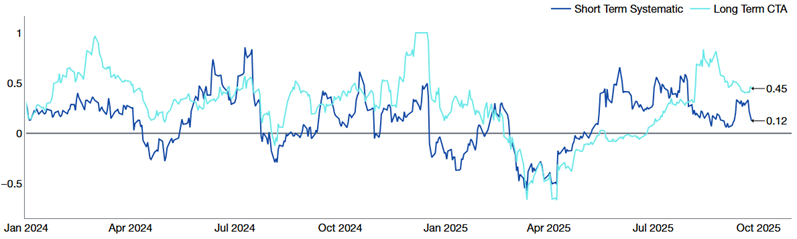

VIII. Posicionamiento sistemático: completo pero frágil

9. CTA/Seguimiento de tendencias

El equipo de Estrategia Macro de Citadel Securities estima que las señales de tendencia de las acciones se están debilitando a partir de ahora, dada la elevada exposición.

Señales CTA de renta variable estadounidense (

enero de 2024 a septiembre de 2025)

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

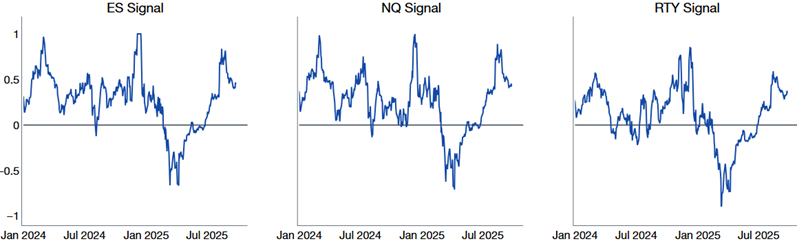

10. Umbrales sistemáticos en el SPX

- La señal de umbral a corto plazo continúa debilitándose

- La señal de umbral a largo plazo vuelve a ser neutral

CTA ES1: Señales a corto y largo plazo

enero 2024 – septiembre 2025

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

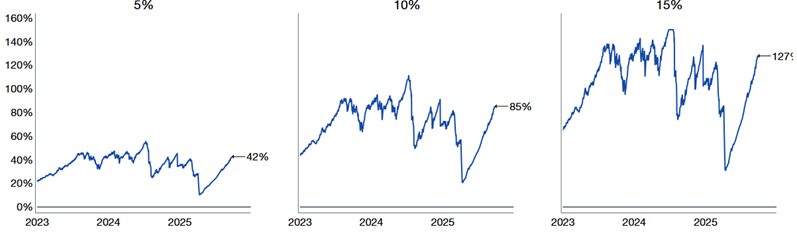

11. Estrategias de control de volumen

Las estrategias de control de volatilidad, que se basan en la volatilidad observada en el mercado, ya han incrementado considerablemente la exposición. Este es uno de los repuntes más pronunciados en la exposición a la renta variable que hemos observado.

No hay demanda incremental de Vol-Control dado el reciente aumento en la volatilidad.

Exposición objetivo de volumen con rango de exposición al control de riesgo del 5%, 10% y 15%

desde 2020

Fuente: Bloomberg, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

12. Estrategias de paridad de riesgos

Las estrategias de paridad de riesgo están impulsadas por una menor volatilidad entre activos: ahora mantienen la exposición a acciones cerca de su promedio de 3 años del 25 % de exposición.

El posicionamiento sistemático se mantiene elevado, pero no hay un detonante para la desconexión. El posicionamiento es frágil: los retrocesos superficiales corren el riesgo de convertirse en caídas más pronunciadas. MOVE (volumen FI) alcanzó su nivel más bajo desde 2022 esta semana.

Exposición a la paridad de riesgo (

enero de 2022 a septiembre de 2025)

Fuente: Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

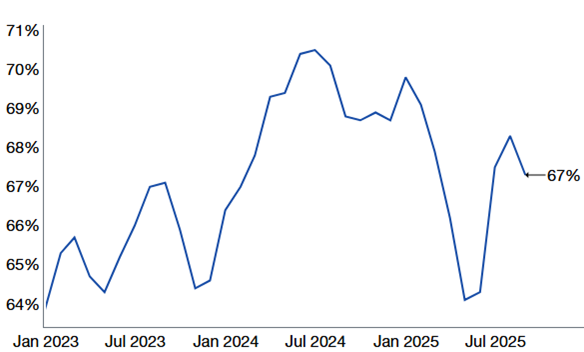

13. Sentimiento y asignación de activos:

Asignación de activos de renta variable AAII (%)

enero de 2022 – septiembre de 2025

Fuente: AAII, según Bloomberg y compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

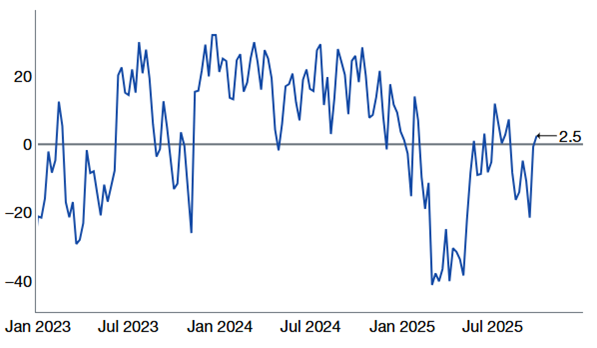

AAII Bull – AAII Bear Spread, experimentó un rebote esta semana , pero permanece en territorio neutral.

Enero 2022 – Septiembre 2025

Fuente: AAII, según Bloomberg y compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Conclusión: si los mercados caen, los flujos sistemáticos podrían exacerbar las caídas.

GMI | Conclusiones de octubre ✅

📌Tema: Toro estructural, preocupación táctica de octubre en el primer semestre

- Toro estructural: la demanda minorista se acelera, las recompras se reanudan, flujos pasivos, inteligencia artificial favorable.

- Riesgo táctico: fragilidad en octubre; nombres que se han visto abrumados por las coberturas en las ganancias.

- Visión a futuro: Es probable un repunte del FOMO a fin de año; considere las caídas del segundo semestre de octubre como oportunidades de compra.

- Rotación: Observe los sectores rezagados (Energía, Valor, Internacional) a medida que se ponen al día.