¿Cuál fue todo el alboroto?

Aquí estamos, ni siquiera han pasado 5 meses del año, y ya hemos visto todo el espectro: desde el espíritu animal alimentado por la IA y la desregulación con una esperanza eufórica, hasta el miedo a una recesión impulsada por aranceles, un shock de crecimiento, y el fin de la globalización. Por un lado, estamos donde empezamos; por otro, todo ha cambiado.

Si solo miramos las cifras… el S&P ha vuelto a positivo en el año tras un repunte rápido de ~20% desde los mínimos de abril. Todos los mercados de renta variable están funcionando bien. Vemos petróleo y gas significativamente más bajos, lo cual actúa como un viento de cola (siempre que no sea señal de recesión), los mercados de crédito se comportan, y la volatilidad ha vuelto a niveles inferiores al “Día de la Liberación” (el VIX cerró el viernes en torno a 17). También vemos otros factores apuntando hacia aguas más tranquilas… repunte en M&A con una oleada de acuerdos entre $1.000M y $10.000M en las últimas 6 semanas, a pesar de la preocupación por los aranceles… así como el regreso de las IPOs con eToro y Aspen.

Desentrañando las últimas 6 semanas, parece que los inversores minoristas y la comunidad cuantitativa de corto plazo se beneficiaron. La comunidad de tendencias y análisis fundamental long/short sufrió. Los long-only jugaron bien su mano, no reaccionaron de forma exagerada y salieron igual que entraron. Si estabas expuesto a volatilidad, infraponderado en tecnología y/o sobreponderado fuera de EE.UU., saliste bien parado. Pero si estabas sobreponderado (como muchos) en momentum, IA, temáticas, crecimiento, tecnología y EE.UU.… el camino fue más difícil.

Con todo eso, el mercado se ha reafirmado de forma dramática. Los dos pilares —recompras y la compra en las caídas por parte de minoristas— actuando como un “put” implícito. El “put Trump” también entrando en acción con la aparición de Bessent y un lenguaje mucho menos combativo. Una especie de retroceso desde el borde del abismo con “acuerdos” anunciados… aunque ese abismo (al final de los 90 días) aún existe.

La semana pasada se centró en el acuerdo EE.UU.-China, la visita de Trump a Oriente Medio, el regreso de la narrativa de IA, una creciente expectativa de bajadas de tipos y una persecución efectiva de beta/interrupción del posicionamiento en muchos segmentos de inversión. Durante estas semanas, hemos ido aparcando varios riesgos de cola (recesión, guerras comerciales, EE.UU./China) y trabajando en aparcar otros (Rusia/Ucrania). También vimos un dato de IPC más bajo de lo esperado.

Dicho esto, persisten preocupaciones sobre inflación o reinflación, el fin de la moratoria de 90 días sobre aranceles, y el déficit/deuda de EE.UU. (la rebaja de Moody’s como ejemplo de reacciones retroactivas).

El mercado sigue siendo extremadamente reflexivo y movido por momentum. Por ahora, se negocia más en base a los datos duros: alto empleo, ventas minoristas sólidas, PIB estable y un IPC más suave… en lugar de en la incertidumbre de hacia dónde irán los aranceles y su impacto en costes (para consumidores y empresas), así como en el PIB. A día de hoy… la diferencia entre datos duros (empleo/PIB) y datos blandos (ISM, PMI, confianza del consumidor) está en uno de los mayores niveles desde los años 70 (gracias, Bertie Whitehead). Cada vez que un giro parece prolongarse, surge un bache… y me preocupa si el mercado ha repuntado demasiado y demasiado rápido… y si la volatilidad se ha reajustado a niveles previos al “Día de la Liberación” con demasiado optimismo.

Aún quedan muchas preguntas sin respuesta y, sin embargo, estamos firmemente de nuevo en el campo de enfocarnos en lo positivo. Sospecho que podríamos ver una deriva marginal desde aquí mientras el mercado intenta consolidarse… el argumento contrario es que muchos esperan una pequeña corrección para volver a cargar y aumentar exposición neta… y este año rara vez ha dado lo que queríamos.

Entradas en el mercado.

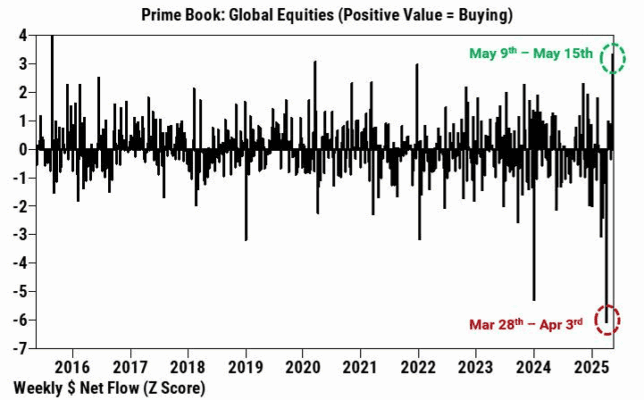

La semana pasada hubo demanda de los tres jinetes: control de volatilidad, paridad de riesgo y CTA. Además, continuó la demanda desde los dos pilares: recompras y minoristas. La guinda la puso la comunidad long/short, que había reducido exposición neta al punto de estar en el percentil 12 de exposición neta al empezar la semana… y luego presenciamos un máximo de 9 años en compras semanales. Nuestro libro global de prime brokers vio tanto cierres de cortos como compras de largos, con tecnología, salud, energía e industriales liderando. Continuación del tema de cíclicos sobre defensivos… así como un rebote de megacaps tecnológicas en EE.UU. mientras también veíamos diversificación regional con demanda continua por UK/Europa/Japón.

Aranceles / Recesión / Tipos.

Parece que la historia de los aranceles se ha calmado dramáticamente.

Si nos centramos solo en China… vemos que EE.UU./China han establecido aumentos de aranceles del 30% y 15% respectivamente, muy por debajo del escenario base del 54% de Goldman Sachs y de los números que se barajaban hace unas semanas en la escalada ojo por ojo. En paralelo, la probabilidad de recesión ha bajado a ~35% y las estimaciones de crecimiento EE.UU./China de GS han sido revisadas al alza. Finalmente, las expectativas de recortes de tipos a nivel global… es solo cuestión de cuándo y cuánto… unos 50–75 puntos básicos para el BCE y el BOE comenzando antes… pero el siguiente recorte de la Fed retrasado a diciembre desde junio… así que un entorno general menos agresivo, comenzando más tarde de lo esperado… lo que da lugar a una dinámica de “altos tipos durante más tiempo” sin un catalizador negativo que lo acelere.

¿Quién paga la cuenta?

En el debate IA vs. Aranceles surge una pregunta cada vez más frecuente: ¿quién asumirá los costes (conocidos y desconocidos)? Hace unas semanas, vimos el primer roce cuando Trump arremetió contra Amazon por prácticas que sugerían una dinámica de “precio por política Trump o por aranceles” que los consumidores tendrían que soportar. La semana pasada Trump apuntó a Walmart y sus márgenes como el lugar evidente donde deberían recaer los costes relacionados con los aranceles. Todo esto muestra la realidad de que un presidente populista necesita ser popular, y subir precios a su base electoral en bienes de consumo diario puede ser riesgoso.

En el frente de la IA, el debate gira en torno al equilibrio entre eficiencia y exceso. ¿Y si la IA realmente impulsa los aumentos de productividad esperados? ¿Y si se combina con robótica para impulsar aún más la automatización? ¿Quién será la víctima? El mercado intenta valorar la oportunidad de creación de valor sin límites de liderar esta transformación tecnológica… y muchas empresas intentarán hacer más con menos y aumentar beneficios y márgenes al mismo tiempo. El problema puede ser la transferencia de valor desde el Estado y el PIB hacia las corporaciones… que tal vez vuelva en forma de impuestos… pero no siempre. Además, los impactos en el mercado laboral no parecen estar aún en el radar. Si la IA tiene la mitad del éxito que algunos predicen y los copilotos reemplazan trabajo manual a escala… ¿qué ocurre con ese exceso? Si el empleo se mantiene en 3%–4.5%, tal vez no importe… ¿pero si sube a 5%, 6% o 7%, incluso si es por IA y no por recesión? ¿Qué ocurre con el sentimiento y/o la propiedad de acciones por parte de los hogares?

Minoristas.

Siempre hemos intentado segmentar y entender los flujos. Qué es fundamental, qué es sistemático. Qué es hedge fund, qué institucional. Qué es smart money y qué es dumb money. Dentro de ese objetivo, la importancia del inversor minorista ha ido creciendo. Ya vimos el impacto de los memes en GameStop y los peligros de estar mal posicionado ante un short squeeze liderado por minoristas. Hemos visto el poder de “comprar la caída”, muchas veces liderado por ETFs o por el flujo de 401k. Vimos a los minoristas entrar en masa durante el COVID… y otra vez durante la caída de abril este año… y las compras netas minoristas en EE.UU. han alcanzado un ritmo anual de ~$200–300 mil millones.

Algunas de estas dinámicas están empezando a provocar cambios de segundo orden en el mercado… como más dinámica temática – fascinante ver cuánto se negoció Rheinmetall entre los neobrokers alemanes vs. el resto del mercado, o cuánto peso tienen los Magnificent 7 o la IA en EE.UU. También veremos la convergencia entre marcas y el mindshare minorista – piensa en Palantir, MicroStrategy o Tesla. Un comentarista del mercado decía que los minoristas están cada vez más enfocados en el momentum y “hacer dinero”, mientras el mundo institucional busca proteger capital y superar a sus pares. Sea como sea, como porcentaje del volumen diario (~30% en EE.UU.), de la propiedad de acciones (~53% en EE.UU.) y como comprador en momentos de euforia o pánico… el peso y la relevancia de esta comunidad está creciendo.

Acuerdos.

Tenemos un acuerdo con China. Tenemos acuerdos de IA (Stargate). Acuerdos en Oriente Medio por todos lados. Hay compromisos por billones de dólares. Pero me detengo a pensar en la diferencia entre una “promesa” de gasto y el gasto real. Si miramos, por ejemplo, el sector Defensa… un inversor señalaba el 50% de brecha entre lo que el gobierno alemán anterior prometió gastar anualmente ($50 mil millones) vs. lo que realmente gastó ($22 mil millones). La politización de los “acuerdos” y la aparente urgencia por rendir homenaje al Trump 2.0 con anuncios de “mega” inversiones.

IPOs.

Hemos visto el regreso de las emisiones. Una golondrina no hace verano, pero la buena demanda de inversores, los libros sobresuscritos, ampliaciones de tamaño y sólidas evoluciones post-IPO de eToro, Aspen y CATL son señales positivas para el sentimiento. Flynas, la aerolínea saudí, será la próxima en cotizar. Curioso observar a Coreweave como ejemplo del perfil de duración corta del inversor público actual… un activo no exento de complicaciones… una IPO con tropiezos… pero apenas 2 meses después de salir a bolsa, ya cotiza con un 100% de subida respecto al precio inicial… ¿y el principal beneficiario? Nada menos que Nvidia. El pipeline ha ido creciendo desde 2022 con muchos activos a escala esperando las condiciones adecuadas para salir. Empresas tecnológicas y patrocinadas que podrían haber salido antes están ahora lidiando con necesidades de liquidez de empleados/inversores y dinámicas de ciclo de fondos. Aún existe una diferencia entre compradores y vendedores en valoraciones para ciertos activos… y aunque el entorno no sea perfecto… la gente empieza a lanzarse… y sospecho que más seguirán.

Consejos de administración y M&A.

Observar el ritmo constante de M&A en midcaps, a pesar de la volatilidad macro y las incertidumbres geopolíticas/arancelarias, recuerda varias cosas. Primero, que las empresas deben encontrar crecimiento de una forma u otra… y en un mundo con menos crecimiento de PIB, bajo coste de capital o sin expansión de múltiplos, tendrán que centrarse en adquisiciones. A esto se suma el hecho de que ser una small cap o mid cap se vuelve cada vez más difícil en un mercado concentrado donde el tamaño importa. Los grandes están ganando en la mayoría de los sectores… y confiar en que el mercado revalorice por sí solo ya no es viable. Observando de cerca si veremos algún gran acuerdo, cuánta consolidación transfronteriza europea puede haber para racionalizar sectores (como telcos) o crear campeones regionales (como en la banca)… y mirando a Japón… donde el M&A ha sido más difícil, pero empieza a mostrar señales de cambio.

Mensajes perdidos.

Niveles del mercado vs. sentimiento. La comunidad fundamental sigue operando a la defensiva y se resiste a perseguir el mercado. La compra macro cubre al alza semanal o mensual por si continúa el momentum. Varios fondos están montando estrategias bajistas con híbridos (tipos bajos/mercado bajo o tipos altos/mercado bajo). También hemos visto algo de reversión del “vende EE.UU.”… más diversificación que salida… dejando a EE.UU. como simplemente impresionante, más que excepcional.

Algunos gráficos…

-

-

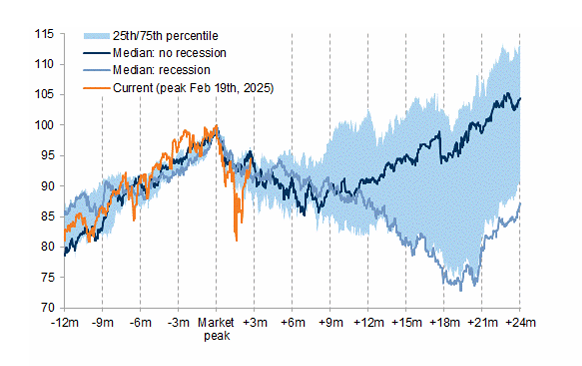

Reacción a una caída (drawdown).

-

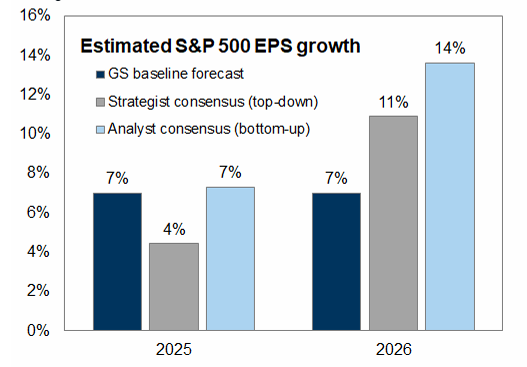

Previsión de beneficios por acción (EPS) desde este punto.

-

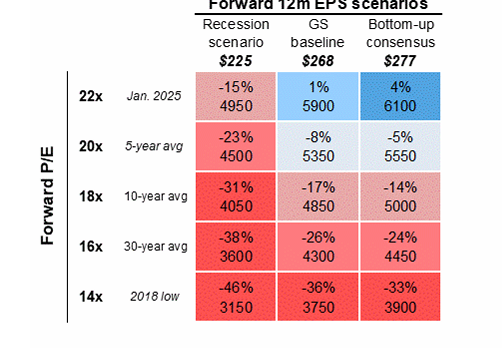

Corredores de EPS.

-

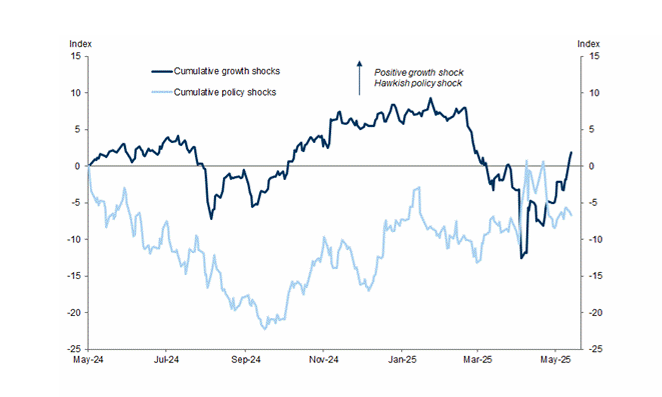

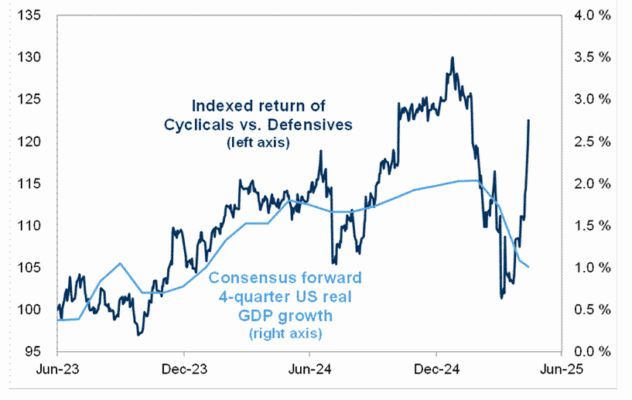

Aranceles frente a crecimiento.

→ Una fuerte recuperación en las perspectivas de crecimiento ante un menor riesgo arancelario.

-

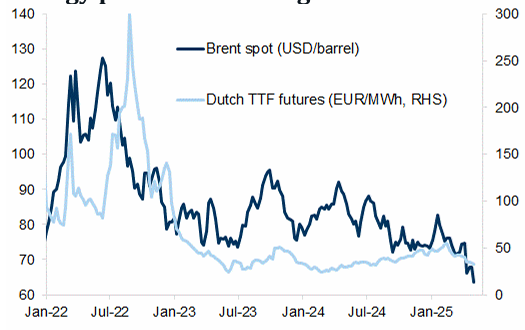

Costes de insumos más bajos.

→ Los precios de la energía están bajando.

-

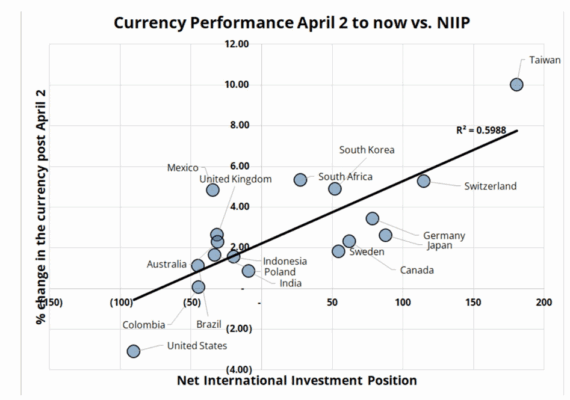

Movimientos en divisas (FX).

-

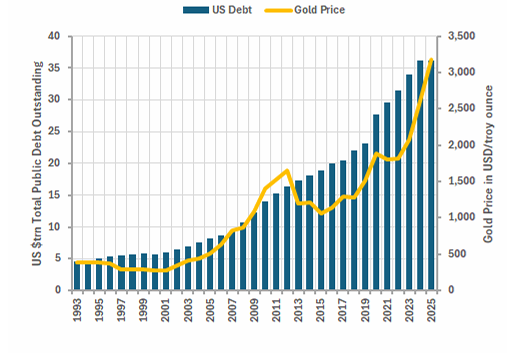

El dólar y otros activos refugio, como el oro.

-

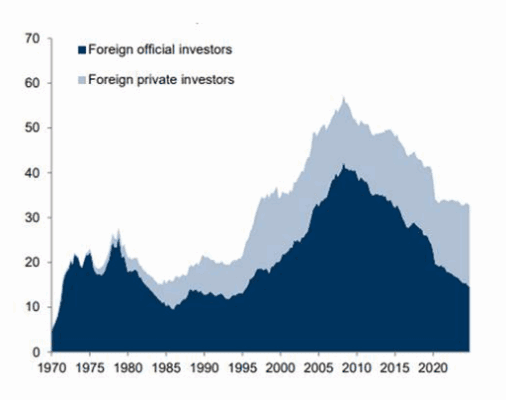

¿Quiénes son los compradores/propietarios de bonos del Tesoro?

→ La propiedad extranjera del mercado de bonos del Tesoro ha disminuido desde su pico a finales de los 2000, pero sigue siendo significativa.

→ Porcentaje del mercado de bonos del Tesoro de EE.UU. (UST) en manos de diferentes actores.

-

Cíclicos vs defensivos y riesgo-on vs riesgo-off.

-

Flujos y el efecto de “entrada forzada” (stopping in).

Flujos y el efecto de “entrada forzada” (stopping in).

-

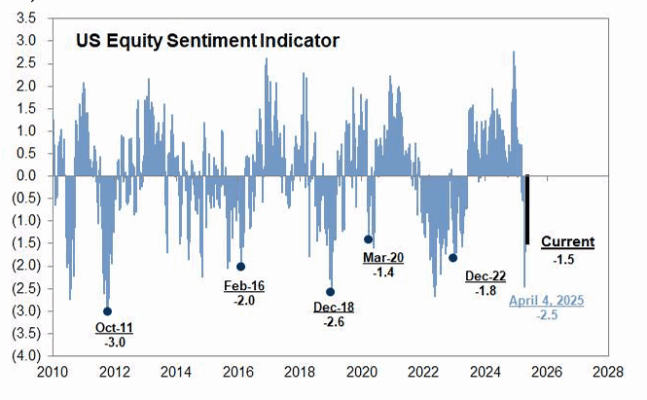

Sentimiento.

-

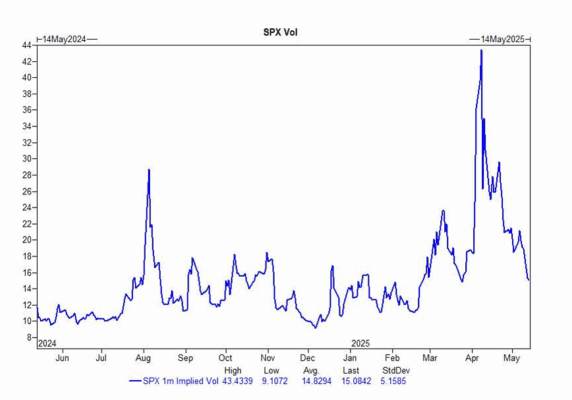

Volatilidad.

-

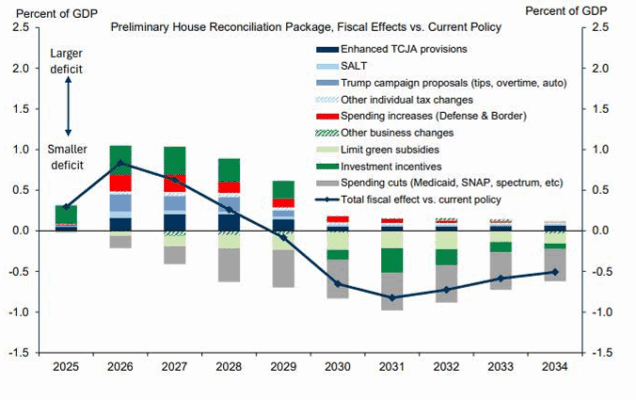

Fiscalidad (impuestos).