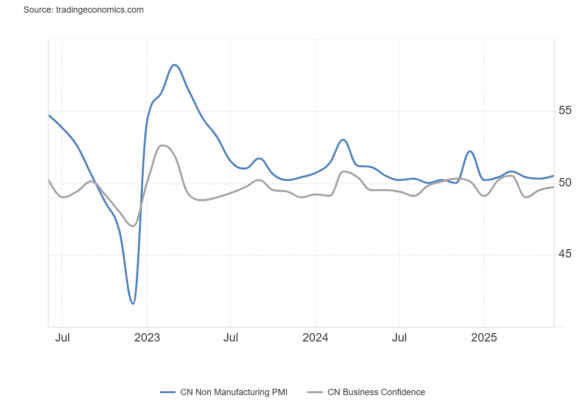

El PMI no manufacturero oficial de China, publicado por la NBS, se situó en 50,5 en junio de 2025, por encima del consenso del mercado y de la cifra de mayo (50,3). Fue la lectura más alta desde marzo, respaldada por una tregua comercial con EE. UU. y los esfuerzos continuos de Pekín por estimular la demanda interna y contener las presiones deflacionarias.

Tanto los nuevos pedidos (46,6 frente a 46,1 en mayo) como las ventas al exterior (49,8 frente a 48,0) se contrajeron a un ritmo más moderado. Al mismo tiempo, el empleo se mantuvo débil, con el índice sin cambios por tercer mes consecutivo (en 45).

Por su parte, los tiempos de entrega de los proveedores se mantuvieron prácticamente estables (51,2 frente a 51,1).

En cuanto a los costes, los precios de los insumos se estabilizaron tras cuatro meses consecutivos de caídas (49,9 frente a 48,2). Al mismo tiempo, la caída en los precios de venta se moderó (48,8 frente a 47,3), lo que sugiere cierto alivio en los márgenes.

Por último, la confianza empresarial se mantuvo en territorio positivo, aunque descendió a un mínimo de nueve meses (55,6 frente a 55,9).

El PMI manufacturero oficial de China, publicado por la Oficina Nacional de Estadísticas (NBS), subió a 49,7 en junio de 2025 desde el 49,5 de mayo, en línea con las expectativas, aunque marcando el tercer mes consecutivo de contracción en la actividad fabril.

Fue la contracción más leve de esta secuencia, con la producción registrando su mayor aumento en tres meses (51,0 frente a 50,7 en mayo), impulsada por un acuerdo comercial con EE. UU. y los esfuerzos continuos de Pekín por estimular la demanda interna y apuntalar una economía débil.

Además, los nuevos pedidos crecieron por primera vez en tres meses (50,2 frente a 49,8), mientras que las ventas al exterior cayeron al ritmo más lento en el mismo período (47,7 frente a 47,5). Se observó una tendencia similar en la actividad de compras, que aumentó por primera vez desde marzo (50,2 frente a 47,6).

Por otro lado, el empleo cayó a un ritmo ligeramente más rápido (47,9 frente a 48,1) y los plazos de entrega se alargaron de forma moderada (50,2 frente a 50,0).

En cuanto a los precios, tanto los costes de los insumos (48,4 frente a 46,9) como los precios de venta (46,2 frente a 44,7) descendieron a un ritmo más lento.

De cara al futuro, la confianza empresarial se debilitó hasta un mínimo de nueve meses (52,0 frente a 52,5).