El índice oficial de gestores de compras (PMI) manufacturero de China, elaborado por la Oficina Nacional de Estadísticas (NBS), cayó a 49,3 en julio de 2025 desde el 49,7 de junio —su máximo en tres meses—, por debajo de las expectativas y marcando el cuarto mes consecutivo de contracción en la actividad fabril.

Se trató de la mayor caída desde enero, reflejando una desaceleración en el crecimiento de la producción (50,5 vs 51,0 en junio), mientras que tanto los nuevos pedidos (49,4 vs 50,2) como las ventas al extranjero (47,1 vs 47,7) registraron sus descensos más pronunciados en tres meses. Esto sugiere que el repunte de las exportaciones previo al aumento de aranceles por parte de EE. UU. ha comenzado a desvanecerse, mientras la demanda interna sigue siendo débil.

Una dinámica similar se observó en la actividad de compras, que cayó tras haber repuntado el mes anterior (49,5 vs 50,2). Por otro lado, el empleo disminuyó a un ritmo ligeramente más moderado (48,0 vs 47,9) y los plazos de entrega se alargaron marginalmente (50,3 vs 50,2).

En cuanto a los precios, los costes de los insumos aumentaron por primera vez en cinco meses (51,5 vs 48,4), mientras que los precios de venta cayeron al ritmo más lento en el mismo periodo (48,3 vs 46,2).

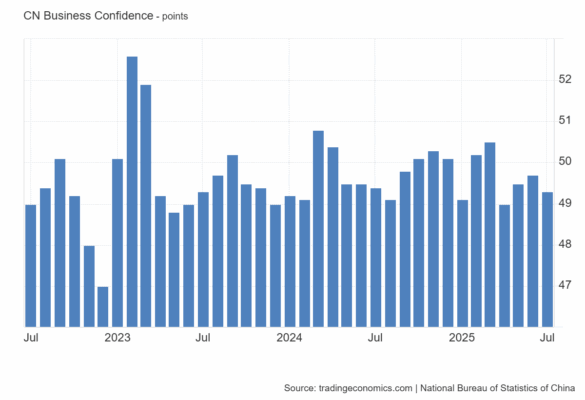

Finalmente, la confianza empresarial mejoró, alcanzando su nivel más alto en cuatro meses (52,6 vs 52,0).

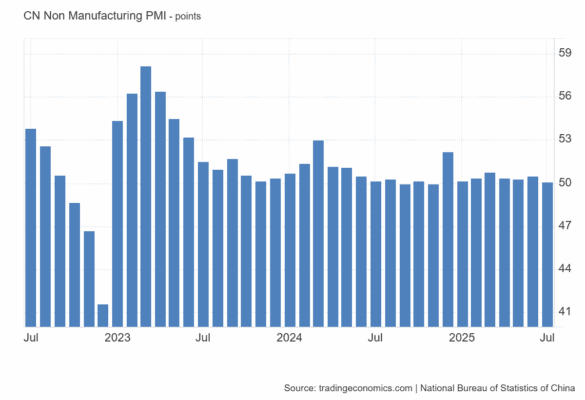

El índice oficial PMI de servicios (No Manufacturero) de China, elaborado por la Oficina Nacional de Estadísticas (NBS), bajó a 50,1 en julio de 2025 desde el 50,5 del mes anterior, marcando su nivel más bajo desde noviembre de 2024 y quedando por debajo del consenso del mercado, que esperaba 50,3.

Los últimos datos reflejan señales crecientes de debilitamiento en el impulso del crecimiento, mayor incertidumbre comercial debido a los fuertes aranceles impuestos por EE. UU. y el impacto de condiciones meteorológicas adversas. Tanto los nuevos pedidos (45,7 vs 46,6 en junio) como las ventas al extranjero (48,8 vs 49,8) se contrajeron a un ritmo más rápido, lo que indica una demanda débil tanto interna como externa.

El empleo se mantuvo débil, con pocos cambios respecto al mes anterior (45,6 vs 45,5), mientras que los plazos de entrega de los proveedores se mantuvieron estables (51,2).

En cuanto a los costes, los precios de los insumos aumentaron por primera vez desde enero (50,3 vs 49,9), lo que apunta a una presión de costes emergente. Sin embargo, los precios de venta continuaron cayendo (47,9 vs 48,8), lo que sugiere un aumento de la presión sobre los márgenes empresariales.

A pesar de estos indicadores débiles, la confianza empresarial repuntó ligeramente desde el mínimo de nueve meses registrado en junio (55,8 vs 55,6), manteniéndose en territorio positivo.