En su última nota, Mike Wilson, famoso analista de Morgan Stanley, nos deja esta opinión:

Me gusta decir que la economía no es el mercado de valores y el mercado de valores no es la economía. A menudo, una economía fuerte no es buena para las acciones, mientras que una economía débil puede impulsar un mercado muy alcista. Este último caso es el clásico período de “ciclo tardío” en el que nos encontramos, según nuestra opinión. Más específicamente, cuando la economía se desacelera debido a un endurecimiento previo por parte de la Reserva Federal, el mercado de valores a menudo comienza a entusiasmarse ante la posibilidad de que la Fed cambie de rumbo y las valoraciones suben en anticipación. Con los múltiplos de P/E y otras métricas de valoración ahora en el decil superior, la pregunta es, “¿Comenzarán las valoraciones a caer más rápido que el crecimiento de las ganancias y llevarán a una corrección significativa?”

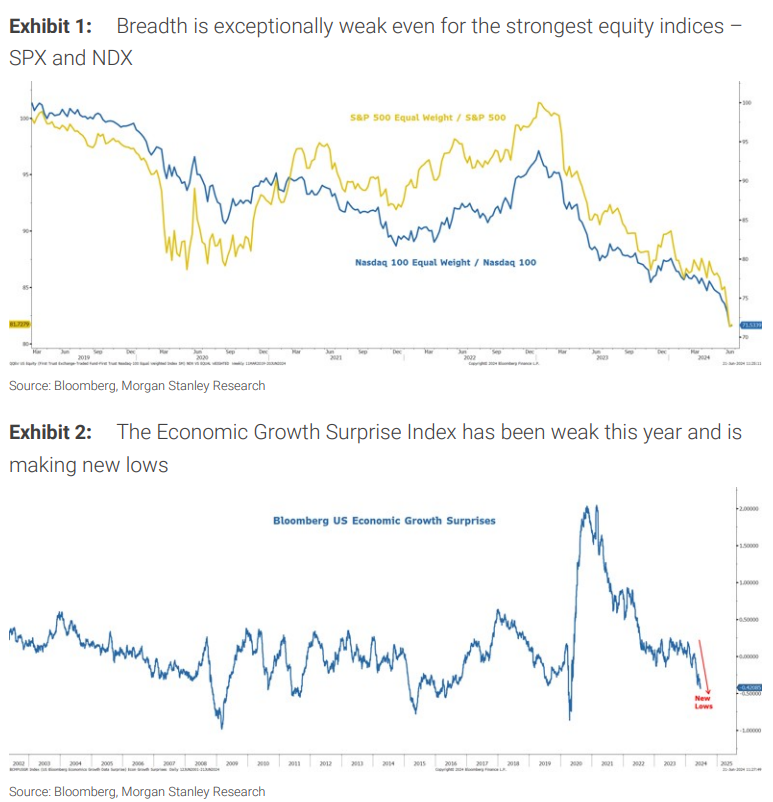

A nivel de acciones, esto ya está ocurriendo, como lo ilustra la extrema debilidad del mercado (Exhibición 1). La mayoría de las acciones están viendo caer sus valoraciones más de lo que están aumentando sus ganancias, por lo que la selección de acciones se ha vuelto tan importante para los inversores activos este año. Aunque esto puede crear grandes oportunidades largas/cortas, la lista de opciones largas se ha vuelto más difícil de encontrar y el impulso en unas pocas acciones continúa casi sin cesar. Esto también coincide con nuestra opinión del último año de que las acciones de gran capitalización y de calidad probablemente continúen superando hasta que algo cambie en el entorno macroeconómico. Más específicamente, vemos tres riesgos potenciales para los mercados de valores:

- La inflación y el crecimiento se reactivan de una manera que lleve a la Fed a reconsiderar los aumentos de tasas. En este momento, eso no nos parece probable y parece que el riesgo mínimo de tal resultado está incluido en los precios tanto de los mercados de bonos como de acciones. Esperaríamos que una reactivación del crecimiento lleve a una ampliación del rally de acciones a áreas que han quedado rezagadas persistentemente en los últimos dos años, es decir, pequeñas capitalizaciones, cíclicos de consumo de menor calidad, bancos regionales, transporte, etc. No está claro si esto sería bueno para el S&P 500, ya que tasas más altas podrían afectar las valoraciones de los grandes ganadores.

- El panorama de la liquidez se deteriora de una manera que lleva a salidas de capital de las acciones. Un riesgo clave en este sentido se relaciona con la financiación del extraordinario déficit gubernamental. Una buena manera de monitorear este riesgo es la prima de plazo, que permanece cerca de cero. Si esto cambia y la prima de plazo sube como el otoño pasado, esperaríamos una caída generalizada en las acciones, con pocas acciones teniendo un buen desempeño. Esto no parece ser una preocupación en este momento, dado las diversas provisiones de liquidez aún vigentes, es decir, repo inverso, cuenta general del Tesoro sobrefinanciada y la Fed comenzando a reducir la QT.

- Un susto de crecimiento que sea lo suficientemente sustancial como para convertir los malos datos económicos en malas noticias para los múltiplos de las acciones en general. Creemos que este es el riesgo más probable y nuestras conversaciones con clientes reflejan esta opinión. En este resultado, las acciones de gran capitalización y calidad deberían superar moderadamente en términos relativos. Como se destacó en nuestra investigación más reciente, los índices de sorpresa de crecimiento económico han estado tendiendo a la baja todo el año, con el índice alcanzando un nuevo mínimo la semana pasada (Exhibición 2). Hasta ahora, el S&P 500 ha tomado los datos más débiles con calma, tratando los malos datos económicos como aún buenos para las acciones de gran capitalización y calidad, dadas las expectativas de recortes de tasas de la Fed. Mientras tanto, varios otros índices se han deteriorado, con algunos ahora en negativo en el año.

La conclusión es que la combinación actual de políticas de gasto fiscal elevado y política de tasas de interés estrictas está desplazando a muchas empresas y consumidores de una manera que consideramos insostenible. Los inversores han reconocido este resultado al aumentar las acciones de las pocas empresas que están funcionando bien en este entorno. Hasta que el mercado de bonos reaccione con una prima de plazo más alta, o el crecimiento se desacelere de una manera más significativa, esperamos que este rendimiento de mercado estrecho persista. Por lo tanto, continuamos recomendando una estrategia de barbell de crecimiento de gran capitalización y calidad con defensivos, mientras evitamos los cíclicos y la tentación de apostar por una verdadera ampliación del mercado.