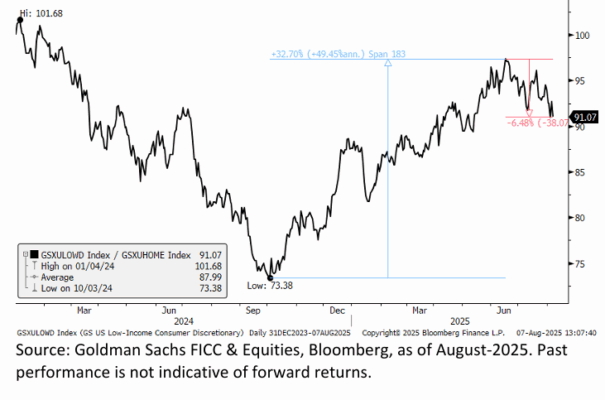

Nos gusta posicionarnos cortos en nuestra cesta de Consumo Discrecional de Bajos Ingresos (GSXULOWD) y largos en nuestra cesta de Vivienda (GSXUHOME). Ya señalamos a principios de esta semana que las recientes publicaciones y revisiones de datos económicos han cambiado la perspectiva de la economía estadounidense y han modificado el sentimiento de los inversores en renta variable.

Nuestro equipo de economistas espera que los próximos datos de inflación reflejen el impacto de los aranceles en los próximos meses, a medida que los niveles de inventario se normalicen, lo que llevaría a una desaceleración adicional del crecimiento.

Nos gusta esta estrategia porque tenemos una mayor confianza en recortes de tipos en septiembre, lo cual debería mejorar las perspectivas para el sector vivienda en el futuro.

Dicho esto, también esperamos que el consumidor estadounidense comience a notar el impacto de los aranceles en los precios a corto plazo.

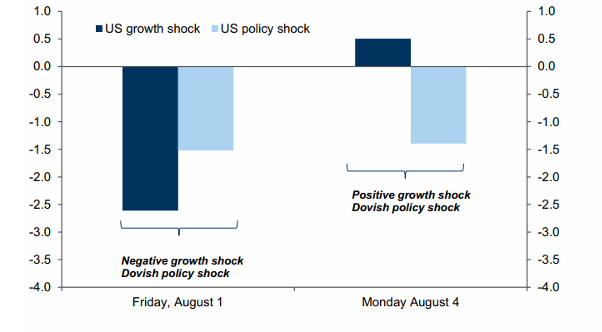

El mercado inicialmente descontó un shock negativo de crecimiento, pero rápidamente pasó a anticipar un giro dovish por parte de la Fed. Según el equipo de investigación económica de Goldman Sachs:

Existe un camino —que el mercado comenzó a recorrer a principios de esta semana— en el que unos datos más débiles del mercado laboral catalizan una reacción del mercado que descuenta un giro dovish de la Reserva Federal.

Uno de los rasgos del entorno macro en los últimos meses ha sido que las rentabilidades de los bonos estadounidenses han caído relativamente poco en comparación con las caídas de la renta variable en distintos momentos. Esto se debe a que el mercado ha estado descontando una política monetaria más restrictiva de lo habitual, incluso con temor a una desaceleración del crecimiento. ¿Por qué? Porque las preocupaciones sobre el crecimiento han estado impulsadas por los aranceles, que introducen una disyuntiva: menor crecimiento con mayor inflación, lo cual lleva al mercado a pensar que la Fed estaría más limitada de lo normal para actuar frente a un debilitamiento económico.

Sin embargo, si los datos siguen debilitándose, el mercado podría asumir que esas limitaciones desaparecen, permitiendo a la Fed dar más peso al mercado laboral y mirar más allá del impacto inflacionario temporal de los aranceles.

Aun así, el equilibrio entre una política monetaria más flexible y unos riesgos de crecimiento al alza es cada vez más frágil a medida que los datos se deterioran, por lo que el camino es estrecho.

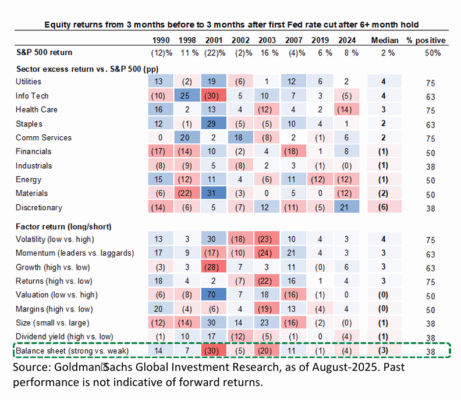

Aunque un ciclo de recortes de tipos podría ser positivo para ciertas áreas del mercado, el sector Consumo Discrecional ha sido históricamente uno de los que peor se comporta en los tres meses previos y los tres meses posteriores al primer recorte de tipos tras un periodo de más de seis meses sin cambios.

En contraste, otras áreas más tradicionalmente sensibles a los tipos de interés —como vivienda, utilities o REITs— que han mostrado bajo momentum recientemente (es decir, han quedado rezagadas), podrían beneficiarse de este entorno y subir en medio del escepticismo (“climbing a wall of worry”).

En resumen, no todos los sectores reaccionan igual ante recortes: mientras que los clásicos defensivos o dependientes del crédito pueden recuperarse, el consumo discrecional tiende a sufrir por el deterioro previo en el ciclo económico que suele acompañar al inicio de la relajación monetaria.