Debido al IPC… Los bonos del Tesoro están subiendo incluso ante la posibilidad de un aumento en el IPC en breve. La compra incesante de caídas por parte de Dinero Real / Flujos Receptores de Gestión de Activos / Posibles incrementos en la tasa SOFR de marzo continúa siendo “unidireccional”, junto con una demanda fresca de bonos del Tesoro por parte de bancos y todo ello en contra de una “posición corta” reconstruida por parte de CTA Trend en bonos G10 y STIRS-Equities, manteniendo una “correlación positiva entre el precio y la volatilidad” en curso mientras que la “volatilidad asimétrica” sigue mostrando que la principal “distribución de probabilidades de preocupación” para los operadores de acciones se refiere más a un “miedo a un aumento brusco” en lugar de una caída.

Las tasas en dólares estadounidenses están desestimando el ruido “obsoleto” de Williams y están subiendo / aplanándose de cara al IPC del jueves, donde Aichi se encuentra en 0.310 core/ 0.388 supercore… si eso se materializara, es razonable que los bonos del Tesoro se deprecien antes de la reapertura de $21 mil millones en bonos del Tesoro a 30 años por la tarde.

Pero como se mencionó nuevamente ayer, la demanda de Dinero Real / ALM para bonos a 5 años y más es simplemente omnipresente, con todas las caídas compradas, y la situación en Dinero Real de Japón resalta de manera similar un máximo retroceso/área de compra en cualquier movimiento en los bonos a 10 años hacia ~4.15-4.20%.

Las opciones de STIR muestran más de lo mismo, con una búsqueda de movimientos al alza (tasas más bajas) para el contrato SOFR de marzo, con cierta “convexidad negativa” de los dealers reales que se acumula para acelerar aún más la subida:

- 30k SFRH4 95.1875/95.25 CS

- 25k SHRH4 95.0625/95.125 CS

- 17k SFRH4 95.06/95.12 CS

- 30k SFRH4 95.00/95.0625/95.125 Call Fly

- NOTA: También se acumularon alrededor de 145k SFRH4 94.875/95.00/95.125 Call Fly en la última semana.

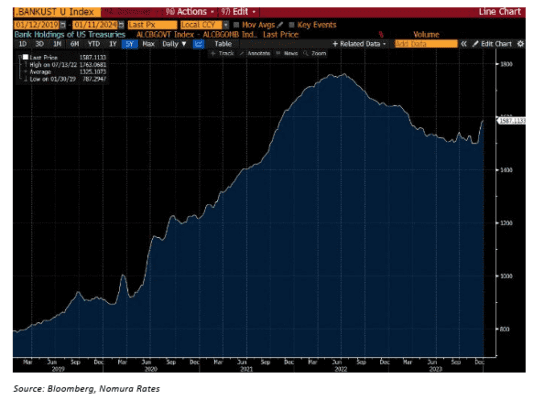

También vale la pena destacar que las tenencias de bonos del Tesoro de los bancos aumentaron +$10 mil millones semana tras semana en ese último período del cuarto trimestre de 2023. Es difícil decir si se trata de una demanda real o de una presentación de ventanas para los ratios de capital, pero indica una creciente tendencia hacia “más compradores que vendedores”.

Y ten en cuenta que el suministro de todo el año hasta la fecha, tanto en corporativos como en agencias gubernamentales, comenzará a disminuir después de los resultados de las ganancias del sector financiero la próxima semana, así como con medidas estabilizadoras adicionales…

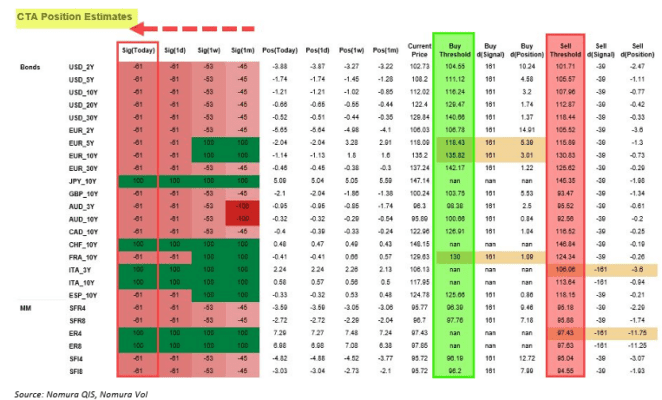

Además, también debemos considerar la posibilidad de “material para un short squeeze” a partir de las posiciones cortas de reajuste de CTA Trend en las últimas semanas (-$66.4 mil millones en bonos G10, -$31.8 mil millones en STIRS en comparación con hace 2 semanas):