Según el comunicado H.8 de la Reserva Federal, el sistema bancario estadounidense ha perdido en total unos 700.000 millones de dólares en depósitos desde el pasado mes de mayo (4 de mayo de 2022). Aunque los fondos del mercado monetario (MMF) han registrado una entrada similar desde entonces, esto no significa que todos los depósitos que se trasladan a los MMF representen una pérdida de liquidez para el sistema bancario, ya que algunos de estos depósitos perdidos se reciclan de nuevo en el sistema bancario. Es sólo el efectivo que está aparcado en la ON RRP de la Fed (es decir, la facilidad de recompra inversa) lo que representa una pérdida de liquidez para el sistema bancario. Desde el 4 de mayo de 2022, el saldo de la ON RRP de la Fed ha aumentado en 530 000 millones de dólares.

Además de estos 530.000 millones de dólares, el sistema bancario también ha perdido liquidez a través del programa QT de la Reserva Federal, que asciende a 560.000 millones de dólares desde el pasado mes de junio. Esto se debe a que la mayoría de los bonos efectivamente descargados por la Fed desde que comenzó el QT en junio pasado fueron absorbidos por entidades no bancarias, “destruyendo” así reservas y depósitos bancarios al mismo tiempo. Este drenaje de liquidez de 560.000 millones de dólares de la QT de la Fed se invirtió parcialmente tras el colapso del SVB, ya que la Fed amplió 330.000 millones de dólares de préstamos a los bancos. Esta ampliación de préstamos por parte de la Fed representa una reversión efectiva de la QT y, como resultado, el drenaje neto de QT desde el pasado mes de junio se reduce a 220.000 millones de dólares.

A su vez, esto significa que la reducción global de la liquidez del sistema bancario estadounidense debida al efectivo aparcado en la facilidad de recompra inversa de la Fed a través de MMF y debida a la QT de la Fed ha ascendido hasta ahora a 530.000 millones de dólares+220.000 millones de dólares=750.000 millones de dólares. De hecho, como ya se ha mencionado, los depósitos bancarios estadounidenses se han contraído en una cantidad similar desde el pasado mes de mayo. La razón por la que las reservas no han disminuido en una cantidad similar es que la Cuenta General del Tesoro de EE.UU. (AGT) vio disminuir su saldo en la Reserva Federal en 800.000 millones de dólares desde el pasado mes de mayo, mecánicamente más que la inversión del drenaje de liquidez anterior de 750.000 millones de dólares. En la medida en que la reducción de la TGA refleje fondos gastados en bienes y servicios, esto inyectaría depósitos en el sistema bancario, aunque en la práctica también puede reflejar movimientos en otras partes del balance del Tesoro, especialmente desde enero, dado que la cuestión del techo de la deuda hace incierto el alcance de la inyección de depósitos.

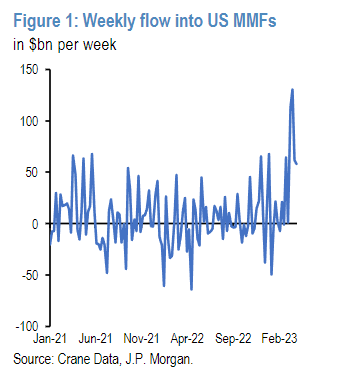

El drenaje de liquidez de 750.000 millones de dólares hasta ahora empeorará con el tiempo mientras la Reserva Federal continúe con la QT y mientras el efectivo siga fluyendo de los depósitos bancarios a los FMM de mayor rentabilidad. De hecho, ahora es más probable que los particulares y las empresas busquen FMM como parte de una estrategia para diversificar los depósitos (Derivados de tipos de interés, USFIMS, 31 de marzo). Este flujo de salida parece continuar, con otros 46.000 millones de dólares de flujos hacia los FMM entre el 29 de marzo y el 4 de abril, o un ritmo semanal de 58.000 millones de dólares. Esto se compara con el ritmo medio semanal de entradas en los FMM entre el 5 de mayo de 2022 y el 8 de marzo de 2023, de unos 7.000 millones de dólares.

Una de las cuestiones que han surgido en las conversaciones de JPM gira en torno a si la Fed podría limitarse a restringir el uso de la facilidad ON RRP. Pero mientras que la Fed podría detener o revertir la QT si el drenaje de liquidez del sector bancario se convierte en una cuestión más problemática, hacer frente al flujo de depósitos bancarios a los FMM a través de restricciones a la ON RRP es menos sencillo.

En principio, si la Reserva Federal se siente menos cómoda con el nivel de los saldos ON RRP y la consiguiente retirada de liquidez del sistema bancario, podría tomar medidas como empezar a recortar parte de la relajación de las restricciones a las contrapartes a partir de 2021 para reducir estos saldos. A su vez, a medida que se reduzcan los saldos de la ON RRP, aumentarán mecánicamente las reservas. Sin embargo, esto también podría tener consecuencias no deseadas que distorsionen la parte delantera de la curva si, por ejemplo, esto obliga a los fondos del mercado monetario del gobierno a trasladarse a las letras del Tesoro a una escala que empujaría los rendimientos de las letras del Tesoro profundamente a la baja. En este caso, el impacto depende de quién venda las letras del Tesoro a los fondos del mercado monetario. El consiguiente descenso del rendimiento de las letras del Tesoro podría inducir a los bancos a vender sus letras del Tesoro a los FMM para sustituirlas por reservas de mayor rendimiento (el interés de los saldos de reserva es actualmente del 4,9%). En otras palabras, los bancos podrían simplemente sustituir las letras del Tesoro, es decir, un activo líquido de alta calidad, por reservas de mayor rendimiento, es decir, otro activo líquido de mayor calidad (estas reservas se inyectan a medida que disminuyen los saldos ON RRP) sin ningún cambio en su liquidez global.

¿Y si los vendedores fueran entidades no bancarias? A diferencia de los bancos y los FMM, el sector privado no bancario no suele tener acceso a los pasivos de la Reserva Federal (excepto billetes y monedas que no pagan intereses). Sus alternativas son:

- Principalmente depósitos bancarios, que ofrecen rendimientos inferiores a los de las letras del Tesoro;

- Ampliar la curva de rendimientos desde las letras hasta los bonos a más corto plazo, ya que una compresión en el extremo anterior vuelve a inclinar la curva;

- Desplazarse más abajo en el espectro crediticio, por ejemplo, a través de CP.

La ampliación de la curva de rendimientos desde las letras del Tesoro a los bonos del Estado de menor vencimiento podría, a su vez, inducir a los inversores que los venden a trasladarse a los bonos del Estado de mayor vencimiento, lo que se traduciría en un efecto de contagio de la caída de los rendimientos de las letras del Tesoro en la parte inferior de la curva de rendimientos. En otras palabras, la caída de los rendimientos de las letras del Tesoro podría constituir una relajación de las condiciones financieras, equivalente a una bajada de tipos, ya que los costes de los préstamos a corto plazo disminuirían tanto para los emisores gubernamentales como para los no gubernamentales. Si los emisores gubernamentales o no gubernamentales tratan de arbitrar los costes de endeudamiento mucho más bajos para el endeudamiento a corto plazo desplazando su emisión de deuda a más largo plazo a deuda a corto plazo, se reduciría la oferta de duración en los mercados de capital de deuda, lo que equivaldría a una forma de QE.

En otras palabras, un escenario en el que la Reserva Federal restrinja el uso de la facilidad de recompra inversa crearía resultados de mercado que serían equivalentes a un recorte de tipos o a una QE por la puerta de atrás.

Fondos de renta fija vs renta variable

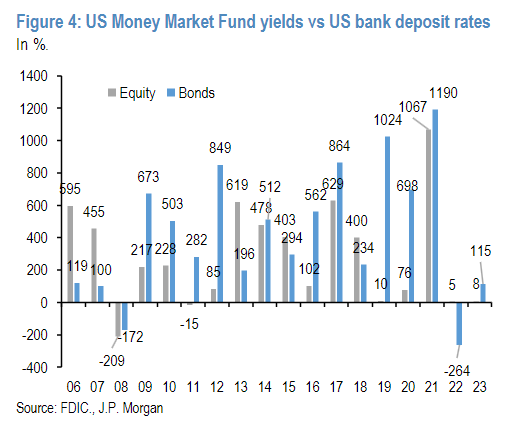

Mientras que los inversores minoristas siguen invirtiendo en fondos de renta fija, en las últimas semanas han retirado dinero de los fondos de renta variable, invirtiendo así las entradas de enero y situando el flujo interanual hacia los fondos de renta variable cerca de cero. En otras palabras, los inversores particulares parecen preferir los fondos de renta fija a los de renta variable este año. Esta situación difiere de la de 2022, cuando los inversores minoristas vendieron grandes cantidades de fondos de renta fija.

Con un flujo de fondos de renta variable casi nulo hasta la fecha, se ha producido una cierta rotación hacia los fondos de renta variable de los mercados emergentes. Esta rotación no parece haber sido provocada por la crisis bancaria estadounidense, sino que ya había comenzado antes. La mayor parte del flujo de fondos de renta variable de los mercados emergentes se ha dirigido a los mercados emergentes asiáticos, incluida China, y ha procedido de inversores estadounidenses más que de la UE.

Durante la última semana, el flujo hacia los fondos de renta variable de los mercados emergentes asiáticos se ha visto probablemente favorecido por el anuncio de Alibaba, que se suma a la reapertura de China como otro catalizador positivo.

A diferencia de los fondos de renta variable de los mercados emergentes, los inversores particulares muestran poco interés por los fondos de renta fija de los mercados emergentes, cuyo flujo se mantiene estable desde hace un año. En otras palabras, la totalidad de los 115.000 millones de dólares ingresados en fondos de renta fija hasta la fecha se ha invertido en bonos de mercados emergentes.

Por Diego Puertas

Fuente: JPMorgan