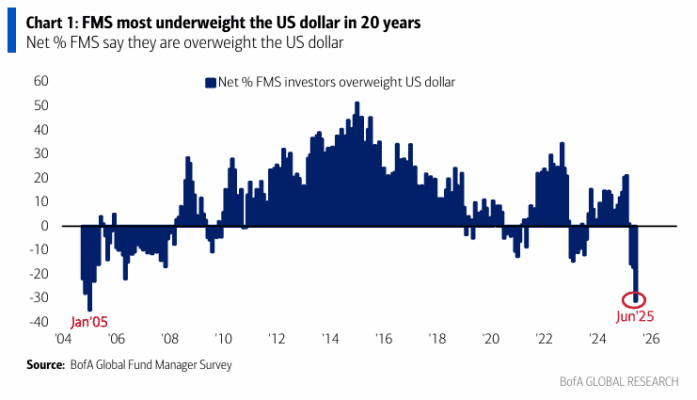

La visión más extrema… los inversores infraponderan el dólar estadounidense al nivel más alto en 20 años (Gráfico 1)… la mayor operación dolorosa del verano es estar largo en el dólar.

La Encuesta Global FMS de junio se realizó entre el 6 y el 12 de junio, después de los últimos acontecimientos en el comercio entre EE. UU. y China, pero antes del aumento del riesgo geopolítico en Oriente Medio.

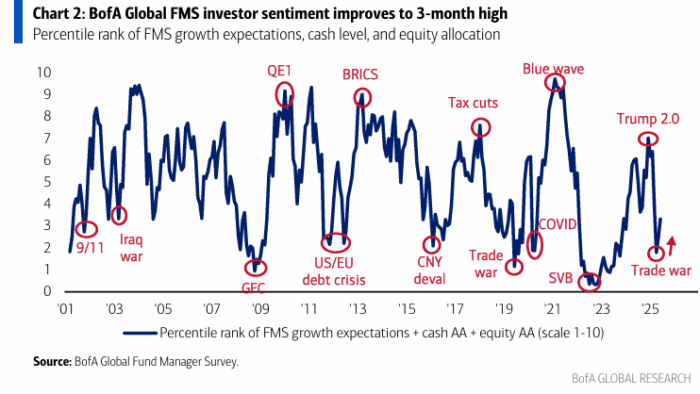

Nuestra medida más amplia del sentimiento FMS —basada en los niveles de liquidez, asignación a renta variable y expectativas de crecimiento global— mejoró hasta 3,3 desde el mínimo de 2,5 en mayo, el mayor incremento de 2025.

Los datos de la FMS global de junio hacen que el Indicador Bull & Bear de BofA suba a 5,4 (máximo de tres meses).

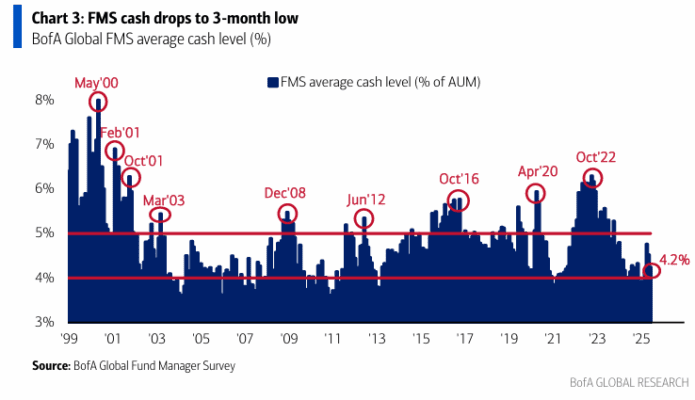

El nivel medio de liquidez en efectivo según la encuesta FMS de BofA cayó al 4,2 % en junio desde el 4,5 % en abril.

El nivel medio de efectivo ha bajado 0,5 puntos porcentuales en los últimos 2 meses, la mayor caída bimestral desde diciembre de 2023.

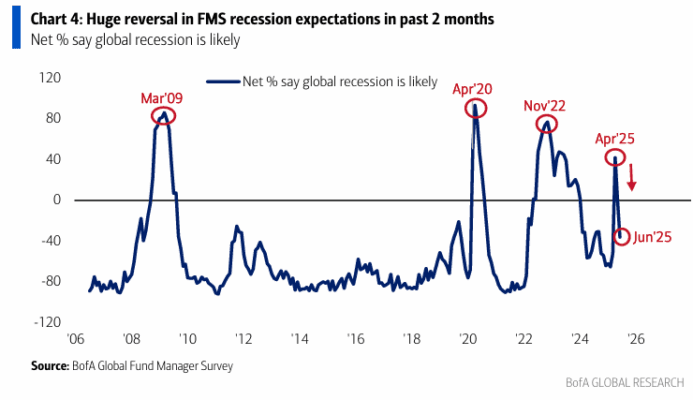

Las expectativas de recesión en la encuesta FMS se han desplomado en los últimos 2 meses, pasando de un 42 % neto de los participantes que en abril decían que era probable una recesión global en los siguientes 12 meses, a un 36 % neto que ahora afirma que es “improbable”.

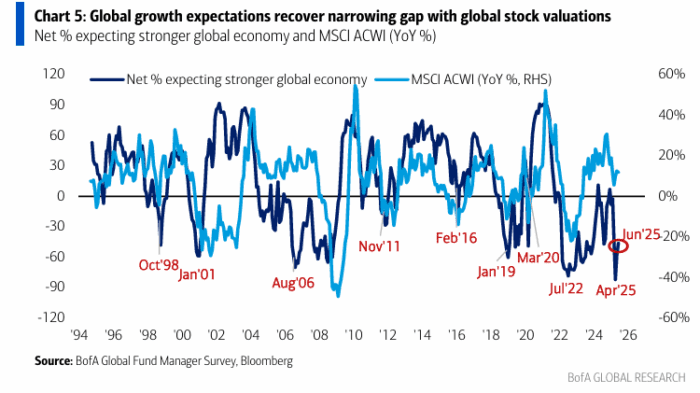

Las expectativas para la economía global mejoraron, con un 46 % neto esperando una economía más débil (frente al récord del 82 % neto en abril que esperaba una economía más débil… la mayor mejora en 2 meses desde las elecciones estadounidenses de 2024).

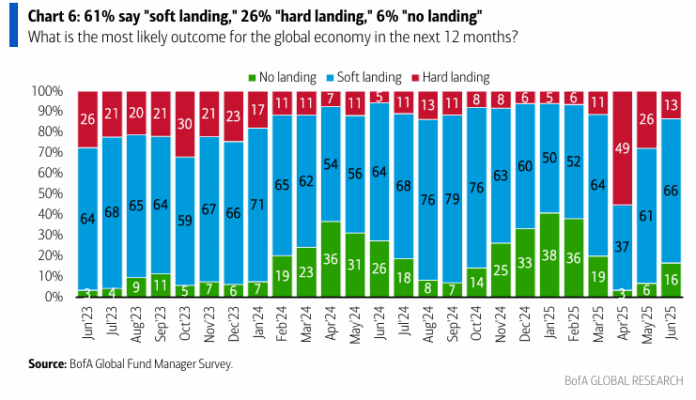

La convicción en la encuesta FMS de que un “aterrizaje suave” será el resultado más probable para la macroeconomía global aumentó este mes al nivel más alto desde octubre de 2024 (66 %, frente al 37 % en abril).

Las expectativas de un “aterrizaje duro” han retrocedido al 13 % (desde el 49 % en abril).

Las expectativas de “no aterrizaje” están en aumento (16 %, frente al 3 % en abril).

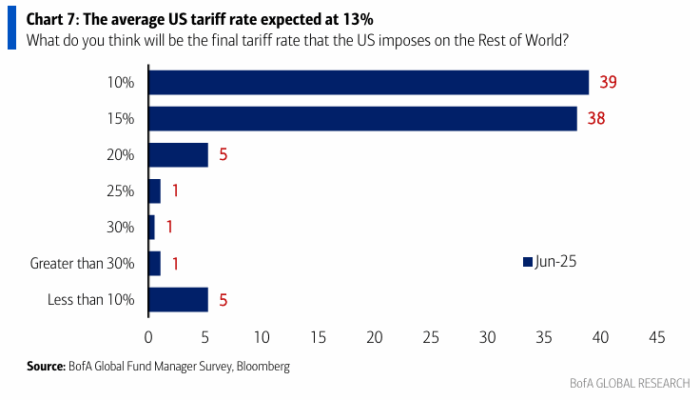

Al preguntarles por su expectativa sobre el arancel final que EE. UU. impondría a todas las importaciones de sus socios comerciales, el 77 % anticipó una tasa inferior al 20 %, y solo el 1 % espera que supere el 30 %.

En conjunto, se espera que la tasa arancelaria media ponderada de EE. UU. sea del 13 %.

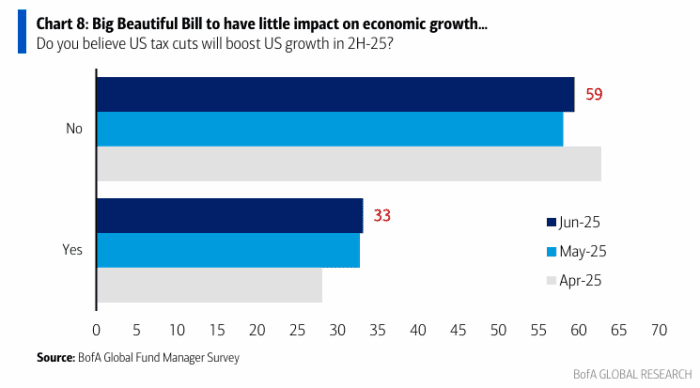

Centrándonos ahora en la política fiscal/tributaria de EE. UU. con el “Big Beautiful Bill” (“BBB”) actualmente en discusión entre los legisladores…

Al preguntar sobre el impacto del “BBB” en el crecimiento del PIB durante la segunda mitad de 2025, el 59 % de los inversores encuestados en la FMS no espera ningún impulso para la actividad económica en los próximos 6 meses.

Por el contrario, 1 de cada 3 participantes en la FMS considera que el “Big Beautiful Bill” será un estímulo para el crecimiento del PIB en la segunda mitad de 2025.

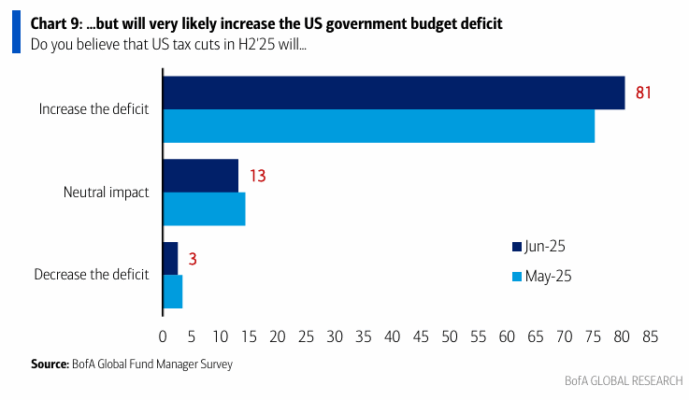

Y al preguntar sobre el impacto del “BBB” en la segunda mitad de 2025 sobre el saldo presupuestario del gobierno de EE. UU., el 81 % de los inversores encuestados en la FMS espera que el déficit —ya cercano al 7 % del PIB de EE. UU.— aumente, frente al 75 % del mes pasado (probablemente como consecuencia de las disposiciones del Senado).

Cabe destacar que un 14 % considera que el “BBB” se autofinanciará.

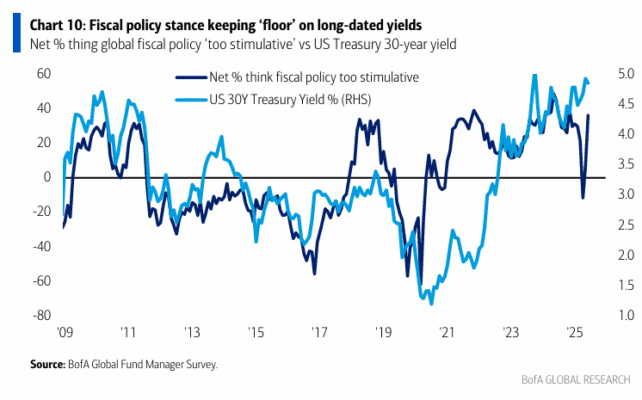

Los últimos 3 meses han estado dominados por las perspectivas de un mayor apoyo fiscal en EE. UU. y Europa (es decir, Alemania), lo que ha impulsado al alza los rendimientos de los bonos soberanos a largo plazo en las economías avanzadas.

La percepción de los inversores encuestados en la FMS sobre una política fiscal global laxa alcanzó un máximo de 7 meses (un 36 % neto afirma que la política fiscal global es “demasiado estimulativa”).

Cabe destacar que la percepción FMS sobre la política fiscal se volvió restrictiva en abril por primera vez desde diciembre de 2020

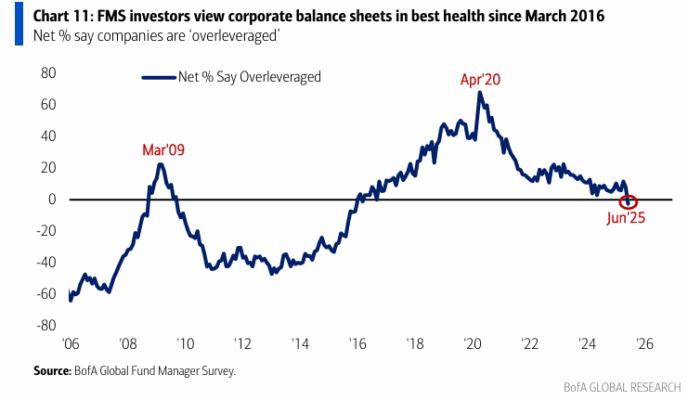

Los inversores encuestados en la FMS afirman que las empresas se encuentran en su mejor estado financiero desde diciembre de 2015, con un 3 % neto diciendo que las compañías están “con poca deuda”.

Cabe destacar que los inversores FMS consideraron que los balances empresariales estaban “sobrecargados de deuda” de forma continua entre abril de 2016 y mayo de 2025.

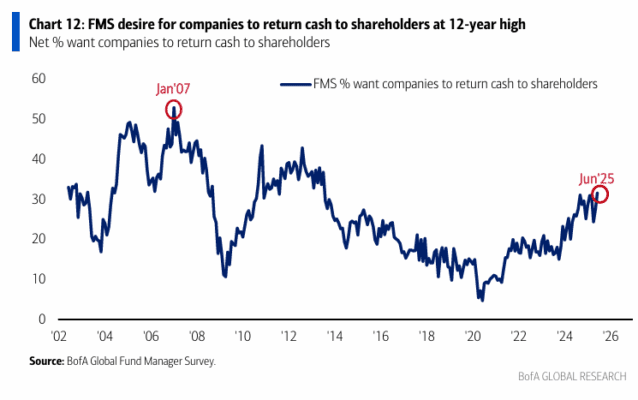

Al preguntar qué estrategia corporativa deberían priorizar los CFO en los próximos 12 meses, el 32 % de los inversores encuestados en la FMS expresó su preferencia por que se devuelva efectivo a los accionistas (a través de recompras, pago de dividendos o fusiones y adquisiciones financiadas con efectivo o deuda), el porcentaje más alto desde julio de 2013.

Cabe destacar que el 29 % de los participantes preferiría que los CFO mejoraran primero los balances, mientras que el 27 % optaría por que la dirección aumente el gasto en capital.

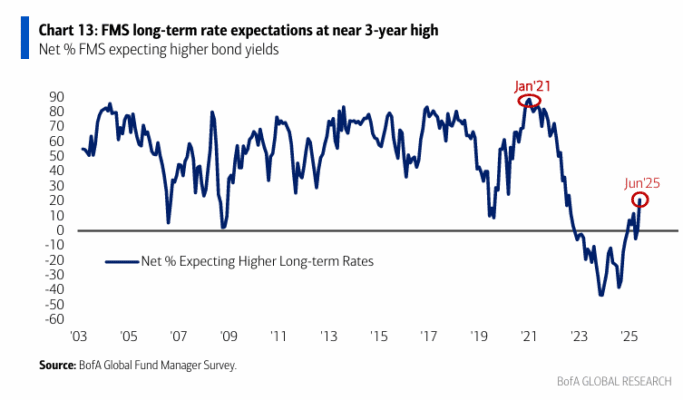

En cuanto a las perspectivas sobre los tipos de interés, un 21 % neto de los inversores encuestados en la FMS espera rendimientos más altos en los bonos (es decir, tipos de interés a largo plazo) en los próximos 12 meses, el porcentaje más alto desde agosto de 2022.

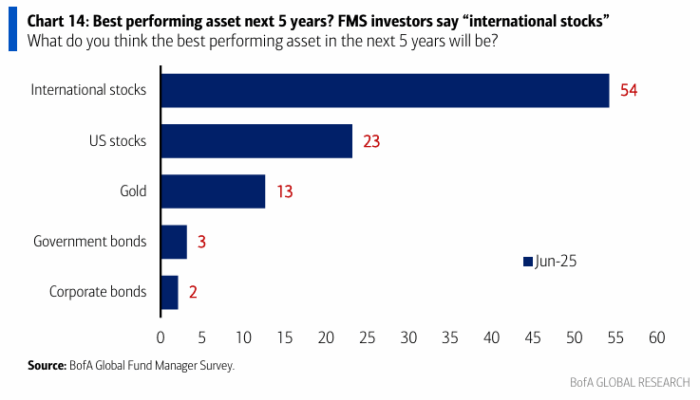

En cuanto a las expectativas de rentabilidad a largo plazo en la encuesta FMS, una mayoría neta espera que las acciones internacionales sean el activo con mejor rendimiento en los próximos 5 años.

Menos de una cuarta parte cree que los activos estadounidenses seguirán liderando las rentabilidades, y solo un 5 % anticipa que los bonos serán los que mejor se comporten.

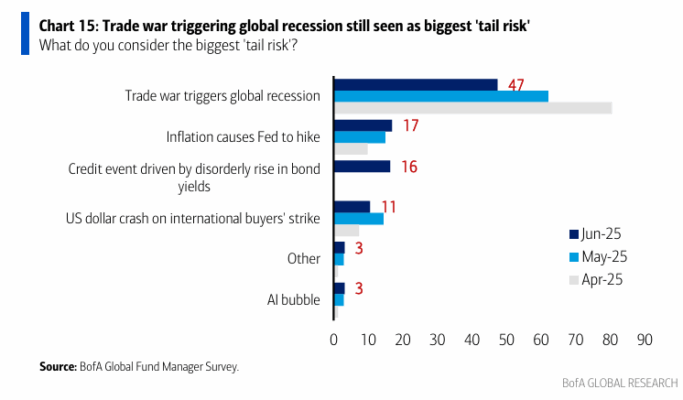

Una guerra comercial que desencadene una recesión sigue siendo el mayor “riesgo de cola” según el 47 % de los inversores encuestados en la FMS (frente al 80 % en abril).

Las subidas de tipos por parte de la Fed continúan siendo percibidas como el segundo mayor “riesgo de cola” (17 %), mientras que un 16 % considera que el principal riesgo es un evento de crédito provocado por el aumento de los rendimientos de los bonos.

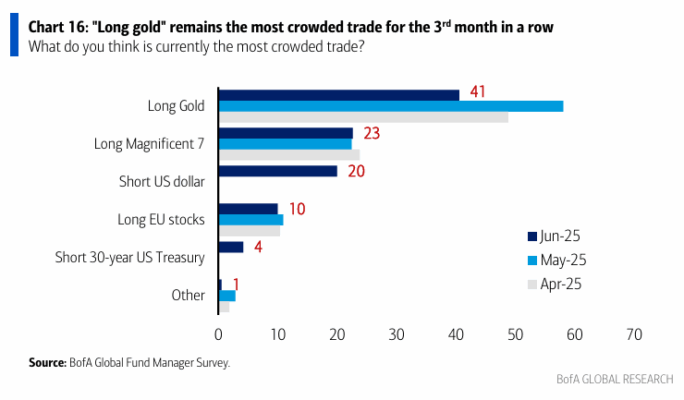

“Estar largo en oro” es la operación más saturada por tercer mes consecutivo (según el 41 % de los inversores), lo que confirma el fin de la racha de 24 meses en la que “estar largo en los Magníficos 7” (ahora con un 23 %) fue considerada la operación más concurrida.

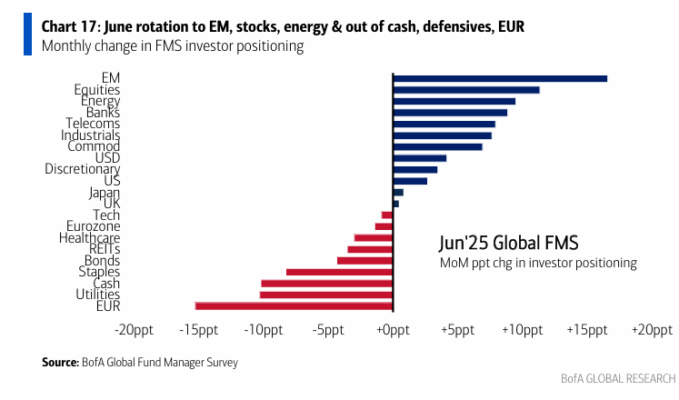

Este gráfico muestra los cambios mensuales en la asignación de los inversores de la encuesta FMS en junio.

Los inversores aumentaron su asignación a renta variable de mercados emergentes y global, así como a acciones del sector energético y bancario…

… y redujeron su asignación al euro, a acciones del sector utilities y a efectivo.

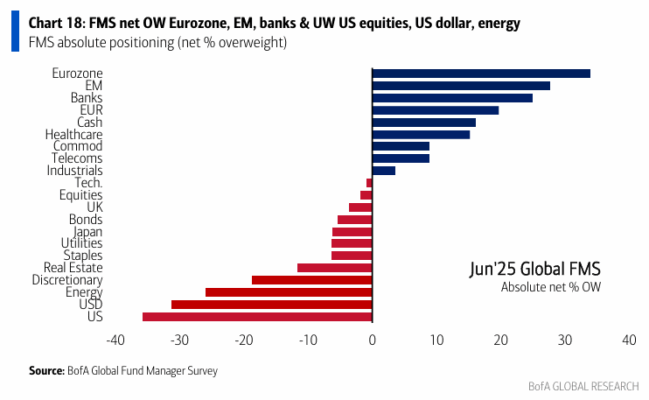

Este gráfico muestra el posicionamiento absoluto de los inversores en la encuesta FMS (porcentaje neto de sobreponderación).

En junio, los inversores están más sobreponderados en la Eurozona, mercados emergentes y bancos, mientras que están más infraponderados en acciones de EE. UU., el dólar estadounidense y el sector energético.

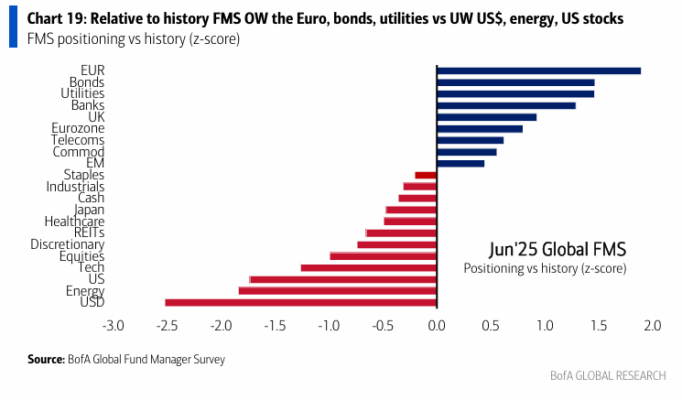

Este gráfico muestra el posicionamiento de los inversores en la encuesta FMS en relación con su posicionamiento promedio a largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en el euro, los bonos y el sector utilities…

… y están infraponderados en el dólar estadounidense, el sector energético y las acciones de EE. UU.