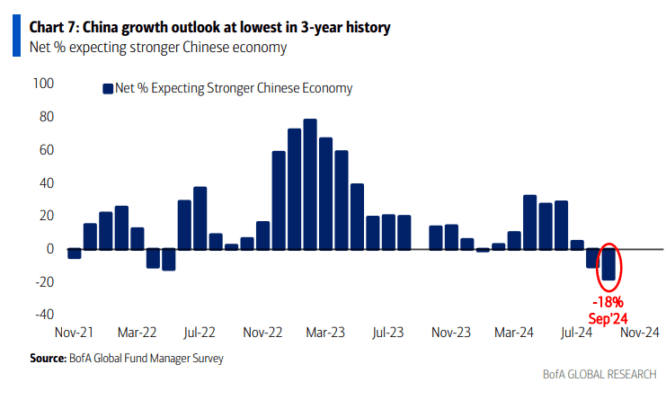

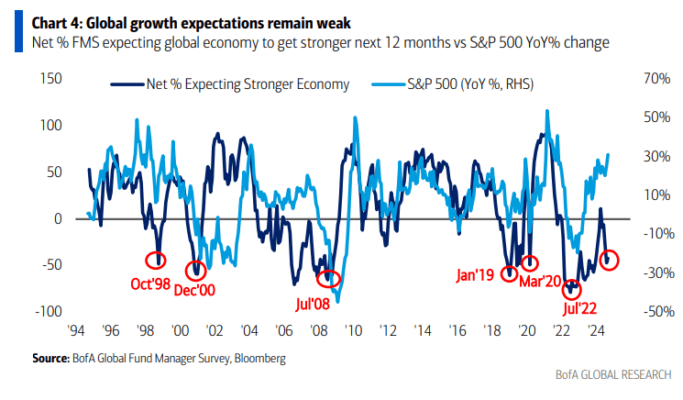

El pesimismo macroeconómico se centró en China en el FMS de septiembre… Las expectativas de crecimiento para China cayeron a un mínimo histórico, con un 18% neto esperando una economía china más débil (el nivel más alto en los últimos tres años).

En contraste, la perspectiva de crecimiento para EE. UU. mejoró ligeramente en septiembre, con un 51% neto esperando una economía estadounidense más débil en los próximos 12 meses, frente al 56% neto en agosto.

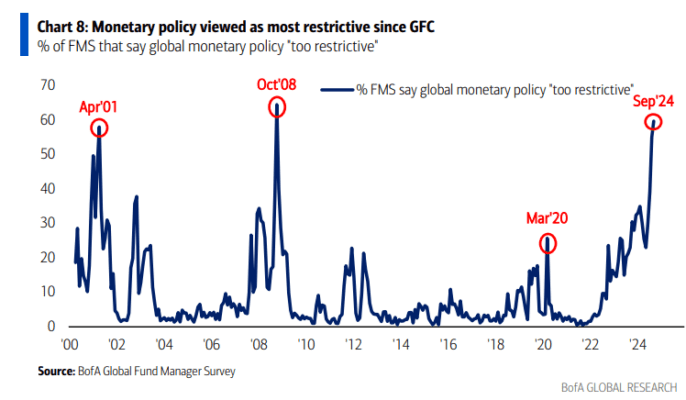

Sobre la política monetaria… El 60% de los inversores del FMS cree que la política monetaria global es demasiado restrictiva, en niveles similares a los vistos durante la crisis financiera global (GFC) y la burbuja de las puntocom.

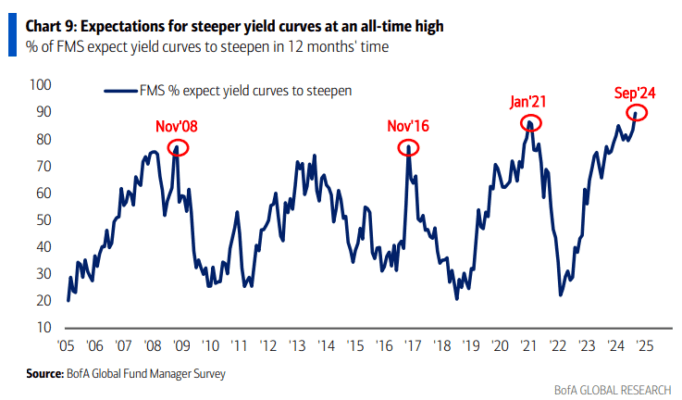

El 90% de los inversores del FMS piensa que las curvas de rendimiento se empinarán, el porcentaje más alto registrado hasta ahora.

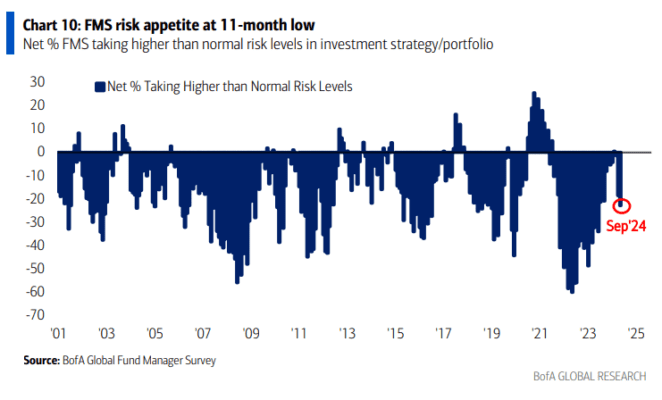

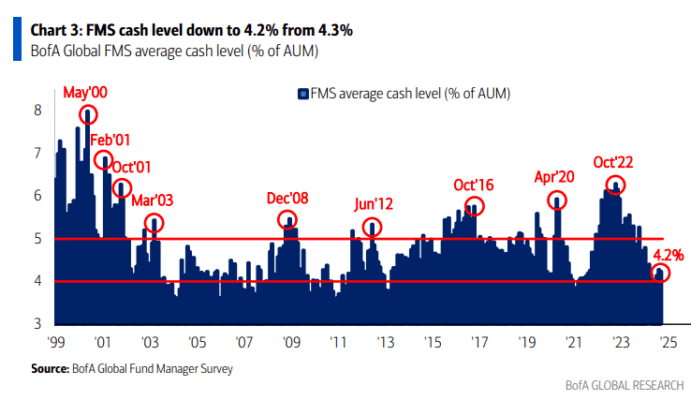

En septiembre, el apetito por el riesgo de los inversores del FMS alcanzó su nivel más bajo en 11 meses… un 23% neto de los inversores expresó estar tomando niveles de riesgo inferiores a los normales.

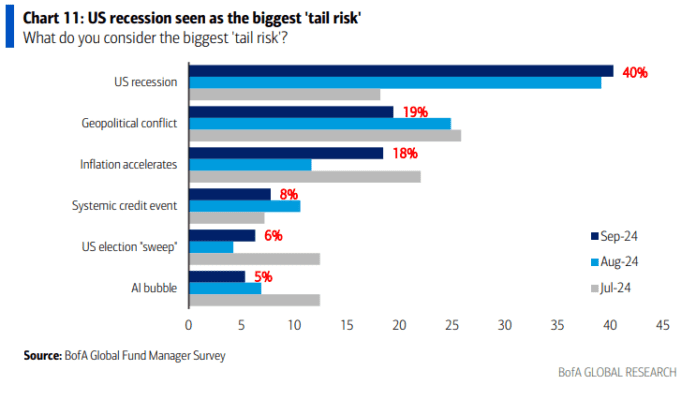

El 40% de los inversores del FMS considera que una recesión en EE. UU. es el mayor “riesgo de cola”. Las preocupaciones por una aceleración de la inflación aumentaron al 18% (desde el 12%), mientras que las preocupaciones por la geopolítica disminuyeron al 19% (desde el 25%).

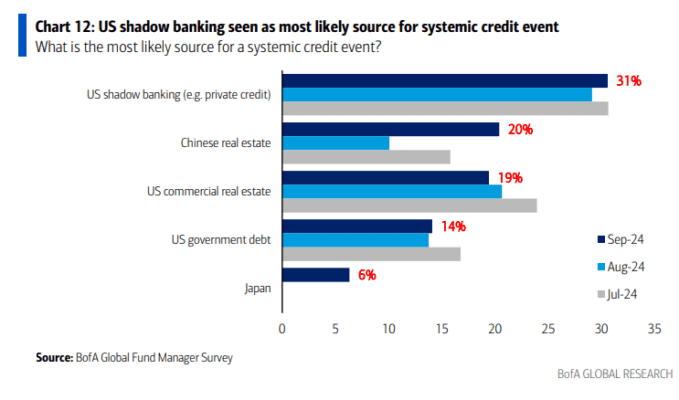

El 31% de los inversores del FMS considera que la banca en la sombra de EE. UU. es la fuente más probable de un evento de crédito.

Destacan las crecientes preocupaciones sobre el sector inmobiliario chino: el 20% afirma que el sector inmobiliario chino es la fuente más probable de un evento de crédito, un aumento del 10% con respecto al mes pasado.

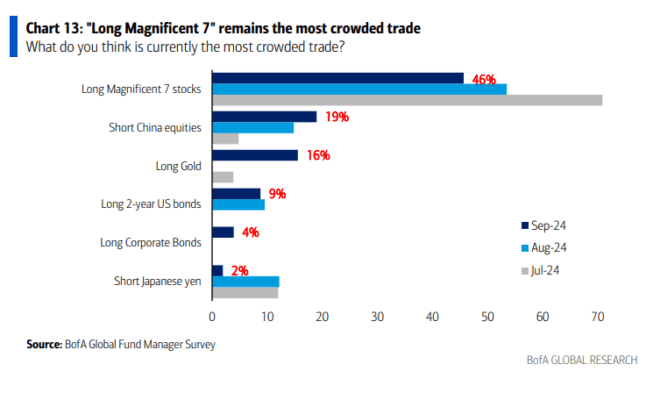

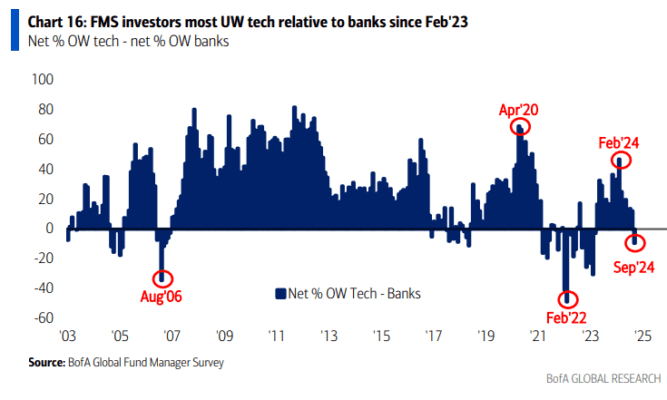

“Long Magnificent 7” sigue siendo la operación más concurrida por 18 meses consecutivos, aunque ahora es la menos concurrida desde noviembre de 2023, según el 46% de los inversores del FMS (frente al 53% en agosto).

El 19% de los inversores del FMS considera que “corto en acciones chinas” es la operación más concurrida (en comparación con el 15% en agosto).

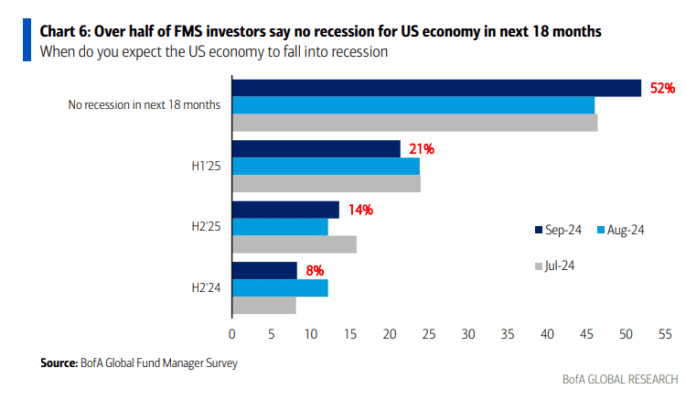

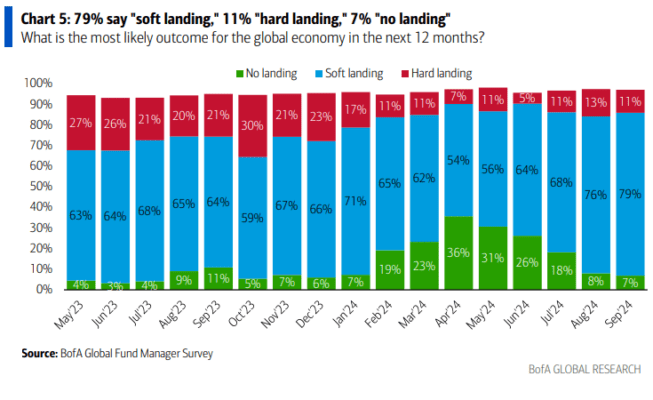

El 52% de los inversores del FMS cree que no habrá una recesión en la economía de EE. UU. en los próximos 18 meses.

El 52% de los inversores del FMS cree que no habrá una recesión en la economía de EE. UU. en los próximos 18 meses.