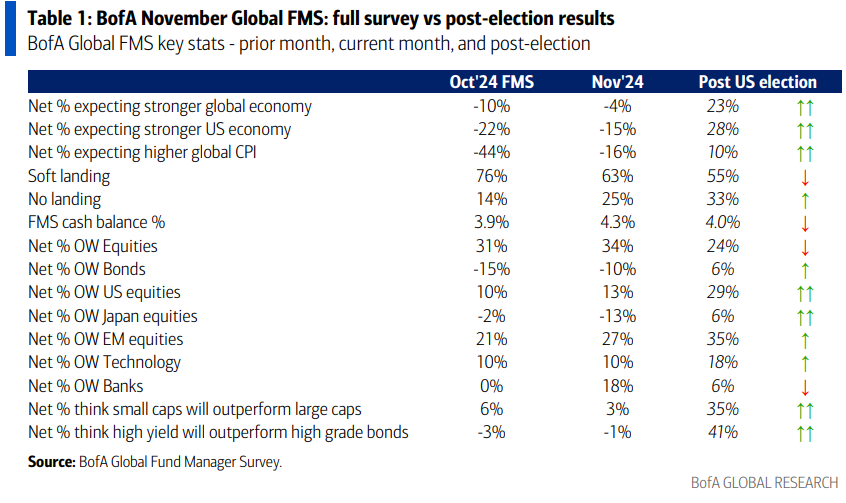

La Encuesta Global de BofA se realizó del 1 al 7 de noviembre; los resultados del mes completo se muestran en la Tabla 1 bajo “Nov’24”, y los resultados del 22% de las respuestas recibidas después de las elecciones se encuentran en la columna “post-elección en EE.UU.”

Los resultados posteriores a las elecciones muestran expectativas más altas de crecimiento global y en EE.UU., mayores expectativas de inflación, una menor probabilidad de un “aterrizaje suave”, niveles de efectivo más bajos, mayores asignaciones a acciones estadounidenses y japonesas, mayor ponderación en tecnología y una gran expectativa de que las pequeñas empresas y los bonos de alto rendimiento superen al resto.

Nuestra medida más amplia del sentimiento en la Encuesta Global de BofA, basada en niveles de efectivo, asignación en acciones y expectativas de crecimiento económico, retrocedió a 5.2 en noviembre desde 5.5 en octubre; pero si solo se consideran los resultados posteriores a las elecciones, la medida habría aumentado a 5.9 desde 5.5.

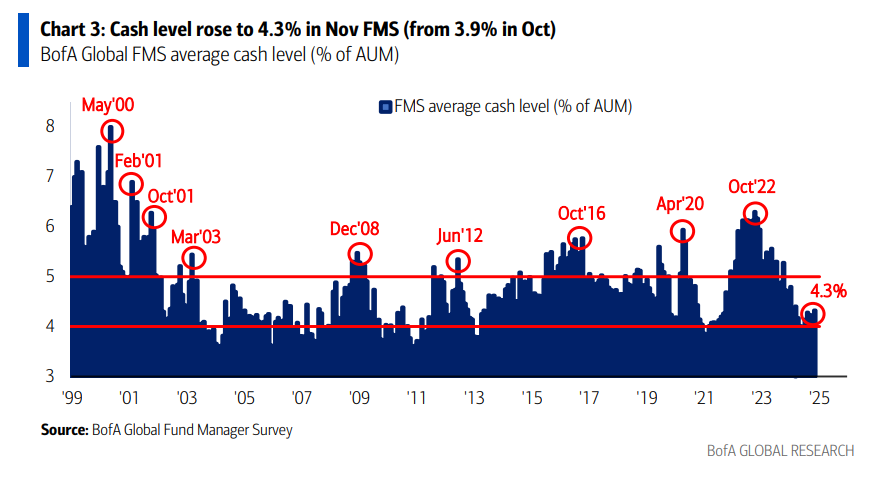

El nivel de efectivo en la Encuesta Global de BofA para noviembre subió a 4.3% desde el 3.9%. Para el 22% de los encuestados globales que completaron la encuesta después de conocerse los resultados de las elecciones en EE.UU., el nivel promedio de efectivo fue de 4.0%.

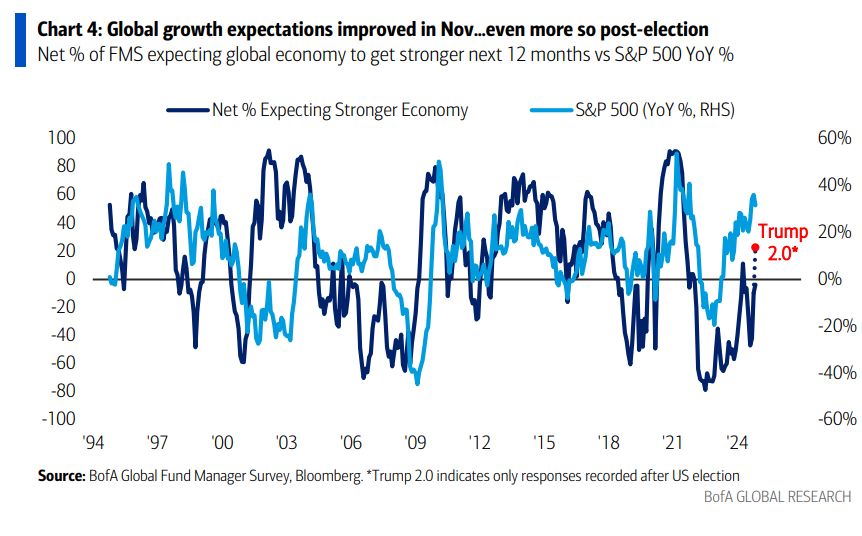

En la encuesta completa de noviembre, las expectativas de crecimiento global mejoraron con un 4% neto esperando una economía más débil (mejorando desde un -10% neto en octubre).

Los resultados posteriores a la victoria de Trump muestran que un 23% neto espera una economía global más fuerte, el nivel de optimismo más alto desde agosto de 2021.

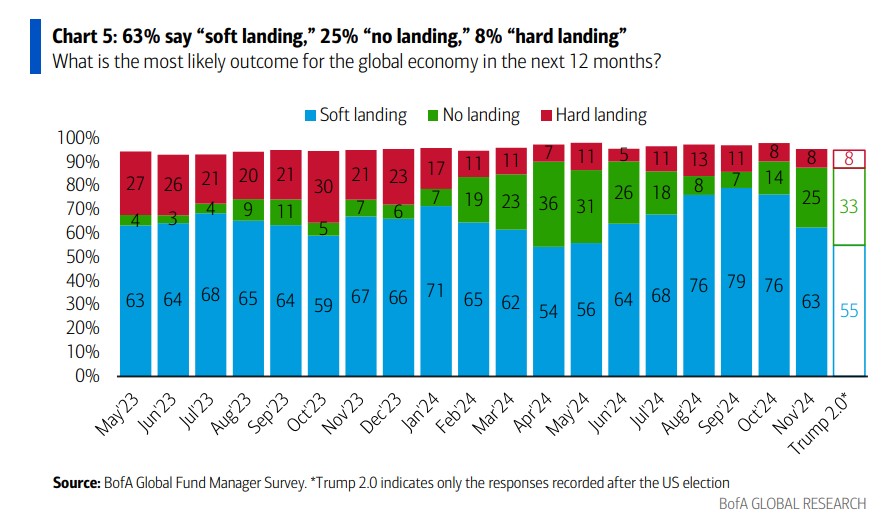

Sobre los aterrizajes… La probabilidad que los inversores de la Encuesta Global de BofA asignan a un “aterrizaje suave” retrocedió al 63% desde el 76%, mientras que la probabilidad de un “no aterrizaje” aumentó al 25% desde el 14%. La probabilidad de un “aterrizaje brusco” se mantuvo sin cambios en el 8%.

La encuesta posterior a las elecciones muestra una probabilidad de “aterrizaje suave” más baja, del 55%, y una probabilidad de “no aterrizaje” más alta, del 33%.

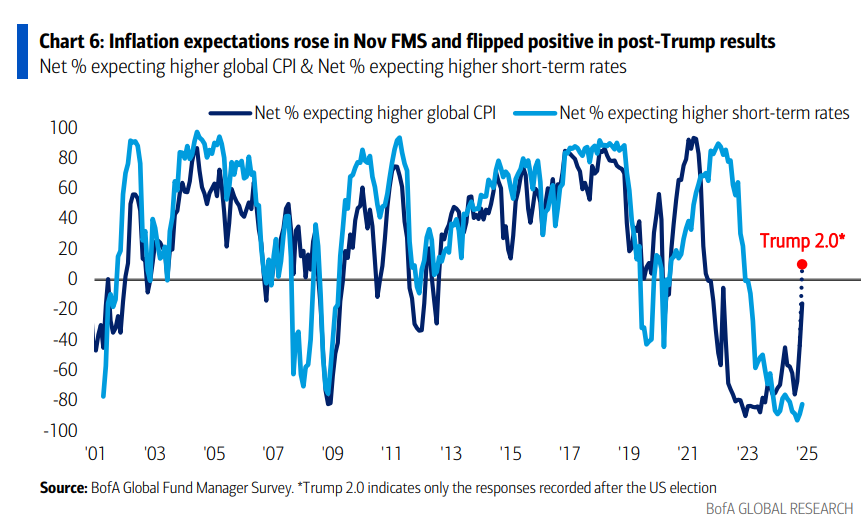

Las expectativas de inflación para el mes completo de noviembre aumentaron a un -16% neto desde el -44% en octubre, el nivel más alto desde marzo de 2022. Las expectativas de tasas de interés a corto plazo más bajas también retrocedieron al 82% neto (desde el 89% neto en octubre).

Los resultados posteriores a las elecciones muestran un 10% neto que espera una inflación más alta (el nivel más alto desde julio de 2021) y un 73% neto que espera tasas de interés a corto plazo más bajas (el nivel más bajo desde octubre de 2023).

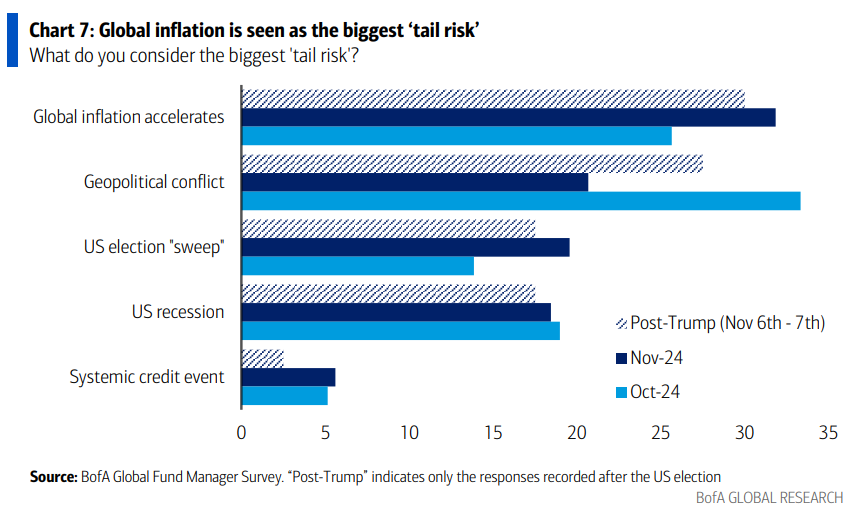

Sobre los riesgos extremos… El 32% de los inversores de la Encuesta Global de BofA en noviembre considera la inflación más alta como el mayor “riesgo extremo” (subiendo desde el 26% en octubre). Las preocupaciones sobre conflictos geopolíticos ocuparon el segundo lugar este mes, con un 21% (bajando desde el 33% el mes pasado).

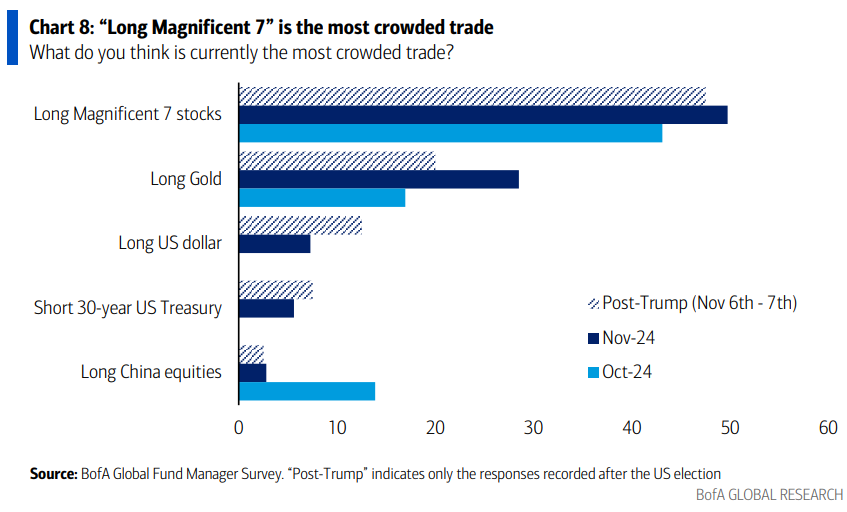

Sobre las operaciones saturadas… La posición “Long Magnificent 7” es la operación más saturada, con un 50% (subiendo desde el 43% en octubre). Un 28% menciona “Long Oro” y un 7% menciona “Long Dólar estadounidense.”

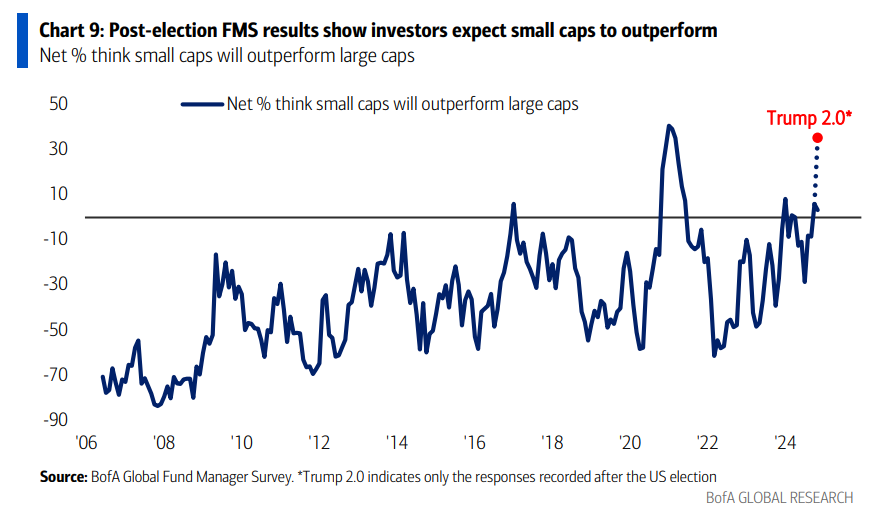

En la Encuesta Global de BofA de noviembre en general, un 3% neto espera que las empresas de pequeña capitalización superen a las de gran capitalización.

Los resultados posteriores a las elecciones muestran que un 35% neto espera que las pequeñas capitalizaciones superen a las grandes, lo cual sería el nivel más alto desde febrero de 2021.

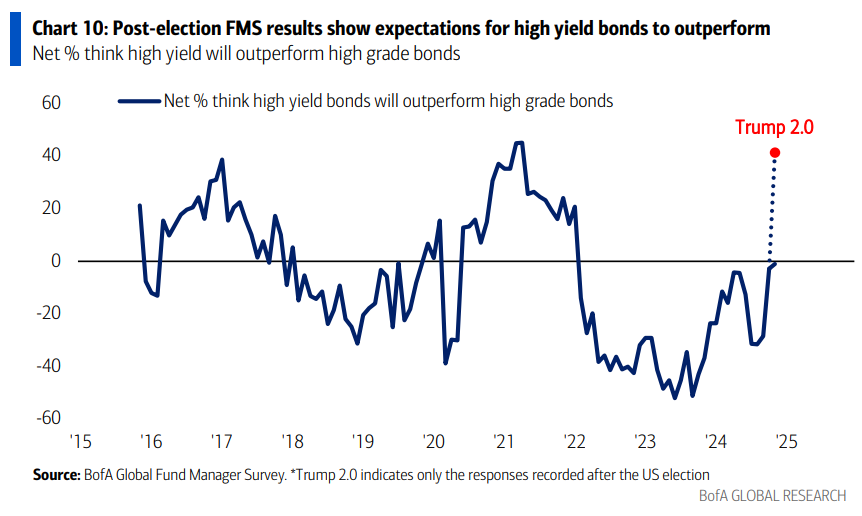

En la Encuesta Global de BofA de noviembre en general, un 1% neto espera que los bonos de alta calidad superen a los bonos de alto rendimiento.

Los resultados posteriores a las elecciones muestran que un 41% neto espera que los bonos de alto rendimiento superen a los de alta calidad, el nivel más alto desde abril de 2021.

Mirando hacia el próximo año…

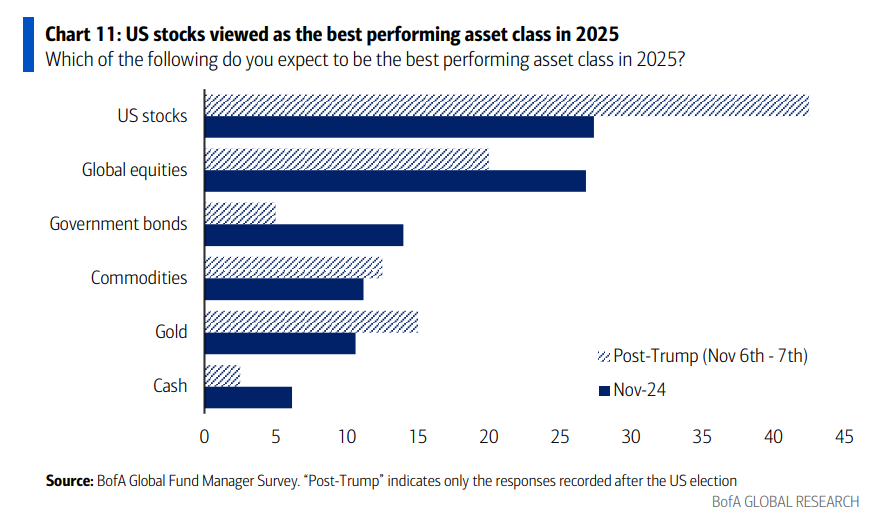

Según la Encuesta Global de BofA de noviembre, se espera que las clases de activos con mejor desempeño en 2025 sean: acciones de EE.UU. (27%), acciones globales (27%) y bonos gubernamentales (14%).

Resultados posteriores a las elecciones: se espera que las clases de activos con mejor desempeño en 2025 sean: acciones de EE.UU. (43%), acciones globales (20%) y oro (15%).

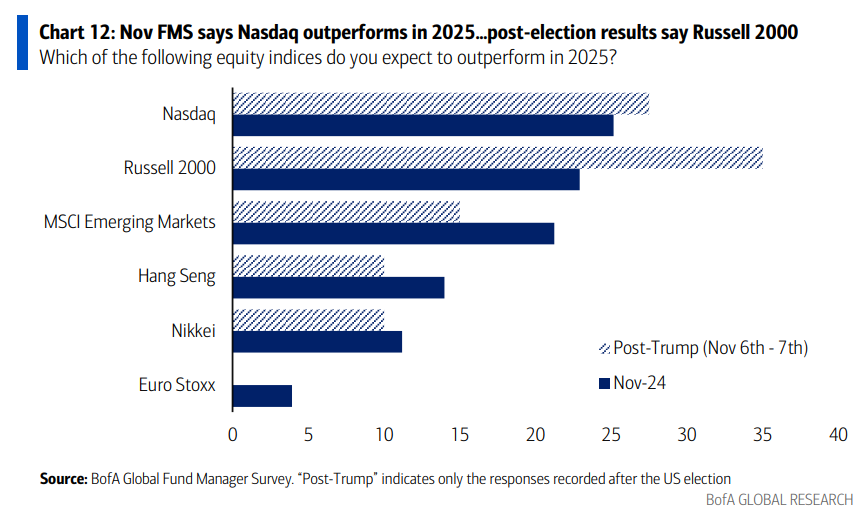

Al preguntar qué índices de acciones esperan que tengan mejor desempeño en 2025…

La Encuesta Global de BofA de noviembre espera que el Nasdaq (25%) sea el índice con mejor desempeño en 2025, seguido por el Russell 2000 (23%) y el MSCI de Mercados Emergentes (21%).

Los encuestados posteriores a las elecciones, por otro lado, esperan que el Russell 2000 (35%) sea el de mejor desempeño, seguido por el Nasdaq (28%) y el MSCI de Mercados Emergentes (15%).

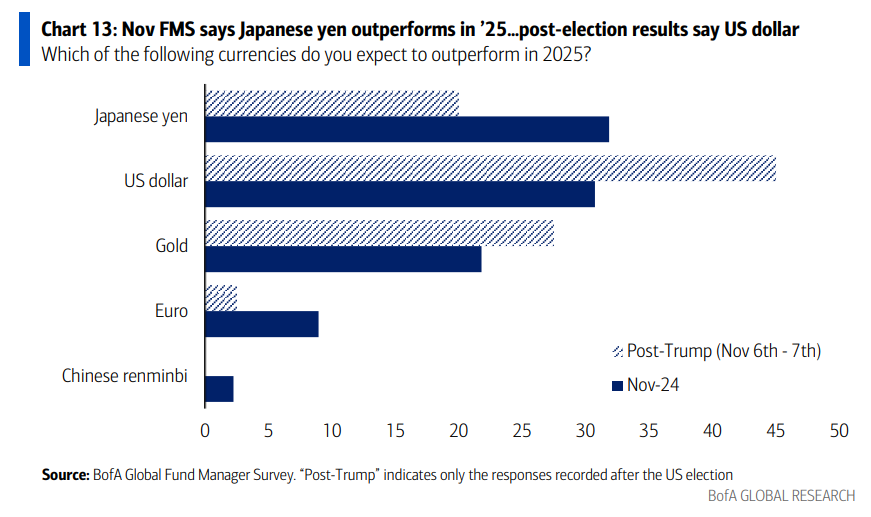

Al preguntar qué monedas se espera que tengan mejor desempeño en 2025…

Los encuestados de la Encuesta Global de BofA de noviembre señalaron el yen japonés (32%), el dólar estadounidense (31%) y el oro (22%).

Los encuestados posteriores a las elecciones indicaron el dólar estadounidense (45%), el oro (28%) y el yen japonés (20%).

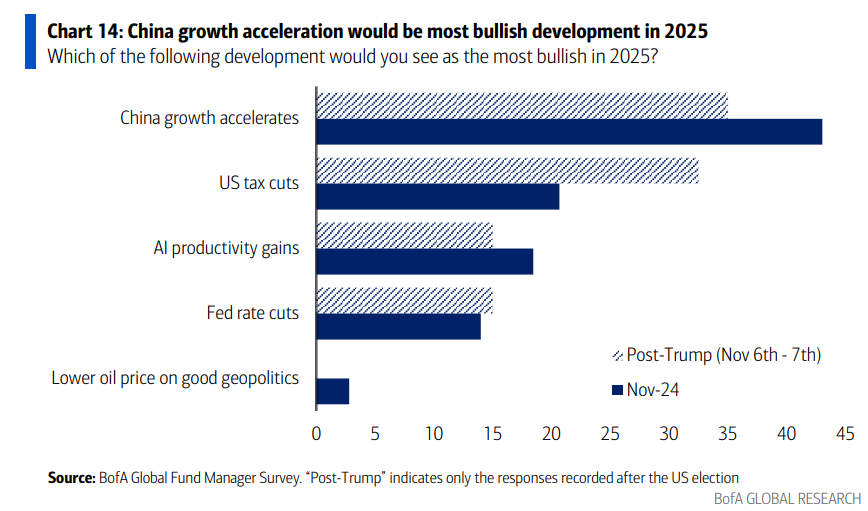

Al preguntar qué desarrollo sería visto como el más alcista en 2025…

Los encuestados de la Encuesta Global de BofA de noviembre señalaron que el crecimiento de China se acelera (43%), recortes de impuestos en EE.UU. (21%) y aumentos en productividad por IA (18%).

Los encuestados posteriores a las elecciones también señalaron que el crecimiento de China se acelera (35%), seguido por recortes de impuestos en EE.UU. (33%), mientras que los aumentos en productividad por IA y los recortes de tasas de la Fed quedaron empatados (15%).

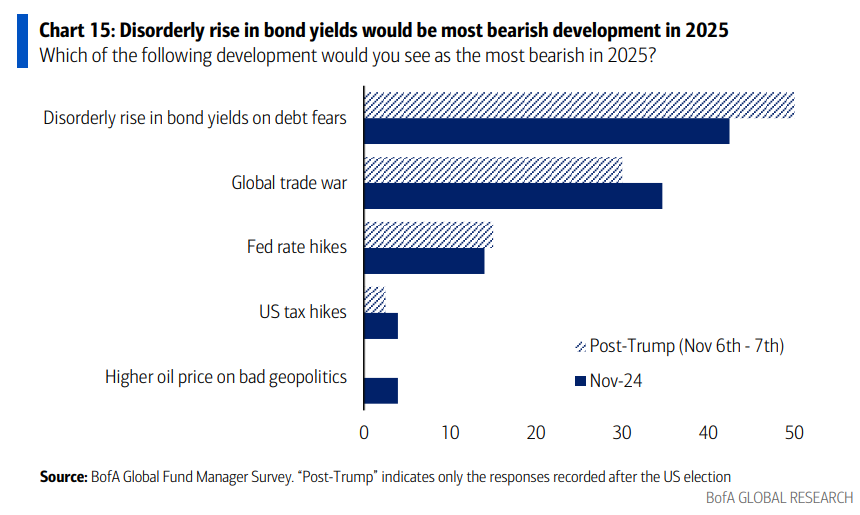

Al preguntar qué desarrollo sería visto como el más bajista en 2025…

Los encuestados de la Encuesta Global de BofA de noviembre indicaron un aumento desordenado en los rendimientos de los bonos (42%) y una guerra comercial global (35%).

Los encuestados posteriores a las elecciones respondieron de manera similar: un aumento desordenado en los rendimientos de los bonos (50%) y una guerra comercial global (30%).

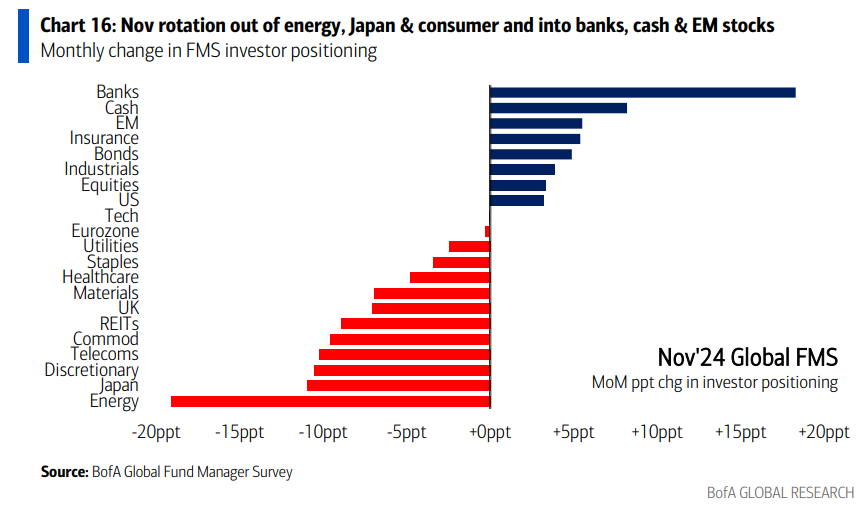

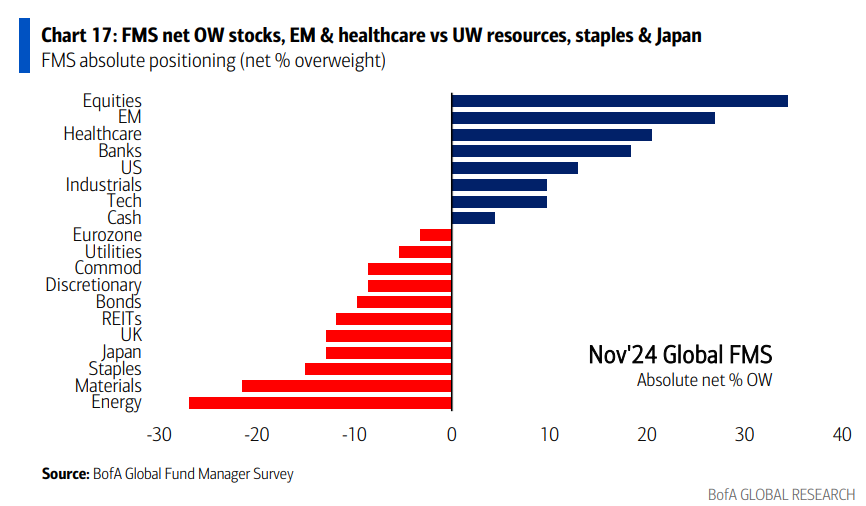

Los siguientes 3 gráficos se centran en los resultados generales de la Encuesta Global de BofA de noviembre…

Este gráfico muestra los cambios mensuales de noviembre en la asignación de activos por parte de los inversores de la encuesta.

Los inversores aumentaron la asignación a financieros (bancos y seguros), efectivo, mercados emergentes y bonos……y redujeron la asignación en energía, Japón, consumo y telecomunicaciones.

Este gráfico muestra la posición absoluta de los inversores en la Encuesta Global de BofA (porcentaje neto de sobreponderación).

Los inversores están más sobreponderados en acciones, mercados emergentes y sector salud, mientras que están más infraponderados en recursos (energía y materiales), productos básicos y Japón.

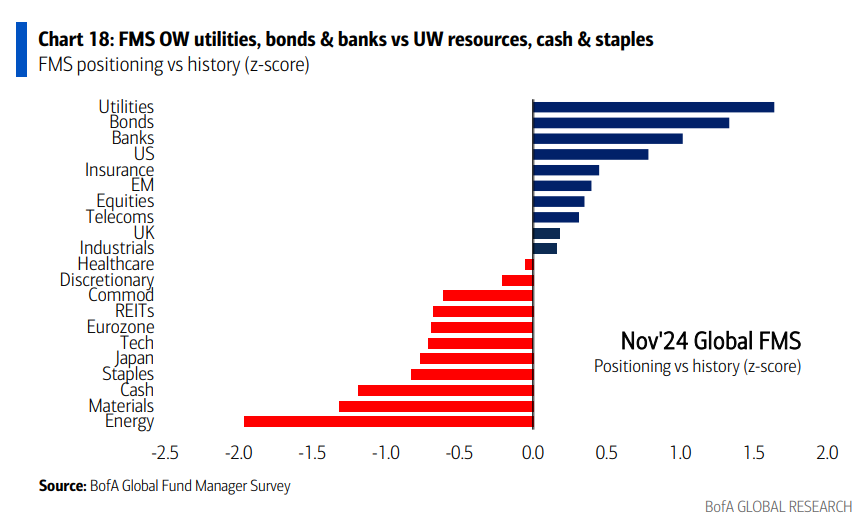

Este gráfico muestra la posición de los inversores en la Encuesta Global de BofA en relación con el posicionamiento promedio a largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están largos en servicios públicos, bonos, bancos y acciones de EE.UU.…

…y están infraponderados en recursos (energía y materiales), efectivo y productos básicos.