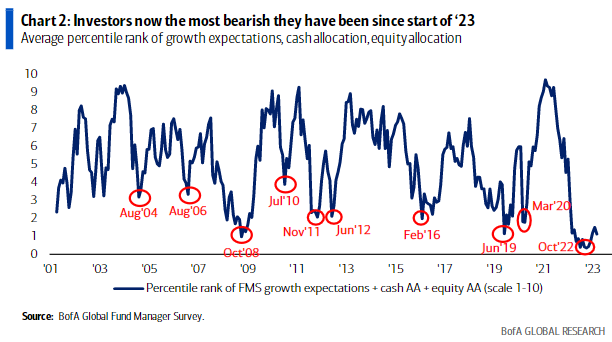

La confianza de los inversores en servicios financieros empeoró en febrero, con un deterioro intermensual de 2 de las 3 medidas clave de la confianza. El rango percentil medio de las expectativas de crecimiento para los próximos 12 meses, la asignación de efectivo y la asignación de acciones descendieron en marzo de 2023 al nivel más bajo desde diciembre de 2022.

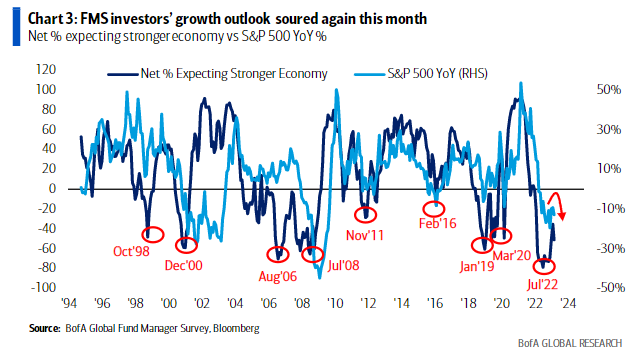

Tras 15 meses de mercado bajista, no se ha producido un punto de inflexión concluyente en las expectativas de crecimiento económico. El 51% de los inversores del FMS esperan una economía más débil en 12 meses, frente al 35% del mes pasado y el porcentaje más alto desde noviembre de 2022. El índice S&P 500 se ha mantenido plano durante el mismo periodo y no ha acompañado el deterioro de las perspectivas macroeconómicas.

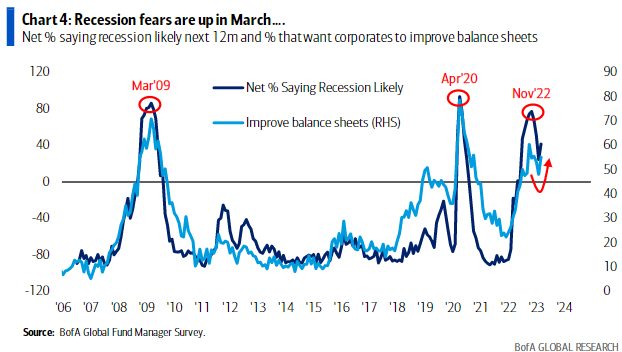

La probabilidad de recesión vuelve a aumentar por primera vez desde noviembre de 2022, pasando del 24% neto en febrero de 2023 al 42% neto este mes, el mayor aumento intermensual desde julio de 2022. A medida que aumenta la preocupación por la recesión, un mayor porcentaje de inversores en FMS desea que los directores financieros mejoren sus balances (55%).

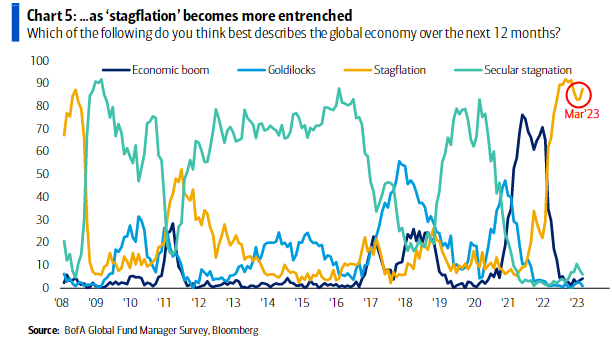

El 88% de los inversores espera que la “estanflación” se prolongue hasta el primer trimestre de 2024, frente al 83% del mes pasado.

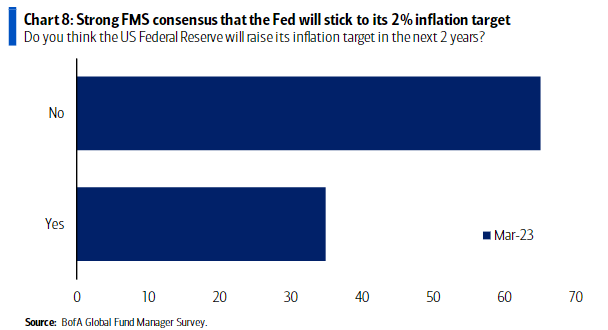

El 65% opina que la Fed no aumentará su objetivo de inflación del 2% en los próximos 2 años

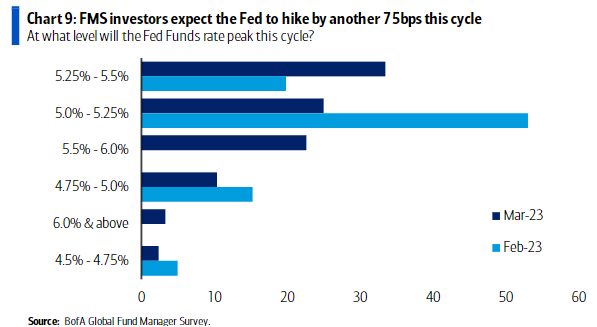

Un tercio de los inversores del FMS considera que el tipo de interés de los fondos de la Reserva Federal alcanzará su nivel máximo entre el 5,25% y el 5,5%. En la encuesta del mes pasado, la mayoría consideraba que el tipo de interés de los fondos de la Reserva Federal alcanzaría su nivel máximo entre el 5,0% y el 5,25%.

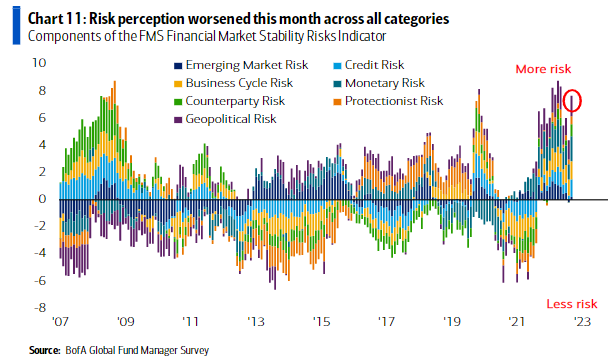

El gráfico muestra las puntuaciones z individuales de cada respuesta a la forma en que los inversores del FMS califican los riesgos potenciales para la estabilidad del mercado financiero desde 2007. El indicador de riesgos para la estabilidad del mercado financiero del FMS vuelve a subir hasta 7,7, la cifra más alta desde noviembre de 2012 y el mayor incremento intermensual desde marzo de 2012 (tras la guerra entre Rusia y Ucrania). La percepción del riesgo de crédito es la más alta desde octubre del 22. Todas las demás categorías han alcanzado su nivel más alto desde noviembre del 22

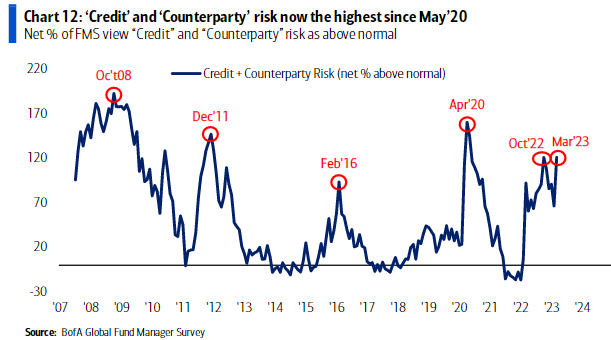

La percepción del riesgo de crédito (impago) y de contraparte fue la que más se deterioró el mes pasado (la percepción combinada del riesgo es la más alta desde mayo de 2020). La percepción del riesgo de contraparte aumentó 25 puntos porcentuales intermensuales, hasta situarse en un 46% neto por encima de lo normal, la cifra más alta desde mayo de 20. La percepción del riesgo de crédito aumentó 30 puntos porcentuales intermensuales, hasta situarse en un 75% neto por encima de lo normal, la cifra más alta desde octubre de 2022.

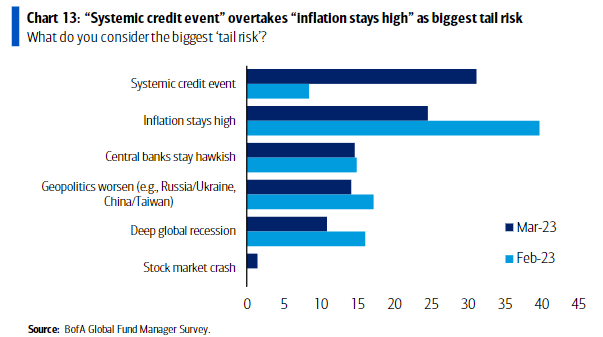

El mayor riesgo de cola en marzo de 2023:

1. Evento crediticio sistémico 31%

2. La inflación se mantiene alta 25%

3. Los bancos centrales mantienen su línea dura 15%

4. La geopolítica empeora (por ejemplo, Rusia/Ucrania, China/Taiwán) 14%

5. Profunda recesión mundial 11%

6. Caída del mercado bursátil 1%.

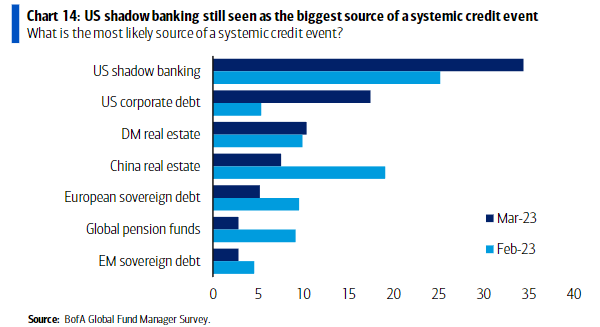

Origen más probable de un evento de crédito:

1.Banca en la sombra de EE.UU. 34%

2.Deuda corporativa de EE.UU. 17%

3.Inmobiliario de DM 10%

4.Inmobiliario de China 8%

5.Deuda soberana europea 5%

6.Fondos de pensiones mundiales 3%

7.Deuda soberana de ME 3%.

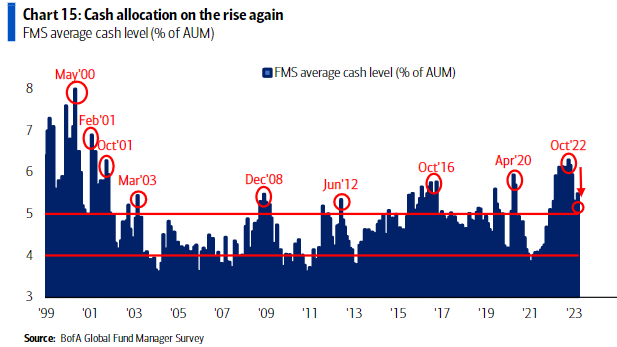

El nivel de caja del FMS subió al 5,5% en marzo de 23, frente al 5,2% del mes anterior, en lo que supone el primer aumento intermensual desde octubre de 2022 y el mayor desde septiembre de 2022. La asignación de efectivo se ha mantenido por encima de la media histórica (4,7%) de forma continuada desde diciembre de 2021. Durante este periodo, la asignación media ha sido del 5,7%. Durante 15 meses, los niveles de efectivo han estado por encima del 5,0%. El único periodo en el que se registró una mayor asignación de efectivo durante más tiempo fue el mercado be ar de 32 meses en 2000-2002.

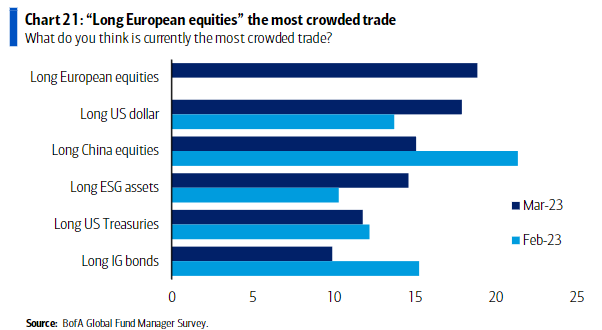

Marzo de 2023, operaciones más concurridas:

1.Acciones europeas largas 19%

2.Dólar estadounidense largo 18%

3.Acciones chinas largas 15%

4.Activos ESG largos 15%

5.Bonos del Tesoro estadounidense largos 12%

6.Bonos IG largos 10%.

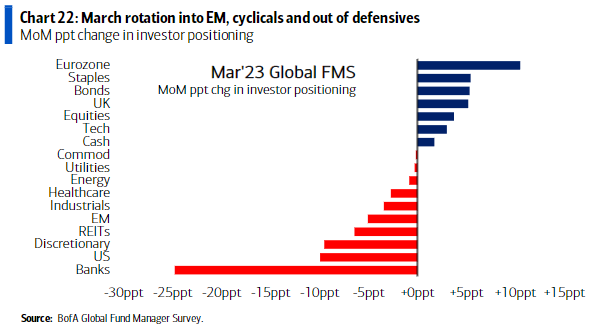

Este gráfico muestra los cambios intermensuales en la asignación de los inversores de FMS. En el último mes, los inversores de FMS han abandonado los bancos, los EE.UU., el consumo y los REIT, y se han decantado por la zona euro, los productos básicos y los bonos.

Por Diego Puertas

Fuente: Bank of America