El VIX alcanzó recientemente los 16, y la volatilidad realizada del S&P 500 a 1M cayó al 9%, por primera vez desde 2021. Se trata de un nivel inusualmente bajo teniendo en cuenta la subida de los tipos de interés, el endurecimiento de las condiciones financieras, el nivel de riesgos macroeconómicos y las elevadas tensiones geopolíticas.

Las razones de la baja volatilidad son de naturaleza técnica, con el mercado dominado por los vendedores de opciones. La venta de opciones fuerza la reversión intradía, dejando el precio de mercado prácticamente invariable muchos días. Esto, a su vez, impulsa la compra de acciones por parte de fondos que aumentan mecánicamente la exposición cuando la volatilidad disminuye (por ejemplo, los fondos de volatilidad y de paridad de riesgo). Esta dinámica del mercado suprime artificialmente la percepción del riesgo macroeconómico fundamental.

El bajo tipo de interés de referencia y la solidez de los fundamentales son buenos augurios para los resultados del primer trimestre, pero aJP Morgan recomienda aprovechar cualquier fortaleza del mercado en la presentación de informes para reducir la exposición. En la zona del euro, se ven mayores perspectivas de una subida de 50 puntos básicos en mayo, pero JP Morgan considera adecuado un tipo terminal del 3,75%, por lo que mantenemos una posición alcista en Alemania a 5 años. A pesar de la fuerte inflación en el Reino Unido, no esperan una subida de 50 puntos básicos en mayo, por lo que mantienen aplanadores OIS del Comité de Política Monetaria para junio/diciembre y posiciones largas en los rendimientos reales a 30 años. También mantienen la cautela sobre el crédito en Europa, aunque tardará más en materializarse. La consolidación del USD y el rendimiento superior del carry podrían tener una vida útil más larga si se mantiene la dinámica cíclica reciente.

Esta semana, la encuesta sobre a los inversores es sobre la volatilidad, el techo de la deuda estadounidense, el crecimiento de China y la inflación del Reino Unido, además de las preguntas sobre el posicionamiento/sentimiento de la renta variable y las intenciones de cambios a corto plazo en la asignación a la renta variable y la duración de los bonos. A continuación figuran los resultados de la última encuesta:

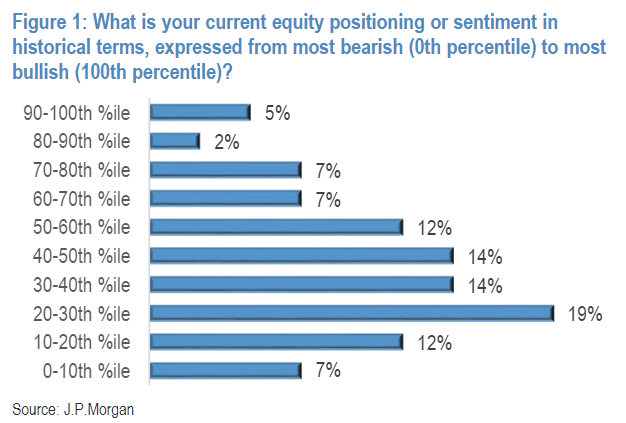

¿Cuál es su posicionamiento o sentimiento actual respecto a la renta variable en términos históricos, expresado desde el más bajista (percentil 0) al más alcista (percentil 100)?

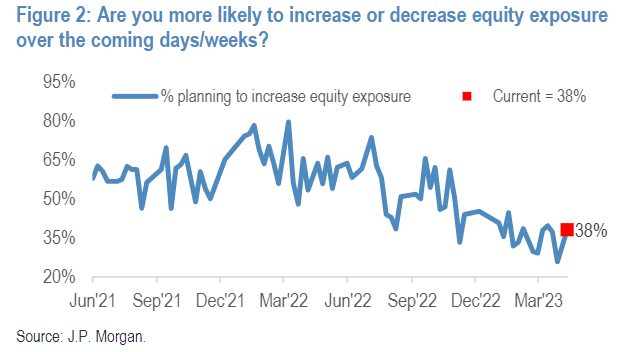

¿Es más probable que aumente o disminuya su exposición a la renta variable en los próximos días/semanas?

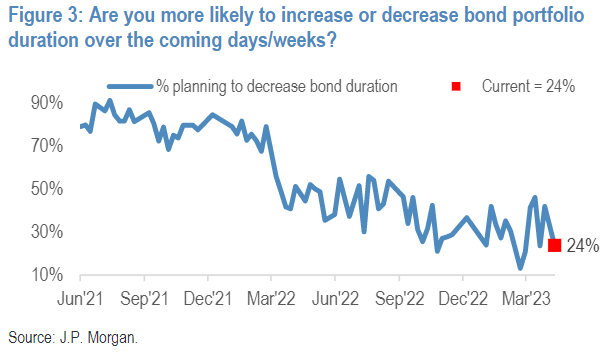

¿Es más probable que aumente o disminuya la duración de su cartera de renta fija en los próximos días/semanas?

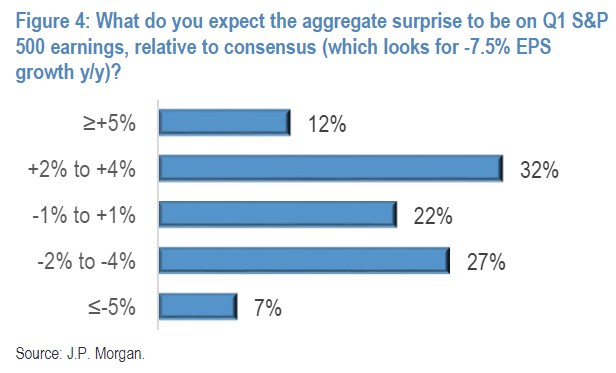

¿Cuál espera que sea la sorpresa agregada de los beneficios del S&P 500 en el 1T, en relación con el consenso (que prevé un crecimiento del BPA del -7,5% interanual)?

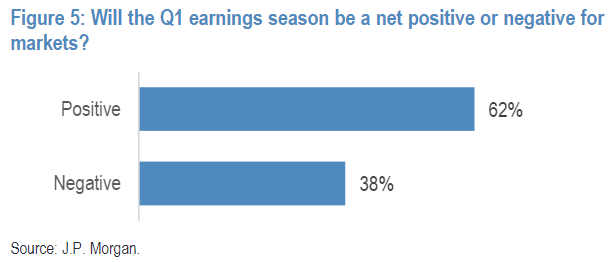

¿Será la temporada de resultados del 1T positiva o negativa para los mercados?

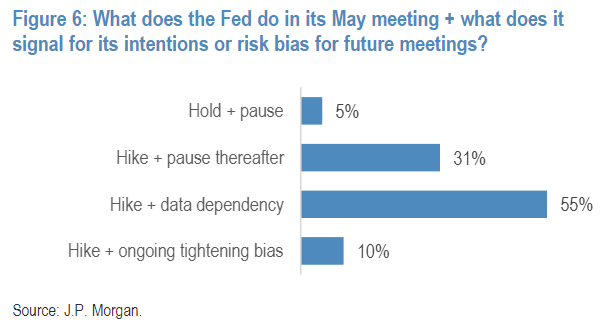

¿Qué hace la Reserva Federal en su reunión de mayo y qué indica en cuanto a sus intenciones o su sesgo de riesgo para futuras reuniones?

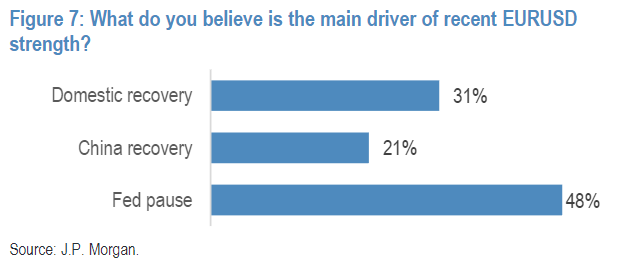

¿Cuál cree que es el principal motor de la reciente fortaleza del EURUSD?

A nivel macro, se están dando muchos mensajes contradictorios. Por un lado, las señales monetarias y de liquidez siguen siendo inequívocas sobre la salud del ciclo estadounidense, y el mercado laboral estadounidense se hace eco de ello. Junto con la desaceleración del crecimiento de las nóminas y de las horas trabajadas de los últimos tiempos, las solicitudes de subsidio de desempleo siguen subiendo y mantienen un aumento lo suficientemente grande como para justificar al menos cierta preocupación por una ruptura de los mercados laborales. La semana pasada, las solicitudes iniciales volvieron a subir hasta 245.000, y la media móvil de cuatro semanas se estabilizó justo por debajo de 240.000, alrededor de un 15% por encima de su media del 4T22. Un repunte así, si se mantiene, rara vez o nunca se ve fuera de una recesión y rima bien con otros indicadores del mercado laboral (por ejemplo, los recortes de empleo anunciados).

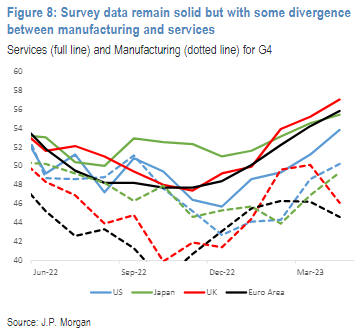

Por otra parte, el impulso de las encuestas empresariales ha mejorado desde mediados del 4T22 y sigue siendo sólido, pero incluso en este caso hay un poco de mezcla en forma de divergencia entre un sector manufacturero que se suaviza y uno de servicios que mejora. Los datos de las encuestas siguen siendo sólidos, pero con cierta divergencia entre el sector manufacturero y el de servicios.

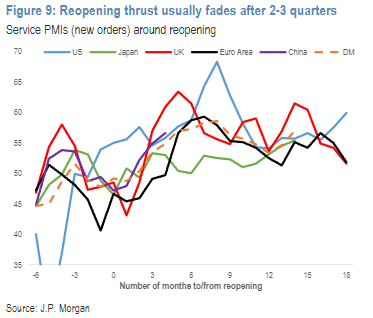

A nivel regional, China ha sido el punto brillante en los últimos meses, ya que disfrutó de los vientos de cola de la reapertura. Los datos de la semana pasada revelaron que el PIB del primer trimestre de China superó las expectativas, con un aumento intertrimestral del 11,9%. Con este resultado, y una serie de sólidas lecturas de la actividad en marzo, hemos aumentado nuestra previsión para todo el año 2023 a un aumento del 6,4%. Son muchos los factores que han contribuido a este fuerte aumento del crecimiento, pero el impulso más significativo ha sido el repunte de la actividad en el sector servicios. ¿Cuánto podría durar este impulso de reapertura? Es difícil dar una respuesta precisa, pero una simple comparación con el episodio análogo en otros países de la DM sugiere que el impulso debería desaparecer en unos 2-3 trimestres.

Por Diego Puertas

Fuente: JPMorgan