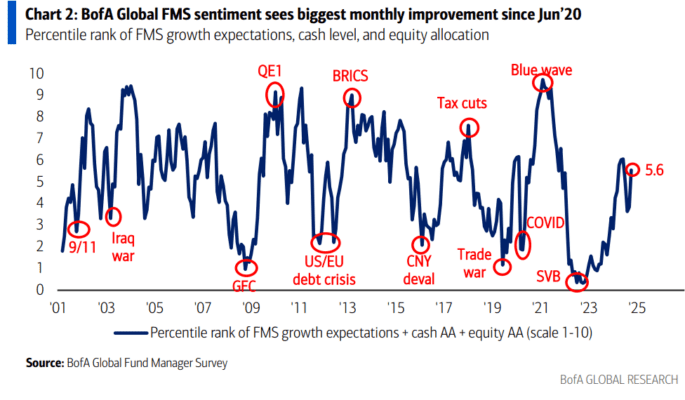

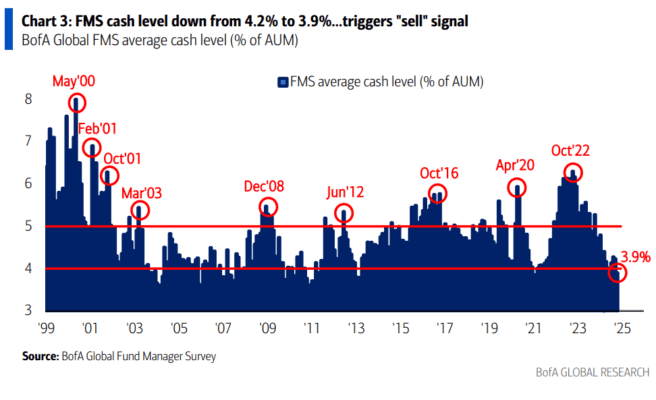

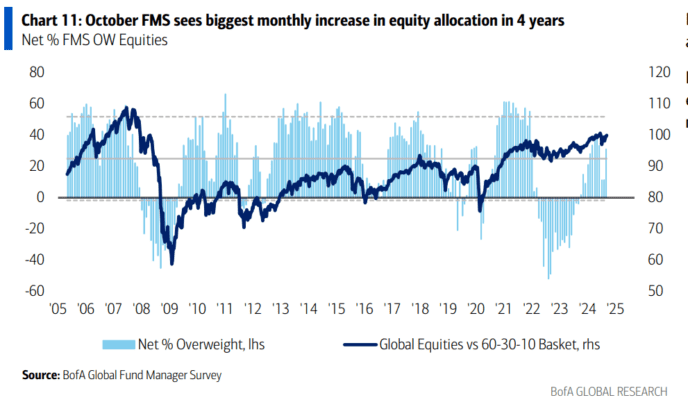

Nuestra medida más amplia del sentimiento del FMS, basada en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, aumentó de 3.8 a 5.6, su mayor incremento mensual desde junio de 2020.

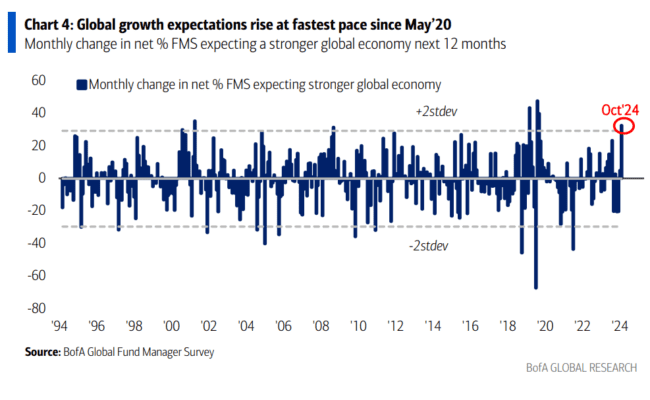

Las expectativas de crecimiento global aumentaron de -47% a -10%… el quinto mayor salto desde 1994 (después de enero de 2002, noviembre de 2019, abril de 2020 y mayo de 2020), impulsado por un recorte de 50 puntos básicos por parte de la Fed, un aumento de 250k en las nóminas, y estímulos en China (equivalentes al 3% del PIB).

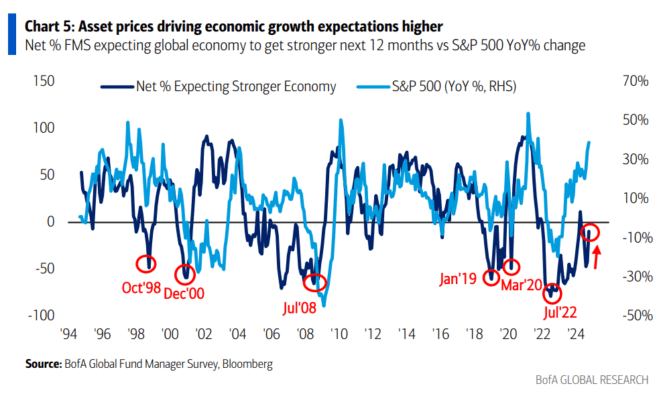

Los precios de los activos están impulsando al alza las expectativas de crecimiento económico.

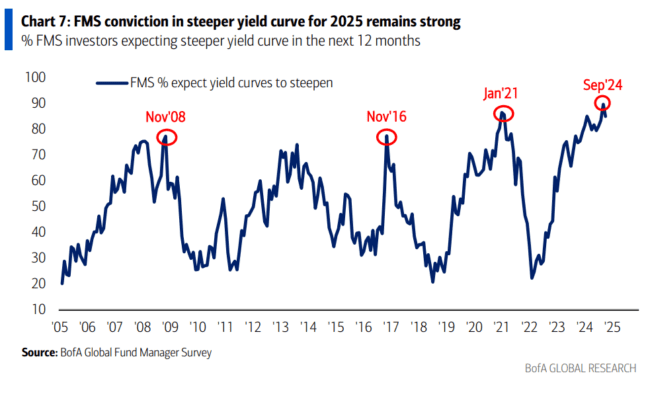

El 85% de los inversores del FMS esperan que las curvas de rendimiento se inclinen en 2025, cerca del récord del 90% alcanzado en la encuesta de septiembre.

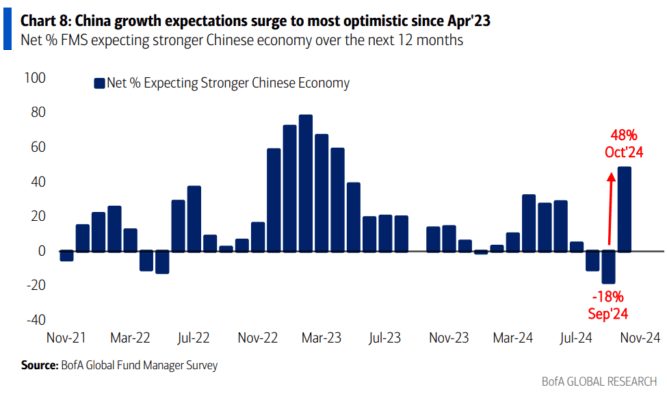

El anuncio de estímulos de China hizo que los inversores elevaran su perspectiva sobre el crecimiento chino, con un 48% neto esperando una economía más fuerte (el nivel más optimista desde abril de 2023).

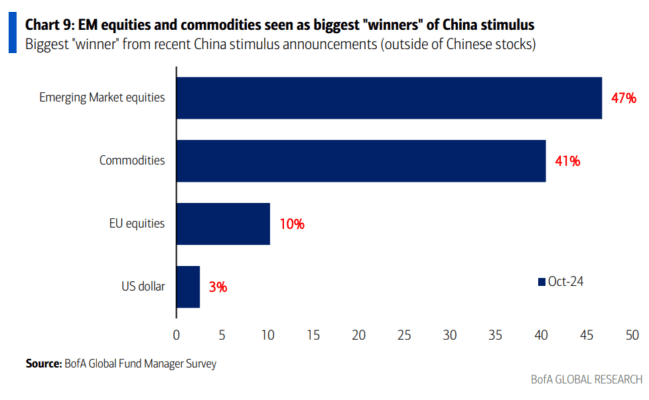

Cuando se les preguntó sobre el mayor “ganador” de los anuncios de estímulos en China, los inversores del FMS señalaron a las acciones de mercados emergentes (47%) y a las materias primas (41%).

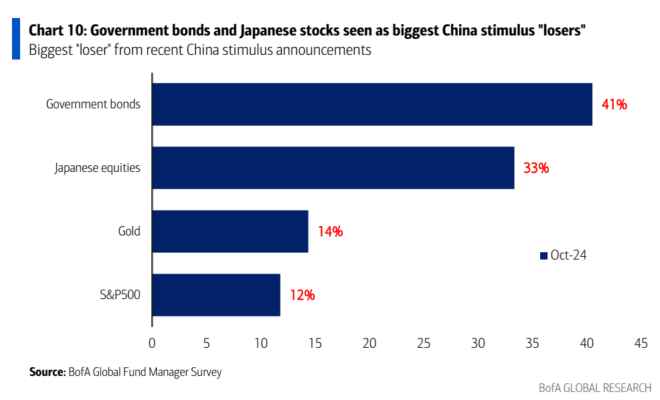

Los bonos gubernamentales (41%) y las acciones japonesas (33%) son vistos como los mayores “perdedores” tras los anuncios de estímulos en China.

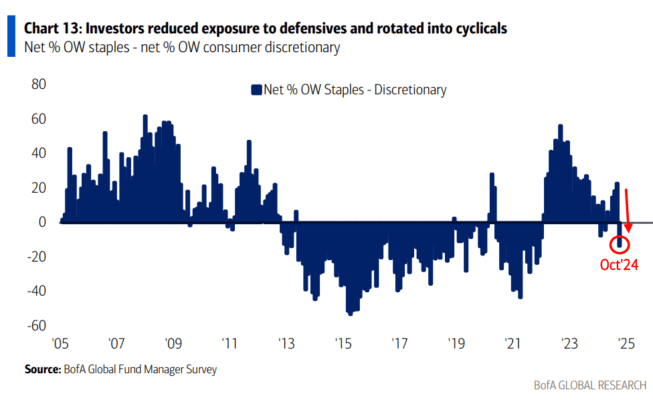

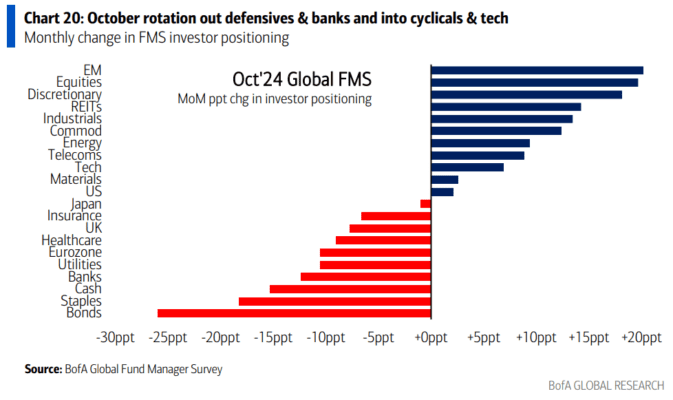

Dentro de los sectores, los inversores del FMS redujeron su exposición a los sectores defensivos (por ejemplo, bienes de consumo básico, utilities) y rotaron hacia los cíclicos (por ejemplo, consumo discrecional, industriales y energía).

La asignación a bienes de consumo básico cayó al ritmo más rápido desde 2005, mientras que la asignación al consumo discrecional experimentó el mayor aumento mensual registrado desde 2005.

En términos relativos, los inversores están infraponderados en bienes de consumo básico frente a consumo discrecional al nivel más alto desde diciembre de 2021.

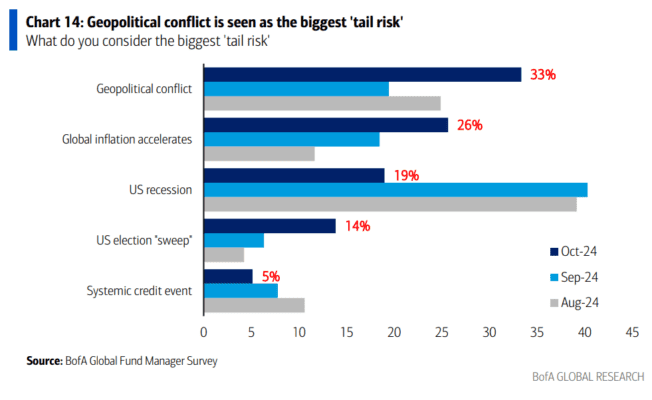

En cuanto a los riesgos de cola… el 33% de los inversores del FMS ve el conflicto geopolítico como el principal ‘riesgo de cola’, un aumento desde el 19% del mes pasado.

Las preocupaciones por una aceleración de la inflación continuaron subiendo, del 18% al 26%, mientras que las preocupaciones sobre una recesión en Estados Unidos disminuyeron al 19% (desde el 40%, cuando era el principal riesgo en septiembre).

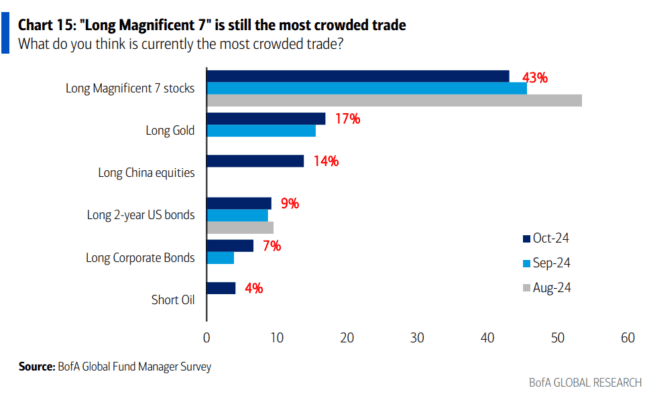

En cuanto a operaciones concurridas… “Largos en los Magnificent 7” sigue ocupando el primer lugar como la operación más concurrida por 19 meses consecutivos, con un 43% (bajando desde el 71% en julio de 2024).

El 17% de los inversores señala que “largo en oro” y el 14% dice que “largo en acciones chinas” son las operaciones más concurridas.

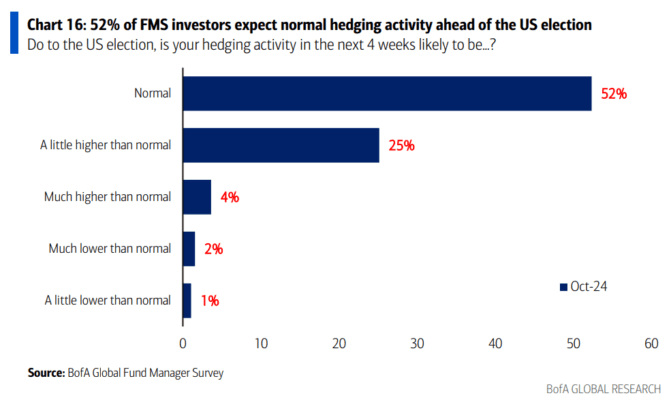

El 52% de los inversores del FMS dijo que esperan una actividad de cobertura normal en las semanas previas a las elecciones en EE. UU. en noviembre.

El 25% dijo que la actividad de cobertura probablemente será “un poco más alta de lo normal” en el período previo a las elecciones.

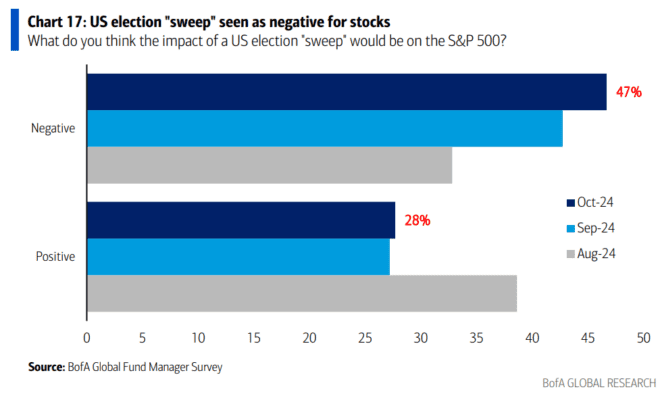

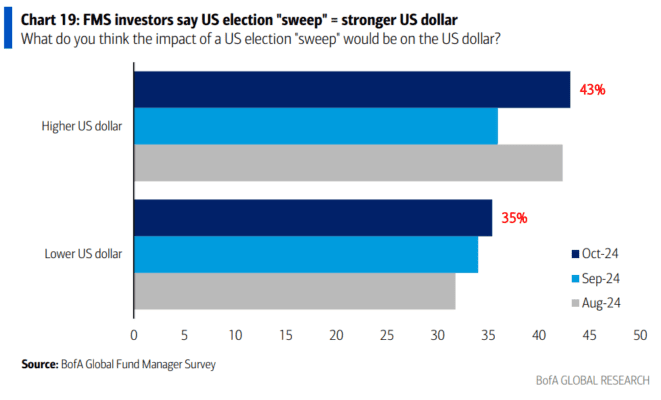

Cuando se les preguntó sobre el impacto de una “barrida” electoral en EE. UU., es decir, que el mismo partido gane la Casa Blanca y el Congreso, el 47% considera que el resultado sería negativo para el S&P 500, mientras que el 28% lo ve como positivo para las acciones.

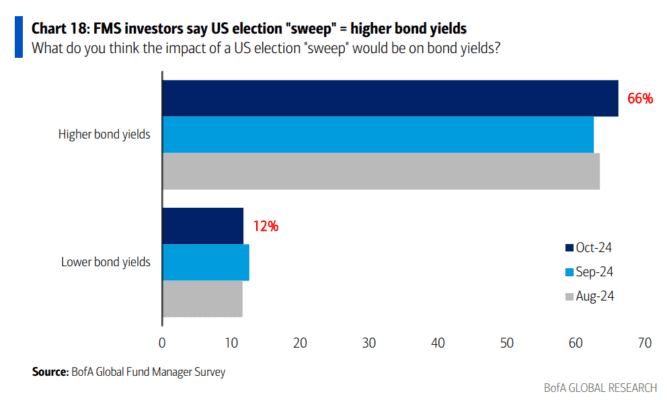

El 66% de los inversores cree que un resultado de “barrida” electoral resultaría en rendimientos más altos de los bonos, mientras que solo el 12% espera rendimientos más bajos.

Este gráfico muestra los cambios mensuales de octubre en la asignación de los inversores del FMS.

Los inversores aumentaron su asignación en mercados emergentes, acciones, sectores cíclicos (consumo discrecional, industriales, energía) y REITs…

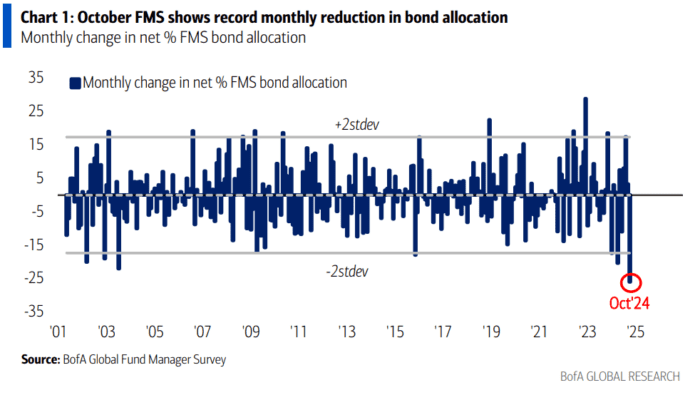

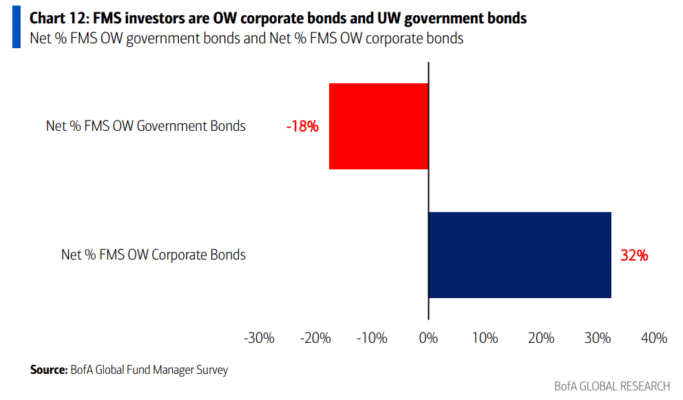

…y redujeron su asignación en bonos, efectivo y sectores defensivos (bonos, utilities).

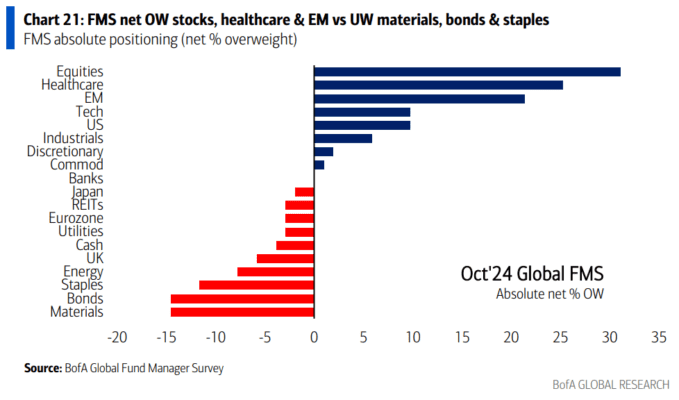

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (porcentaje neto de sobreponderación).

Los inversores están más sobreponderados en acciones, sector salud y mercados emergentes, mientras que están más infraponderados en materiales, bonos y bienes de consumo básico.