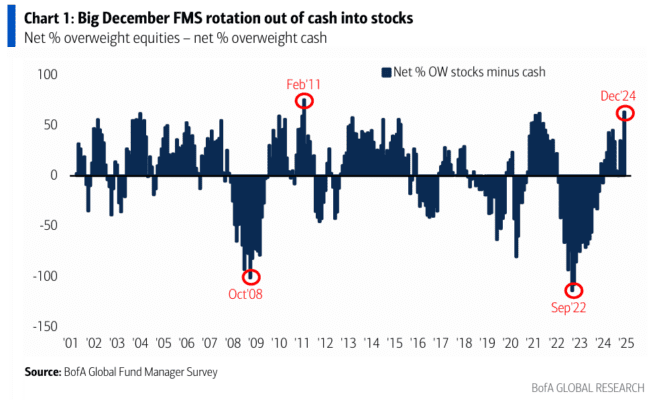

Gran rotación de diciembre en el FMS, de efectivo a acciones.

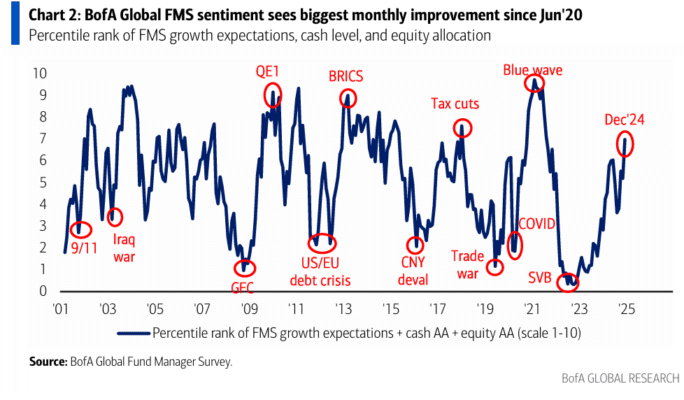

Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento económico, subió de 5.2 a 7.0, el nivel más alto desde agosto de 2021. Diciembre registró el mayor aumento mensual desde junio de 2020.

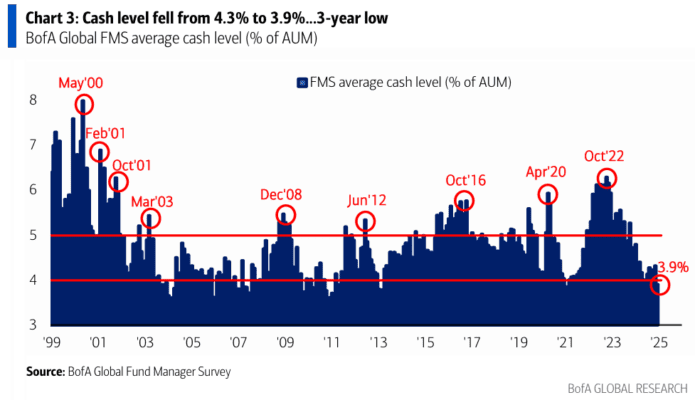

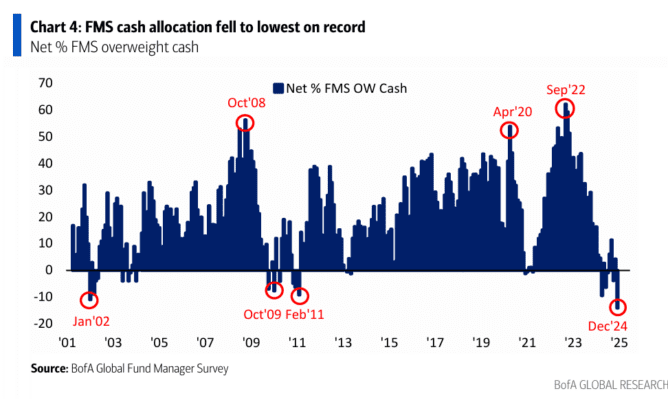

El nivel de efectivo del FMS cayó del 4.3% al 3.9% del AUM (activos bajo gestión), igualando el nivel más bajo desde junio de 2021.

Al caer el nivel de efectivo del FMS por debajo del 4.0%, la Regla de Efectivo Global del FMS de BofA activó su segunda señal contraria de “venta” en 3 meses.

Desde 2011, ha habido 12 señales de “venta” previas, que resultaron en rendimientos de las acciones globales (ACWI) de -2.4% en el mes siguiente y de -0.7% en los tres meses posteriores a la activación de la señal de “venta” (ver Reglas y Herramientas).

La asignación de efectivo del FMS cayó a un 14% neto de infraponderación (desde un 4% neto de sobreponderación), el nivel más bajo registrado (al menos desde abril de 2001).

La disminución de 18 puntos porcentuales en diciembre es la mayor caída mensual en la asignación de efectivo en 5 años.

Los niveles bajos previos en la asignación de efectivo del FMS coincidieron con picos importantes en activos de riesgo (enero-marzo de 2002, febrero de 2011).

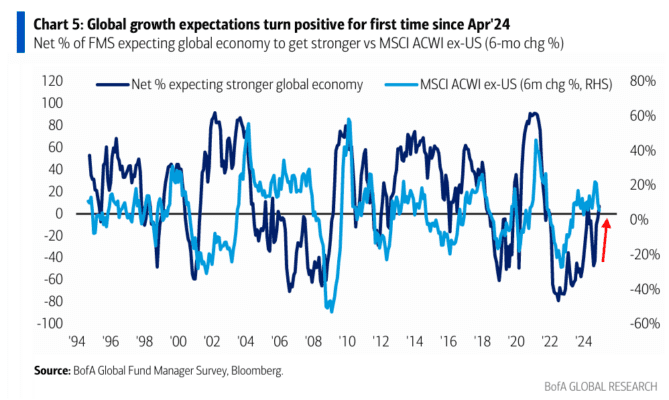

En diciembre, las expectativas de crecimiento global mejoraron a un 7% neto que espera una economía más fuerte (frente al 4% neto que esperaba una economía más débil en noviembre).

Las expectativas de crecimiento global se volvieron positivas por primera vez desde abril de 2024.

El aumento de diciembre en el sentimiento macroeconómico global fue liderado por un mayor optimismo sobre el crecimiento en Estados Unidos, con el mayor porcentaje de inversores del FMS esperando una economía estadounidense más fuerte (6% neto) desde al menos noviembre de 2021.

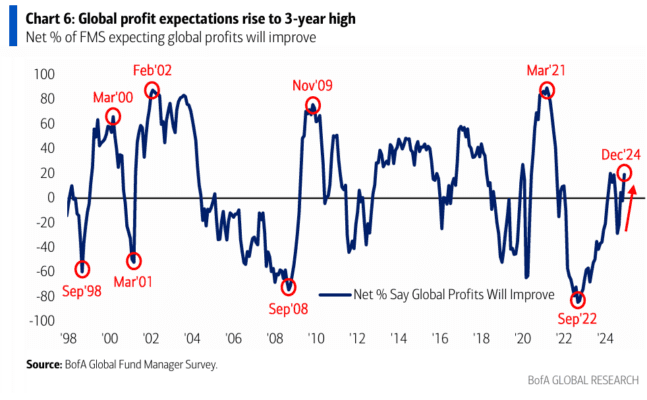

La agenda política de ‘Trump 2.0’ (recortes de impuestos, desregulación) impulsó las expectativas de ganancias, con un 49% de los inversores del FMS esperando una mejora en las ganancias globales (un aumento de 22 puntos porcentuales respecto al mes anterior, alcanzando un máximo de 3 años).

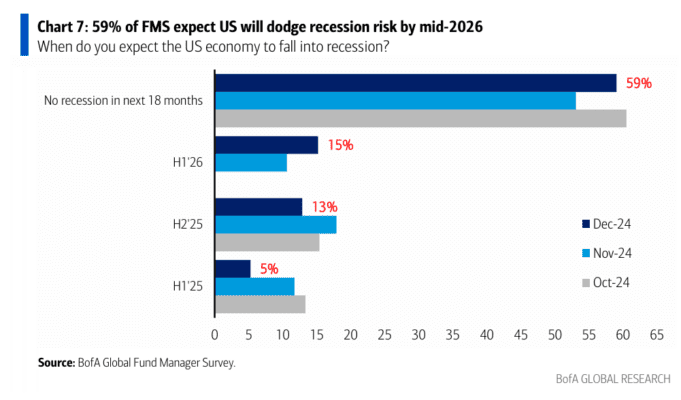

El 59% de los inversores del FMS creen que no habrá recesión en Estados Unidos en los próximos 18 meses.

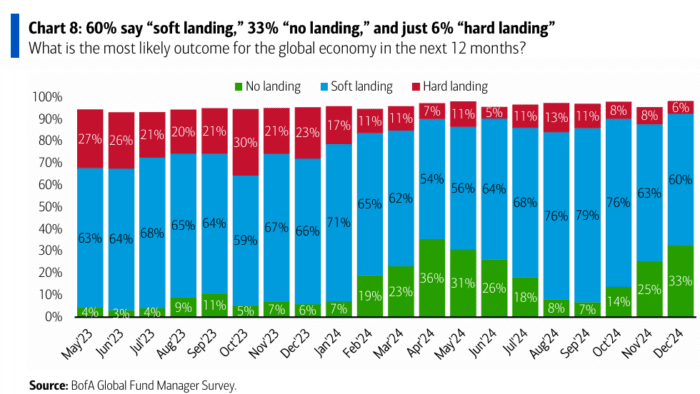

Sobre los aterrizajes… el 60% de los inversores del FMS esperan un “aterrizaje suave”, mientras que el 33% ahora espera “sin aterrizaje” (máximo en 8 meses), frente a solo el 6% que anticipa un “aterrizaje brusco” (mínimo en 6 meses).

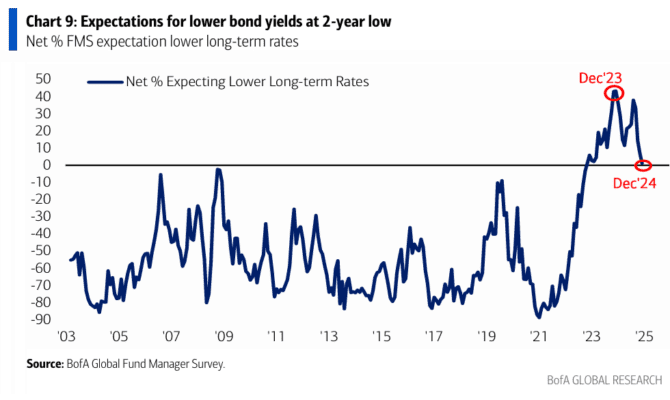

El 1% neto de los inversores del FMS en diciembre espera tasas a largo plazo más bajas, frente al 7% neto en noviembre. Las expectativas de menores rendimientos de los bonos han caído a su nivel más bajo en 2 años.

Mientras tanto, el 80% neto de los inversores del FMS espera tasas a corto plazo más bajas en 2025, lo que explica por qué 8 de cada 10 anticipan un aumento en la pendiente de la curva de rendimiento.

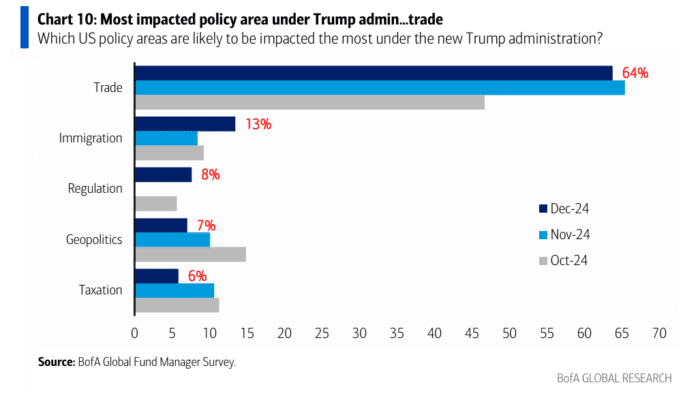

El comercio se considera el área de políticas más probable de ser impactada por la administración Trump, según el 64% de los inversores del FMS.

Le siguen la inmigración en el segundo lugar (13%) y la regulación en el tercero (8%).

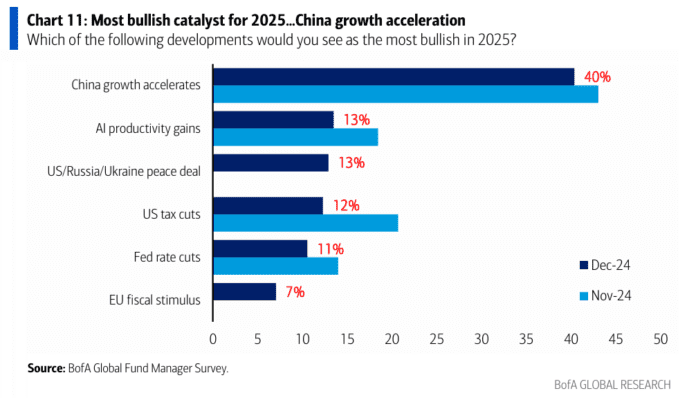

Al preguntar qué desarrollo se consideraría el más alcista en 2025…

Los encuestados del FMS de diciembre mencionaron la aceleración del crecimiento de China (40%), seguido por los avances en productividad gracias a la IA (13%), un acuerdo de paz entre Rusia y Ucrania (13%) y los recortes de impuestos en Estados Unidos (12%).

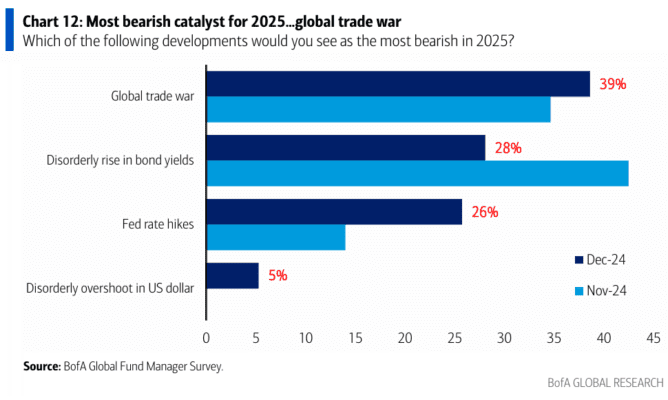

Al preguntar qué desarrollo se consideraría el más bajista en 2025…

Los encuestados del FMS de diciembre señalaron una guerra comercial global (39%), seguida por un aumento desordenado en los rendimientos de los bonos (28%) y subidas de tasas por parte de la Fed (26%).

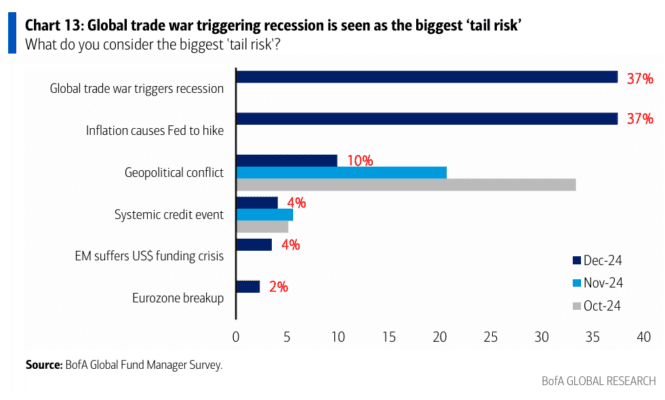

Sobre los riesgos de cola… el 37% de los inversores del FMS en diciembre considera que una recesión global provocada por una guerra comercial es el principal riesgo de cola, mientras que otro 37% señala que lo son las subidas de tasas de la Fed impulsadas por la inflación. Un 10% de los inversores del FMS identifica los conflictos geopolíticos como el

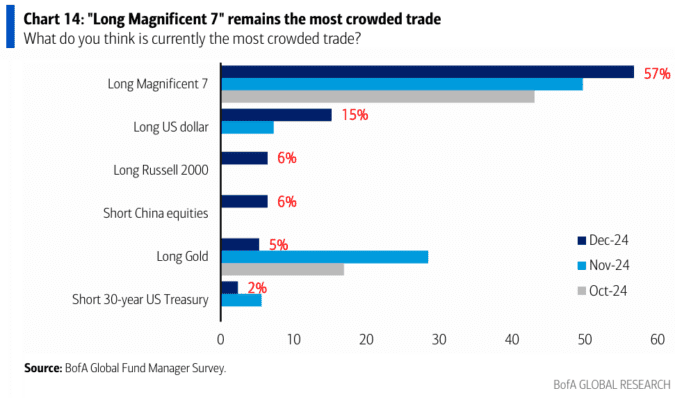

Sobre las operaciones concurridas… “Long Magnificent 7” continúa ocupando el primer lugar como la operación más concurrida por 21º mes consecutivo, con un 57% (el nivel más alto desde julio de 2024).

El 15% de los inversores afirma que el “long dólar estadounidense” es la operación más concurrida.

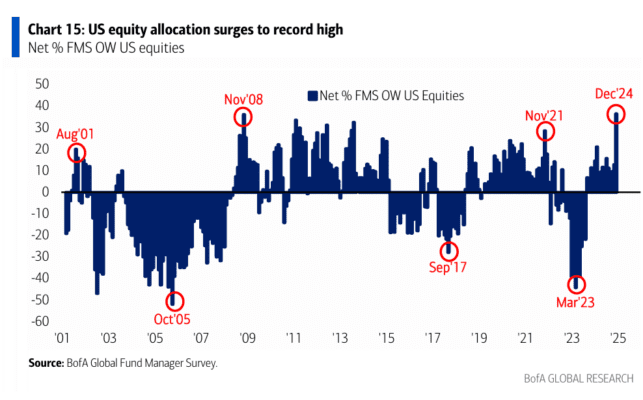

La asignación a acciones estadounidenses aumentó 24 puntos porcentuales mes a mes, alcanzando un 36% neto de sobreponderación, el nivel más alto registrado.

El salto en diciembre fue el mayor observado desde septiembre de 2023.

Los inversores del FMS están posicionados para un “boom de inflación en EE. UU.” el próximo año, debido a las perspectivas de políticas pro-crecimiento anunciadas.

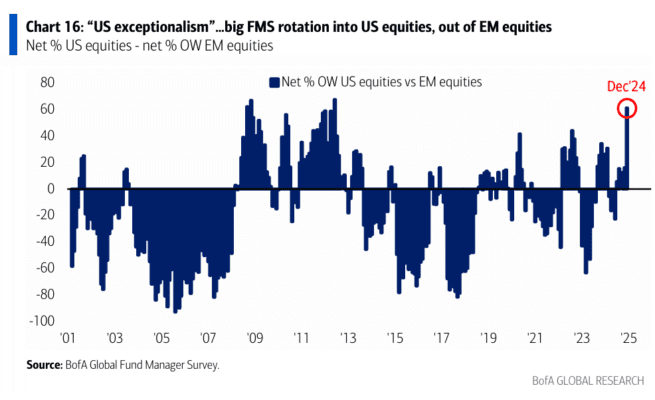

En términos relativos… los inversores del FMS están en su nivel más alto de sobreponderación de acciones estadounidenses en comparación con las acciones de mercados emergentes desde junio de 2012.

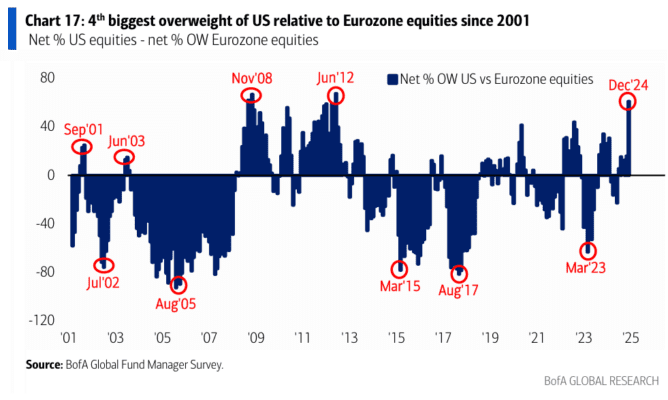

Los inversores del FMS están en su nivel más alto de sobreponderación de acciones estadounidenses en comparación con las acciones de la Eurozona desde junio de 2012 (crisis de deuda de la Eurozona).

La sobreponderación relativa de EE. UU. frente a la Eurozona es la cuarta más grande de los últimos 24 años.

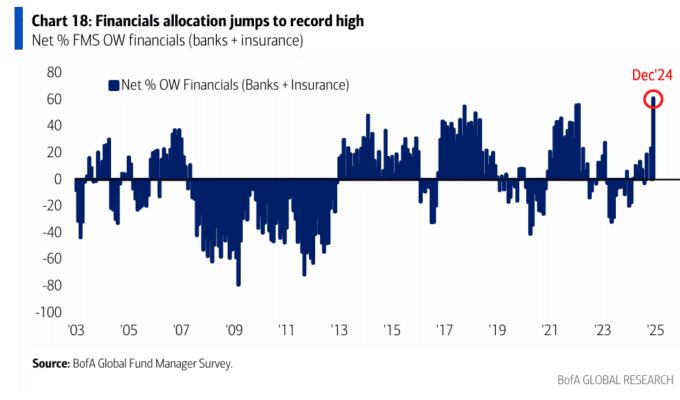

La asignación del FMS al sector financiero (porcentaje neto de sobreponderación en bancos y seguros) alcanzó un máximo histórico en diciembre.

La asignación a bancos aumentó 23 puntos porcentuales mes a mes (el mayor incremento mensual registrado), alcanzando un 41% neto de sobreponderación, el nivel más alto desde enero de 2022.

La asignación a seguros subió 15 puntos porcentuales mes a mes, llegando a un 20% neto de sobreponderación, el nivel más alto desde febrero de 2014.

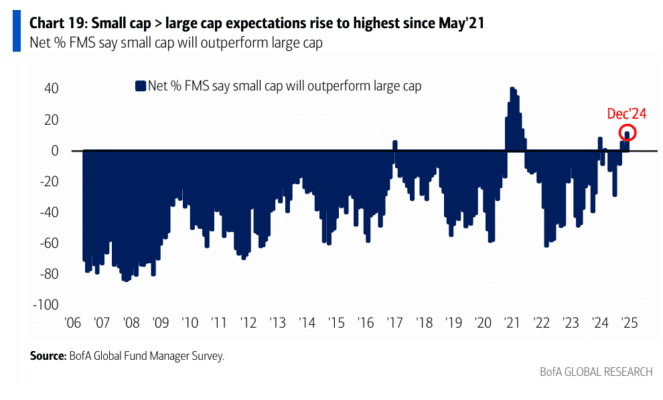

El 12% neto de los inversores del FMS espera que las acciones de pequeña capitalización superen a las de gran capitalización, el nivel más alto desde mayo de 2021.

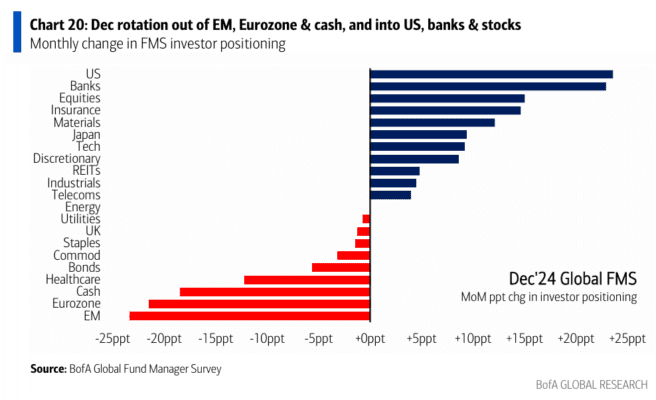

Este gráfico muestra los cambios mensuales en la asignación de los inversores del FMS en noviembre.

Los inversores aumentaron la asignación a Estados Unidos, al sector financiero (bancos y seguros) y a acciones…

…y redujeron la asignación a mercados emergentes, la Eurozona y efectivo.

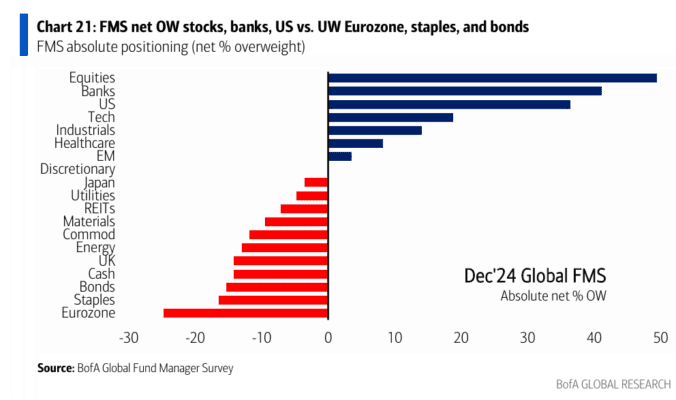

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (porcentaje neto de sobreponderación).

Los inversores están más sobreponderados en acciones, bancos y Estados Unidos, mientras que están más infraponderados en la Eurozona, productos básicos y bonos.

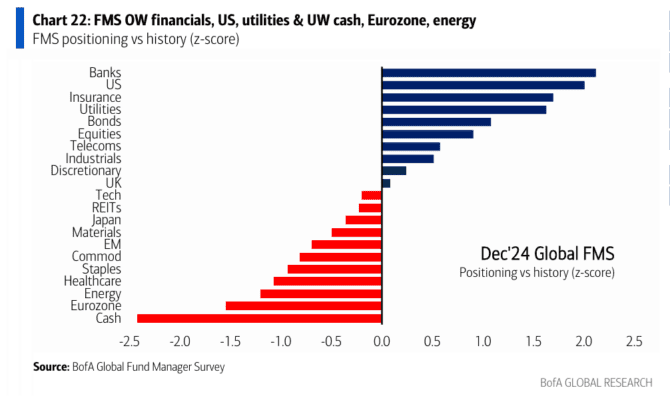

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con el posicionamiento promedio a largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en el sector financiero (bancos y seguros), acciones de EE. UU. y servicios públicos…

…y están infraponderados en efectivo, acciones de la Eurozona y energía.