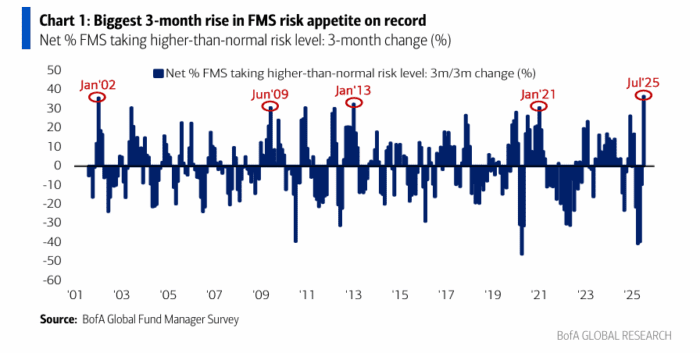

Mayor aumento en el apetito por riesgo del FMS en un periodo de 3 meses registrado

Cambio en el porcentaje neto del FMS que asume un nivel de riesgo superior al normal en 3 meses (%)

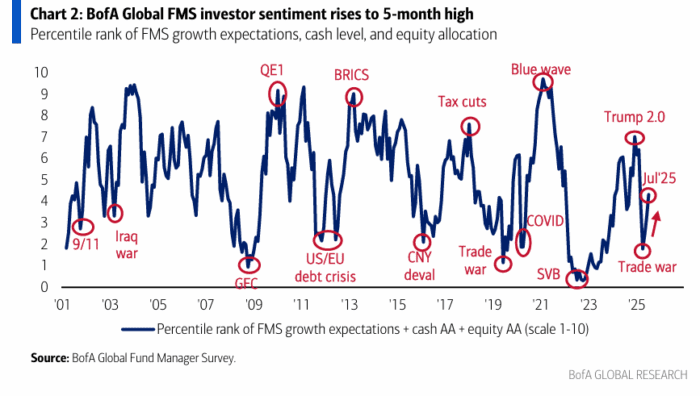

Nuestra medida más amplia del sentimiento en el FMS, basada en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento global, mejoró de 3,3 a 4,3, el nivel más alto desde febrero de 2025.

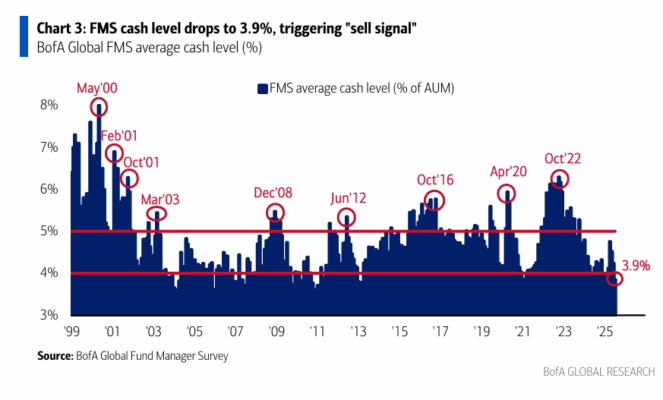

El nivel medio de efectivo en el FMS de BofA cayó al 3,9 % en julio desde el 4,2 % en junio, lo que activó una señal de “venta”. La pérdida media del S&P 500 en las 4 semanas posteriores a las 17 señales de venta desde 2011 es del -2 % (la mayor pérdida registrada tras una señal de venta fue del -29 %, la mejor ganancia fue del 3 %).

Es la segunda señal de “venta” en la última semana según las reglas de trading de BofA Global Investment Strategy. La regla de flujos globales de BofA se activó la semana pasada (ver informe The Flow Show). La regla de amplitud global de BofA sigue cerca de una señal de “venta”. Los datos del FMS de julio llevan el indicador Bull & Bear de BofA a 6,2 desde 6,1 (la señal de venta se activa por encima de 8,0).

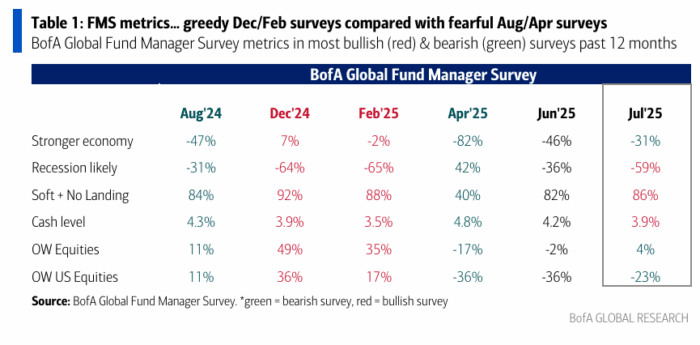

El sentimiento de los inversores es el más optimista desde febrero de 2025…

… los niveles de efectivo están ahora por debajo del 4 %, el 86 % espera un aterrizaje suave o ningún aterrizaje, y el 59 % considera poco probable una recesión…

… pero las expectativas de crecimiento global y la asignación a renta variable global y de EE. UU. no se encuentran en niveles extremadamente alcistas.

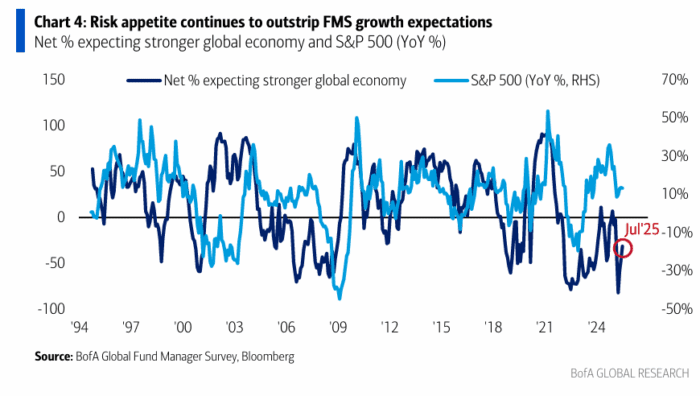

Las expectativas para la economía global mejoraron aún más en julio, con un 31 % neto de los participantes del FMS esperando un crecimiento económico global más débil, frente al -46 % del mes pasado y el -82 % en abril.

El apetito por riesgo, representado por la renta variable estadounidense, sigue superando las expectativas de crecimiento global del FMS.

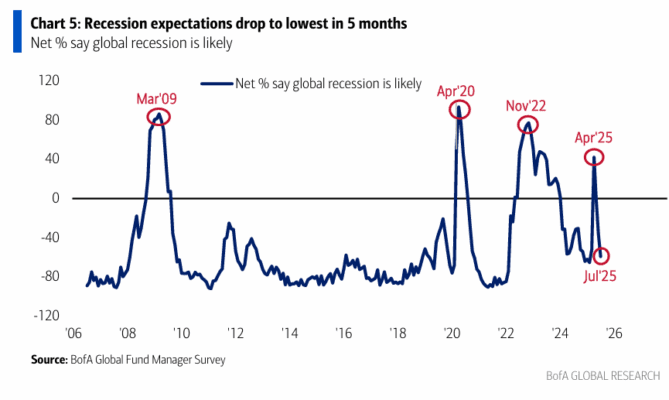

Las expectativas de recesión en el FMS cayeron por tercer mes consecutivo, con un 59 % neto afirmando que una recesión global es poco probable en los próximos 12 meses, el nivel más bajo desde febrero de 2025, y una caída pronunciada desde el 42 % que en abril consideraba probable una recesión.

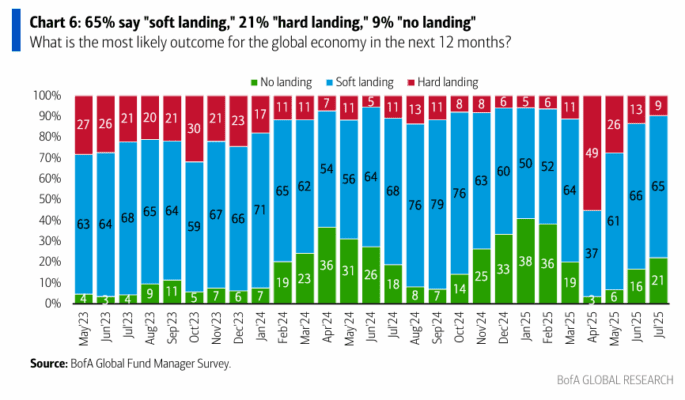

Al preguntar sobre el resultado más probable para la economía global, el 65 % respondió “aterrizaje suave” (solo 1 punto porcentual menos que el 66 % en junio).

El 21 % espera “ningún aterrizaje”, frente al 16 % del mes anterior, el nivel más alto desde febrero de 2025.

Solo un 9 % prevé un “aterrizaje brusco”, por debajo del 13 %, el nivel más bajo desde febrero de 2025.

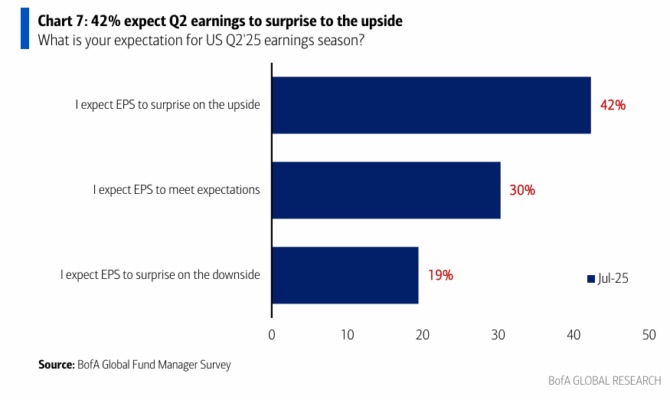

Sobre los resultados del segundo trimestre en EE. UU., el 42 % de los inversores del FMS espera que los beneficios por acción superen las expectativas, el 30 % cree que estarán en línea con lo previsto, y el 19 % anticipa que sorprenderán negativamente.

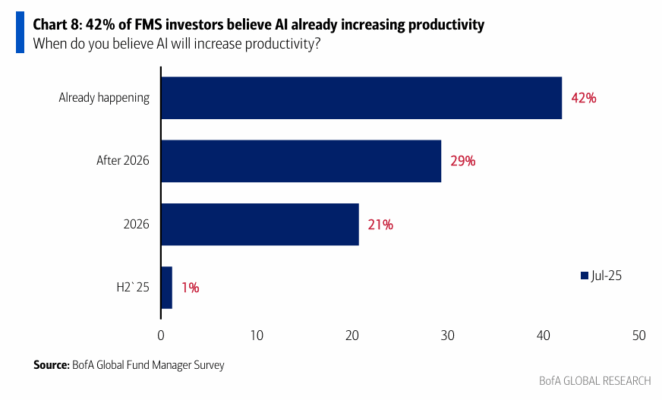

Sobre las ganancias de productividad impulsadas por la IA, el 42 % de los participantes del FMS cree que la IA ya está aumentando la productividad, el 29 % espera ver esas mejoras después de 2026, y el 21 % las anticipa para 2026.

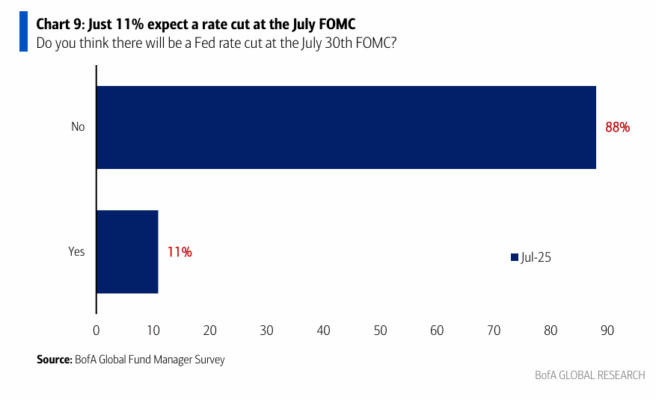

En cuanto a la Reserva Federal, el 88 % de los inversores del FMS no espera un recorte de tipos en la reunión del FOMC del 30 de julio, mientras que el 11 % sí anticipa un recorte. Cabe destacar que la probabilidad implícita en el mercado de un recorte de 25 puntos básicos es actualmente del 5 %.

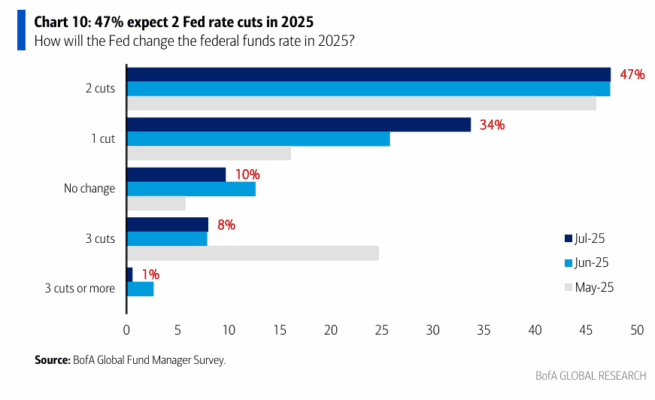

El 47 % de los inversores del FMS espera que la Fed recorte los tipos dos veces en 2025. El 34 % prevé un solo recorte, el 10 % cree que no habrá cambios en el tipo de los fondos federales, el 8 % anticipa tres recortes y solo el 1 % espera más de tres.

Las expectativas del FMS sobre la política de la Fed están actualmente en línea con la cotización del mercado de bonos, que descuenta un recorte de 49 puntos básicos según los futuros sobre los fondos federales.

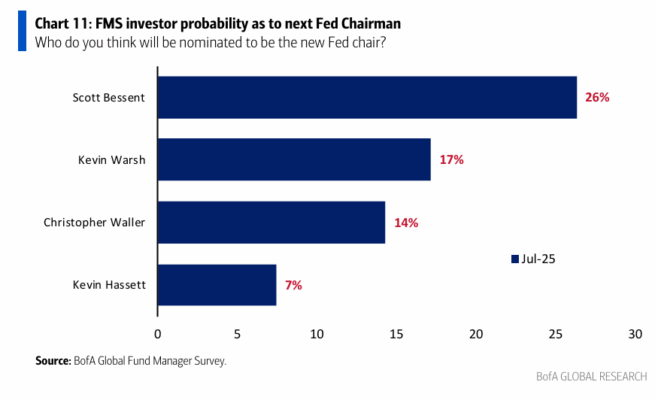

Dado que se espera que Trump nomine a un nuevo presidente de la Fed en la segunda mitad de 2025 (el mandato actual de Powell finaliza en mayo de 2026), preguntamos a los inversores del FMS a quién creen que nominará…

… el 26 % menciona a Scott Bessent, el 17 % a Kevin Warsh, el 14 % a Christopher Waller y el 7 % a Kevin Hassett.

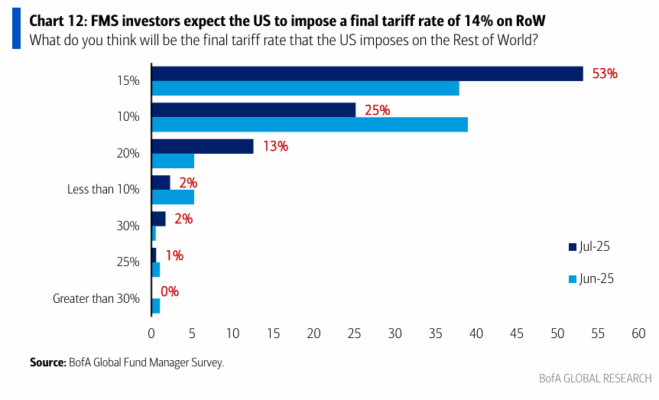

Al preguntar cuál sería el arancel final que EE. UU. impondría a las importaciones del resto del mundo, los inversores del FMS esperan una tasa del 14 % (respuesta media ponderada), frente al 12 % en junio.

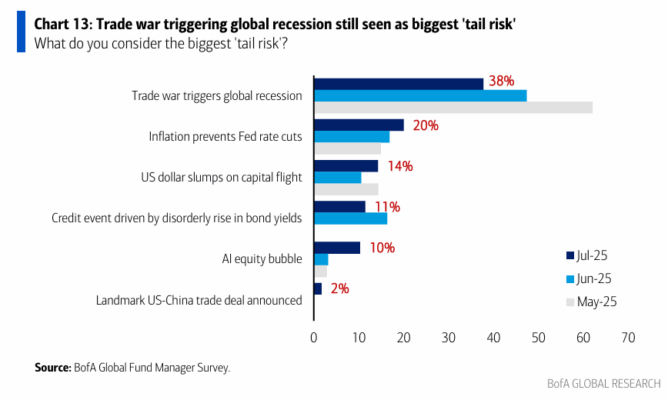

Una guerra comercial que desencadene una recesión global sigue siendo vista como el principal “riesgo de cola” según el 38 % de los inversores del FMS (aunque ha bajado desde el 47 % en junio).

La inflación que impida recortes de tipos por parte de la Fed es el segundo mayor riesgo de cola (20 %), mientras que el 14 % considera que el mayor riesgo es una caída del dólar estadounidense por fuga de capitales.

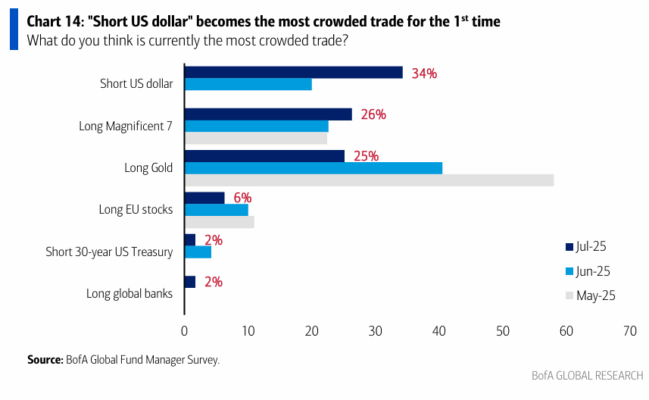

“Ponerse corto en el dólar estadounidense” es, por primera vez en la historia del FMS, la operación más saturada según el 34 % de los inversores, reemplazando a la posición “larga en oro” (que fue la más saturada en abril y junio de 2025), la cual a su vez había reemplazado a la posición “larga en los Magnificent 7”, que fue la más concurrida desde abril de 2023 hasta marzo de 2025.

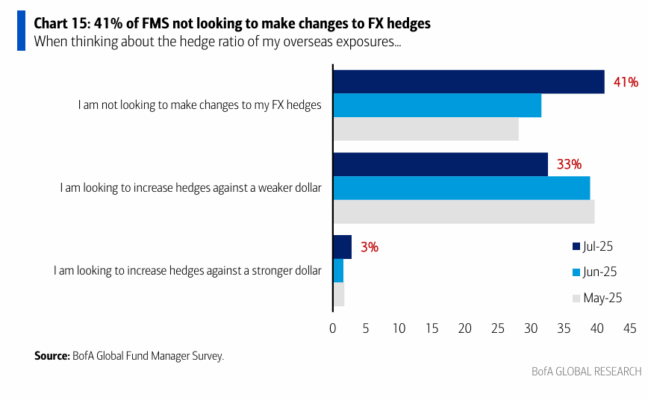

Al preguntar sobre el ratio de cobertura de las exposiciones en el extranjero, el 41 % de los inversores del FMS afirmó que no planea hacer cambios en sus coberturas de divisas, frente al 32 % en junio.

Los inversores del FMS que buscan aumentar las coberturas frente a un dólar más débil han bajado del 40 % en mayo y el 39 % en junio al 33 % en julio.

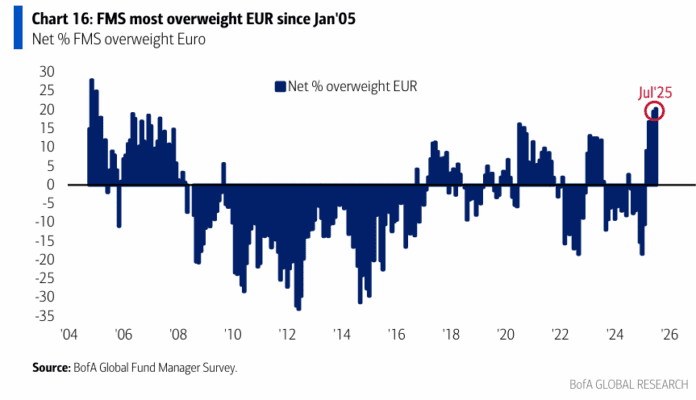

La visión alcista de los inversores del FMS sobre Europa se refleja claramente en su exposición al euro: el 20 % neto de sobreponderación es el nivel más alto desde enero de 2005.

Cabe destacar que la exposición al euro en el FMS ha registrado en los últimos seis meses el mayor aumento de la historia, pasando de una infraponderación neta del 18 % en enero de 2025 a una sobreponderación del 20 % (+39 puntos porcentuales).

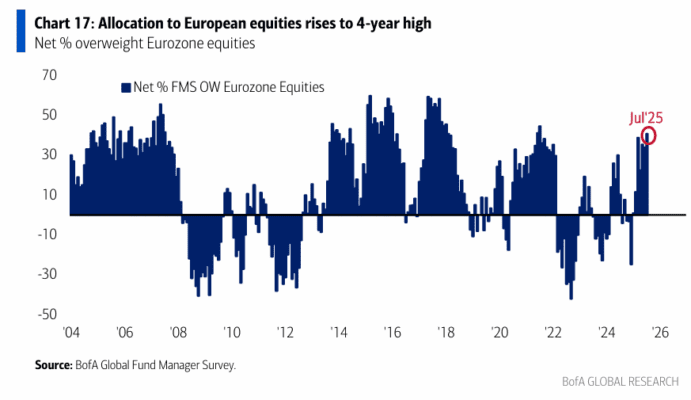

La exposición del FMS a la renta variable de la eurozona subió este mes a un máximo de 4 años, con un 41 % neto de los inversores diciendo que están sobreponderados, frente al 34 % en junio y apenas el 1 % en enero.

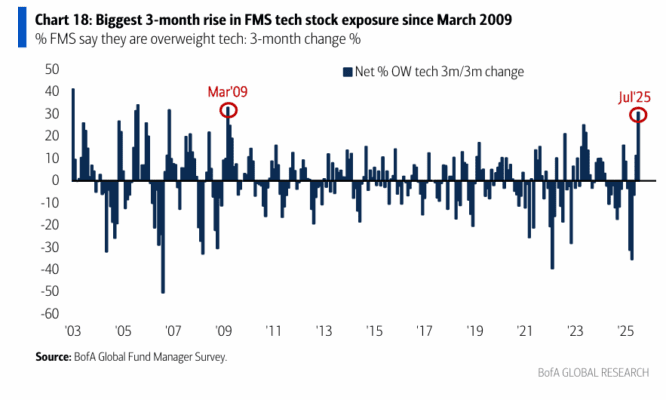

En cuanto a la exposición a acciones tecnológicas globales, los inversores del FMS aumentaron su asignación desde una infraponderación neta del 1 % el mes pasado a una sobreponderación neta del 14 %, el nivel más alto desde enero de 2025.

En los últimos tres meses, desde abril, los inversores globales han incrementado su asignación al sector tecnológico en la mayor magnitud desde marzo de 2009.

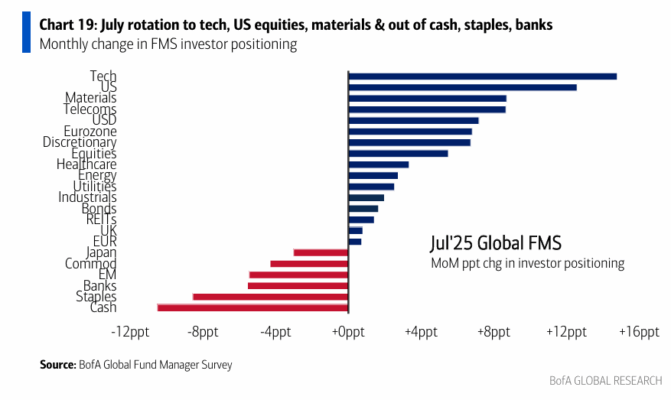

Este gráfico muestra los cambios mensuales en la asignación de los inversores del FMS en julio.

Los inversores aumentaron su asignación a acciones tecnológicas, de materiales y telecomunicaciones, así como a renta variable estadounidense…

… y redujeron su asignación a efectivo, acciones de bancos, de consumo básico y a renta variable de mercados emergentes.

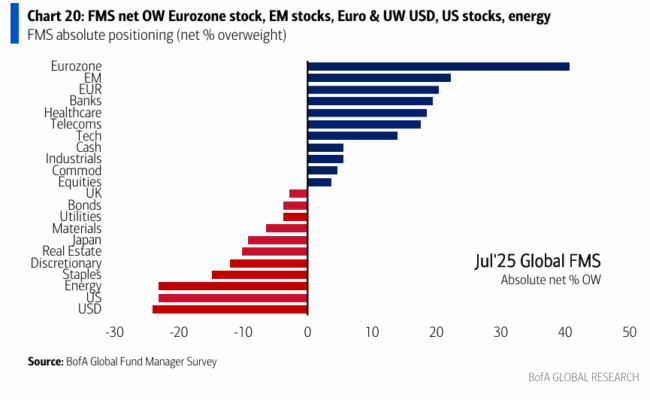

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (porcentaje neto de sobreponderación).

En julio, los inversores están más sobreponderados en renta variable de la eurozona, mercados emergentes y bancos, así como en el euro; mientras que están más infraponderados en el dólar estadounidense, renta variable de EE. UU., y acciones del sector energético y de consumo básico.

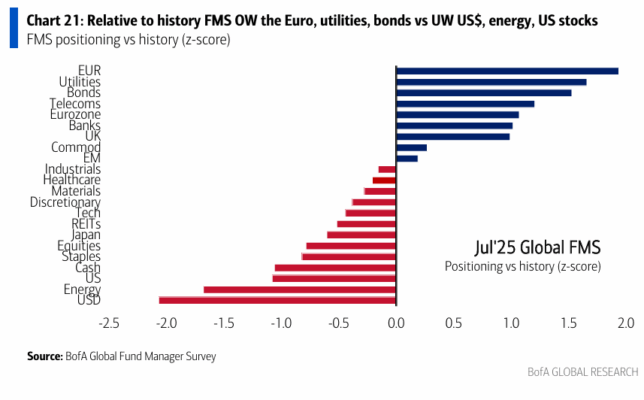

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con la media de posicionamiento a largo plazo (aproximadamente los últimos 20 años).

En comparación con el histórico, los inversores están sobreponderados en euro, utilities y bonos…

… y están infraponderados en el dólar estadounidense, energía y acciones de EE. UU.