“They don’t think it be like it is, but it do”

(“No creen que sea así, pero lo es”)

¿Una cita sobre el desorden y el ambiente circense de los Yankees o sobre el entorno actual de los mercados?

Ahora, un repaso objetivo (y sin emociones) del estado actual del (des)orden:

Esto se siente como un momento de “frenazo en seco” —y no hay toros a la vista.

Mirando los futuros del S&P ahora mismo, el mercado ha caído más de un 7% desde el anuncio de aranceles. Esto es grave.

Resumen del 3 de abril:

Nuestro “suelo” estuvo en un 9 sobre 10 en términos de nivel de actividad general, y terminamos con una posición neta de -6% en ventas.

Los inversores a largo plazo (LOs) cerraron -3.000 millones en ventas (acumulando -3.500 millones en la semana), mientras que los hedge funds (HFs) cerraron -1.500 millones en ventas (quedando neutrales en la semana), con las ventas en corto superando a las ventas en largo (gracias al equipo de cash desk).

Desde una perspectiva de rendimiento:

-

Los gestores Long/Short fundamentales bajaron un 2,1% (principalmente por beta/mercado). Ahora llevan -1,9% en el año (YTD).

-

Los gestores Long/Short sistemáticos bajaron un 0,2%, pero aún están +11,0% YTD.

No hubo grandes dislocaciones en factores, pero sí una venta generalizada en el mercado que fue parcialmente mitigada por la reciente reducción en exposición neta (como mencionamos anteriormente, gracias GS PB).

Con este nefasto contexto macroeconómico, encendemos la señal de Batman en busca de soporte técnico. Claramente todavía no hemos salido del bosque… Te avisaremos cuando eso ocurra.

Puntos clave a vigilar:

-

Posicionamiento sistemático

-

Perfil de gamma

-

Flujos entre EE.UU. y el resto del mundo (visto en productos macro de renta variable)

-

Minoristas

-

Bonos

-

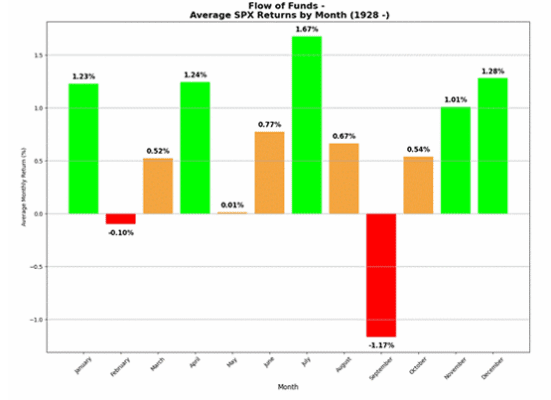

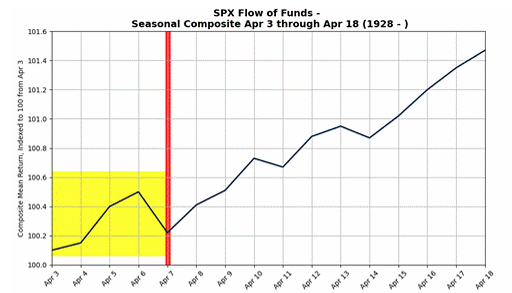

Estacionalidad

La historia nos dice que el inicio de abril es la parte más débil del mes, pero suele venir seguido de un rebote medio de más del 1% desde el punto más bajo.

Estaremos atentos al 9 de abril como posible evento de limpieza que aporte más certidumbre al mercado. Hasta entonces, habrá mucho dolor en los mercados de renta variable.

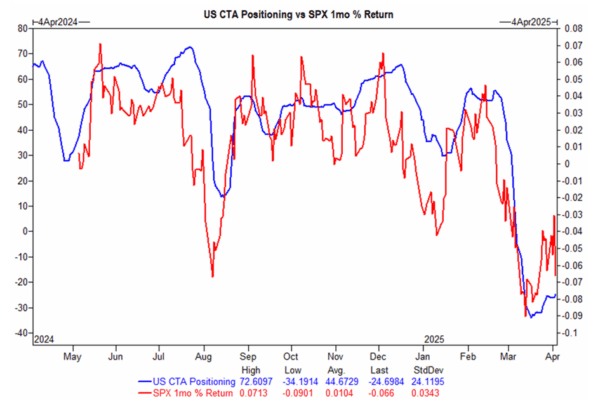

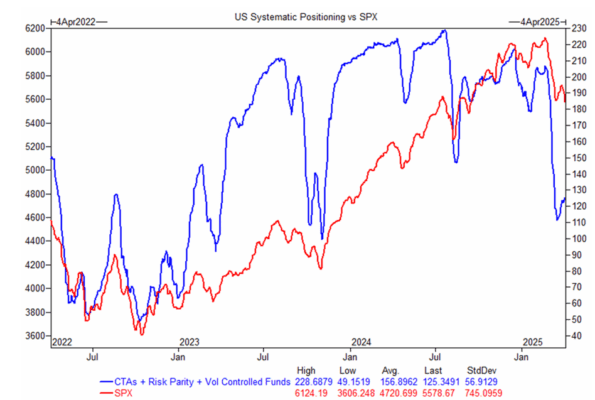

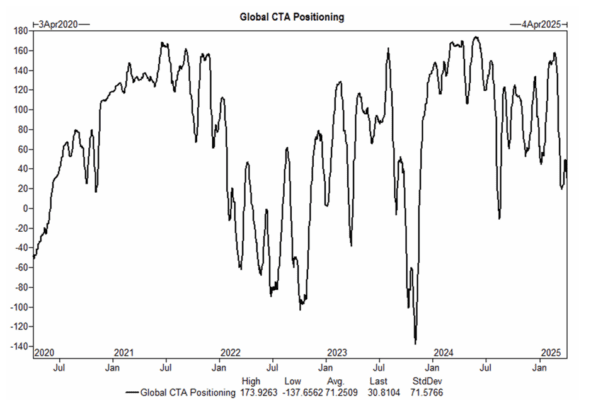

1. Posicionamiento CTA

Ya hemos superado con creces el nivel de activación sistemática a largo plazo en el S&P:

Los CTAs ahora están cortos por 24.700 millones de dólares en acciones estadounidenses.

La mala noticia aquí es, en cierto modo, una buena noticia —¿recuerdas toda esa presión vendedora de la que hablábamos?

El posicionamiento de los CTAs y de otros sistemas sistemáticos en acciones estadounidenses ha estado tan poco extendido que parece que nos estamos acercando a un suelo.

Recordatorio: este grupo son “seguidores de tendencias”, así que esperamos flujos incrementales hacia el mercado de renta variable estadounidense cuando cambie la dirección.

O, para los mega bajistas, aún hay mucho margen para ventas adicionales de los CTAs en los mercados globales (fuera de EE. UU., la comunidad CTA todavía mantiene una posición muy larga).

En el próximo 1 semana:

-

Escenario lateral (flat tape):

Ventas por 57.620 millones de dólares (de los cuales 2.690 millones saldrían de EE. UU.) -

Escenario alcista (up tape):

Ventas por 38.060 millones de dólares (con 880 millones entrando en EE. UU.) -

Escenario bajista (down tape):

Ventas por 68.930 millones de dólares (con 5.300 millones saliendo de EE. UU.)

En el próximo 1 mes:

-

Escenario lateral:

Ventas por 81.180 millones de dólares (con 2.950 millones saliendo de EE. UU.) -

Escenario alcista:

Compras por 25.060 millones de dólares (de los cuales 12.240 millones entrarían en EE. UU.) -

Escenario bajista:

Ventas por 116.440 millones de dólares (con 830 millones saliendo de EE. UU.)

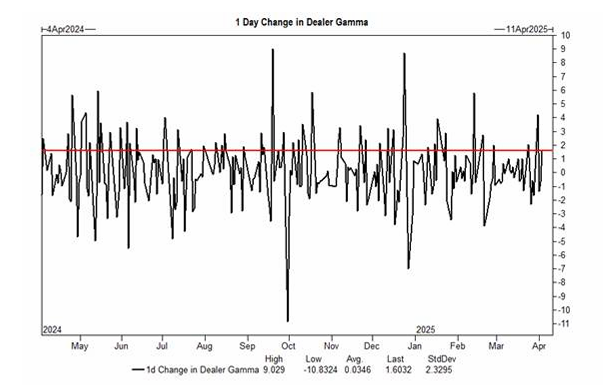

2. Gamma

Los dealers siguen largos en gamma, lo que ha contenido en gran medida este evento a movimientos del mundo real (es decir, sin una volatilidad extrema generada por opciones).

Pero nuestro modelo predice que los dealers se volverán cortos en gamma tanto en los repuntes como en las caídas.

Esto aumentará la volatilidad a corto plazo y agravará el dolor esta semana.

Quizás… ¿el fin de semana sea el mejor nivel de soporte?

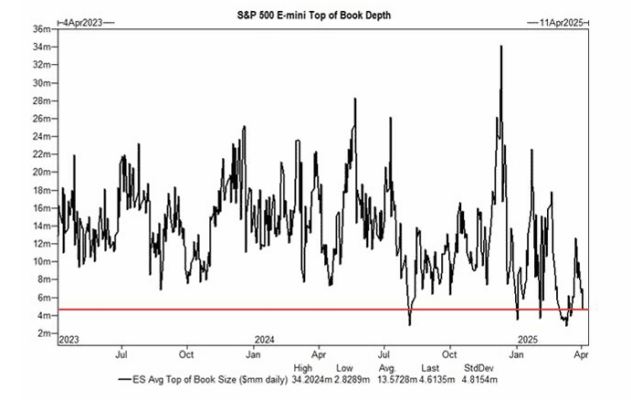

La liquidez sigue muy comprometida, con el Top of Book (la mejor oferta y demanda disponibles) en 4,61 millones de dólares al cierre de ayer, frente a un promedio de 9,09 millones en lo que va del año (YTD) —es decir, casi la mitad.

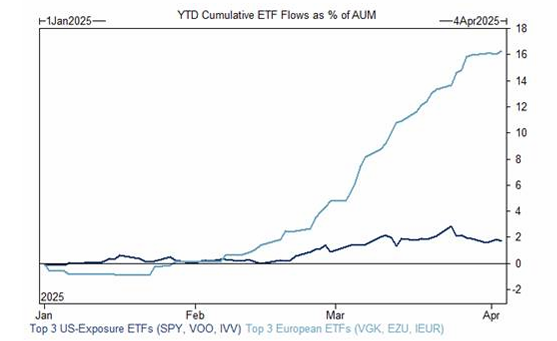

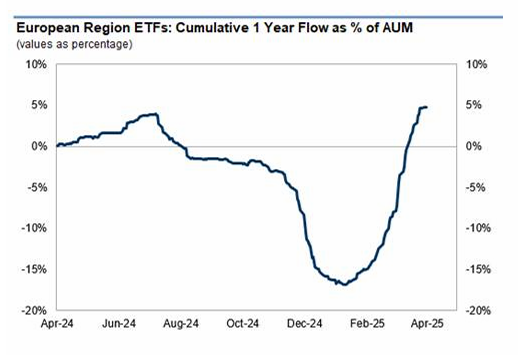

3. Productos macro de renta variable: ¿EE. UU. vs Resto del Mundo?

A pesar de la caída del mercado en lo que va del año (YTD), los flujos hacia ETFs estadounidenses han permanecido positivos y constantes.

En cambio, los ingresos exponenciales en los ETFs europeos parecen más en riesgo con este contexto.

Con China continental y Hong Kong cerrados, estaré muy pendiente de los flujos en esos mercados a partir de la próxima semana.

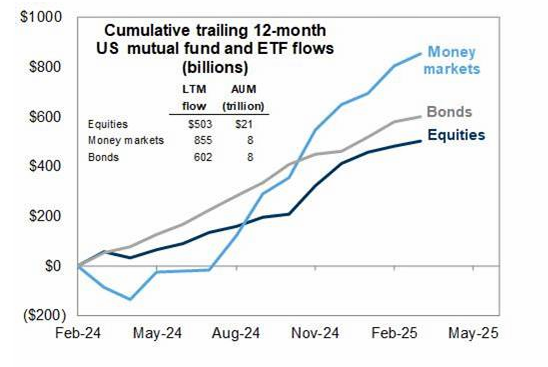

4. $$$ – DINERO REAL

Cuesta casi creerlo, pero dinero real ha estado fluyendo hacia fondos de inversión en renta variable (MFs) y ETFs, y no hay señales de que esté disminuyendo.

Los fondos monetarios (MMFs) están viendo el mayor aumento de flujos en comparación con otras clases de activos, lo cual no sorprende a nadie.

Este capital, una vez desplegado, podría aportar la revitalización que tanto necesita el mercado de acciones.

Y sí… ya sabes lo que vamos a decir.

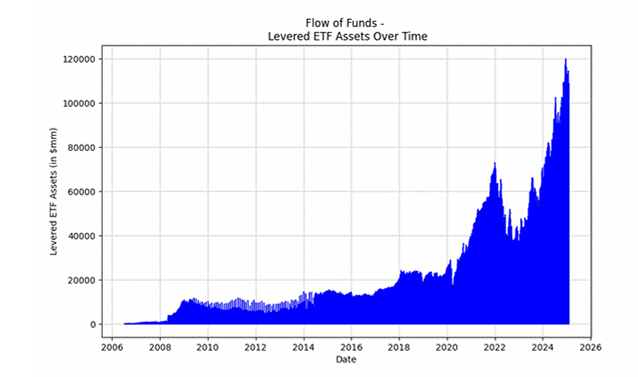

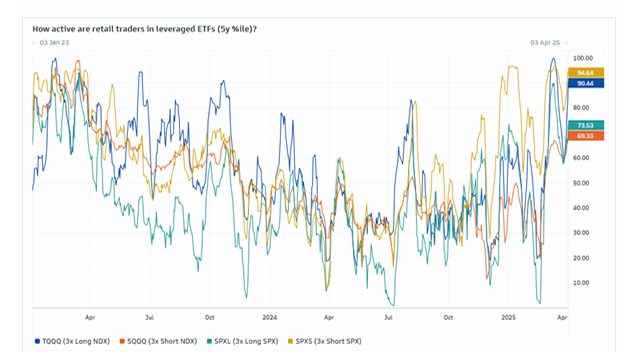

5. Confiamos en el Retail

Los ETFs apalancados han explotado en popularidad en los últimos 2 años,

y todo es gracias al inversor minorista.

La reponderación de ayer fue una de las mayores ofertas netas que hemos visto jamás,

pero es la dinámica favorita del inversor minorista.

Precios más bajos en los ETFs = compras del retail.

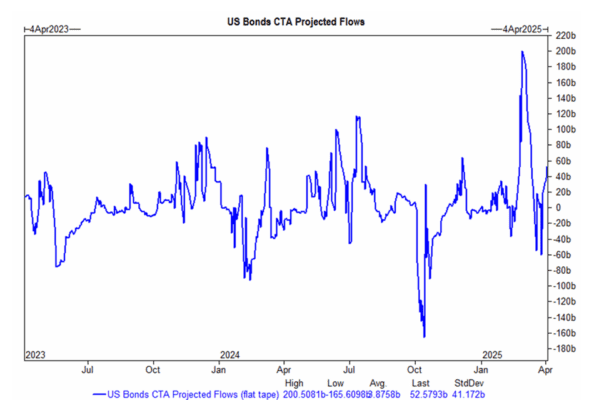

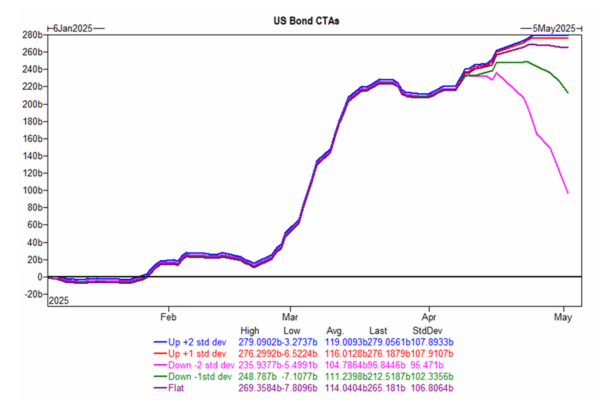

6. Bonos

Los rendimientos de los bonos del Tesoro de EE. UU. han caído significativamente, y la renta fija seguirá estando en demanda en el corto plazo.

Esperamos que parte del dinero de la renta variable estadounidense se mueva hacia aquí solo temporalmente… por el “descanso de primavera”.

Aun así, creemos que las acciones estadounidenses seguirán siendo más atractivas en el medio plazo.

7. Estacionalidad

¿Crees en los milagros?

O, en este caso, ¿en la estacionalidad?

Después del bajón de principios de abril, el resto del mes suele mostrar fuertes rendimientos en el S&P, históricamente hablando.

Los rendimientos de abril son los terceros más fuertes del año, y no es solo por las devoluciones de impuestos.