a. Soy alcista en las acciones estadounidenses para un rally de fin de año que comenzará el 28 de octubre. Me preocupa que mi objetivo de 6K sea demasiado bajo.

b. Soy bajista de manera táctica en las acciones estadounidenses durante las próximas 3 semanas. Me estoy preparando para una mayor volatilidad y que el mercado sobrerreaccione a los titulares y temas diarios.

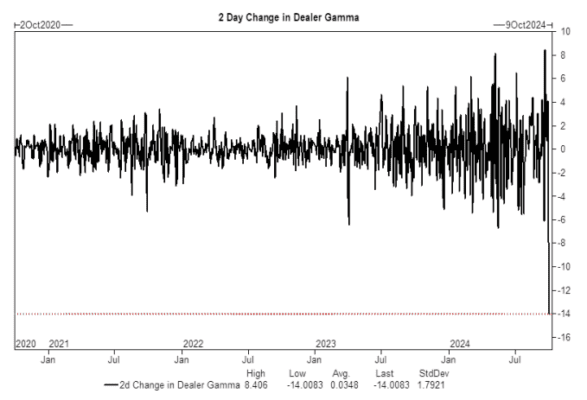

c. Hay un desajuste entre la oferta y la demanda, y la inclinación es a la baja. El mercado ahora tiene la capacidad de moverse con mayor libertad. El gamma del índice disminuyó en -$14 mil millones, lo cual es el mayor cambio en nuestro conjunto de datos.

d. Todos están en el juego. La exposición sistemática es larga, las corporaciones están en su ventana de blackout, los inversores institucionales se han visto obligados a entrar, los fondos de cobertura (HFs) necesitan reducir su exposición debido a la volatilidad electoral elevada, y el fin de año fiscal de los fondos mutuos es en Halloween (¿espeluznante?).

e. Soy alcista en las acciones chinas, esta vez es diferente. Nunca he visto tanta demanda diaria por acciones chinas: ni siquiera creo que hayamos regresado a los pesos de referencia en los índices todavía.

Es momento para un hilo.

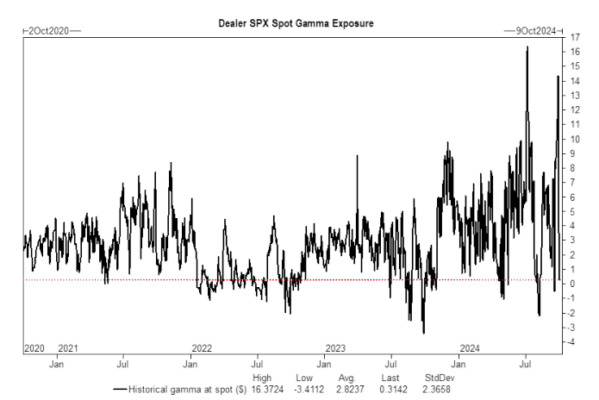

- Gamma del Índice: Observamos la mayor caída en el Gamma del Índice S&P 500 en nuestros registros. Esto significa que el mercado tiene una mayor capacidad de moverse libremente. Creo que el mercado se moverá a la baja.

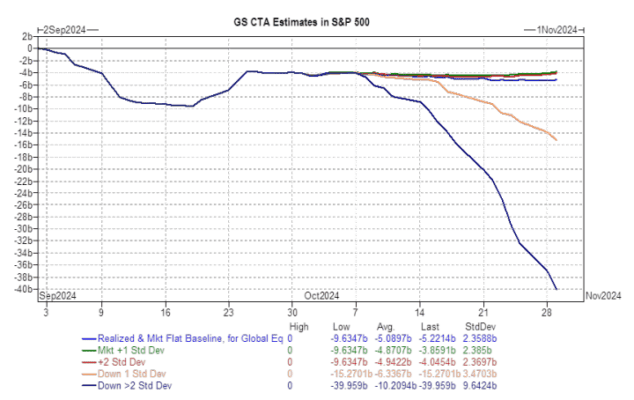

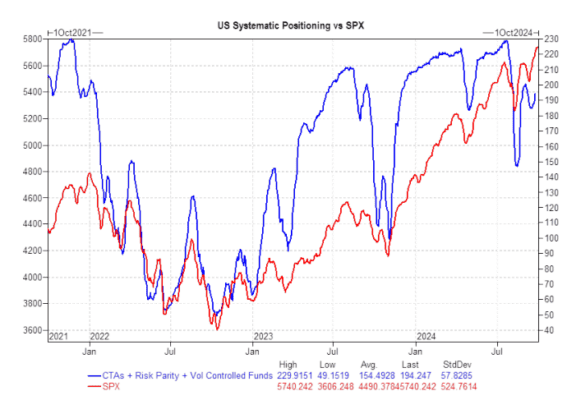

- La demanda de los CTA de renta variable se ha agotado y ahora está sesgada asimétricamente a la baja, ya que las estrategias sistemáticas están al límite. A partir de ayer (esto se verá diferente hoy).

Durante el próximo mes:

a. Mercado plano: Compradores $12.13B ($0.38B fuera de EE. UU.)

b. Mercado al alza: Compradores $27.41B ($0.73B hacia EE. UU.)

c. Mercado a la baja: Vendedores $144.83B ($49.92B fuera de EE. UU.)

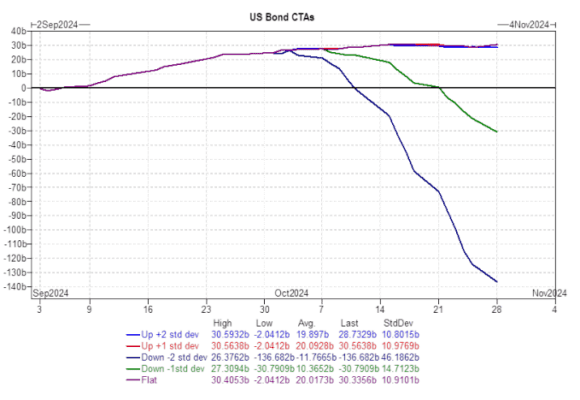

2A. CTAs para bonos (venta adicional)

Reviso esto todos los días y no estoy seguro de haber visto una diferencia tan marcada entre un mercado al alza y a la baja para los bonos. Eso es una gran cantidad de bonos en venta: por ejemplo, ¿qué pasaría si los rendimientos suben con una mayor inflación?

Durante el próximo mes:

a. Mercado plano: Compradores $10.39B ($6.08B hacia EE. UU.)

b. Mercado al alza: Compradores $23.80B ($4.48B hacia EE. UU.)

c. Mercado a la baja: Vendedores $408.52B ($160.94B fuera de EE. UU.)

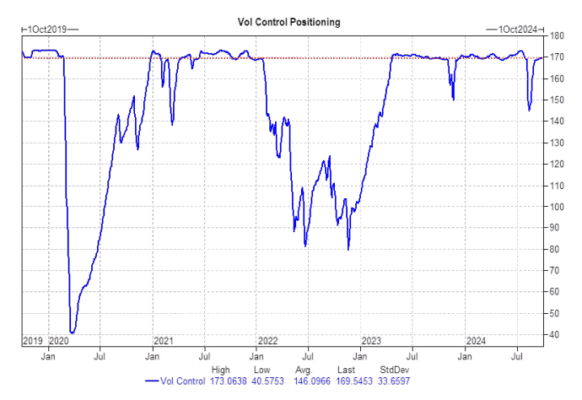

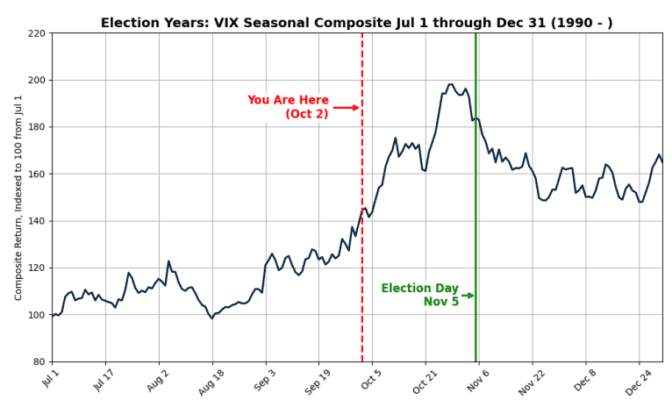

3. Las estrategias de control de volatilidad ya no tienen espacio para agregar exposición con el VIX en $19.62 y de cara a las elecciones. La volatilidad ya no es el entrenador en la banca: ahora es el jugador en el campo.

- La exposición sistemática total se mantiene elevada. Todos están dentro del juego.

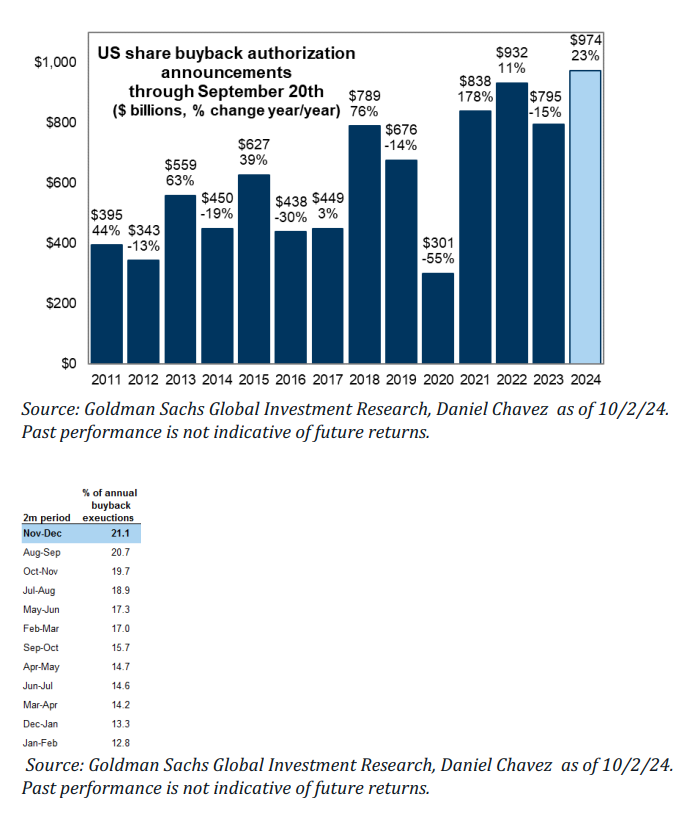

- Las corporaciones estadounidenses están en su ventana de blackout hasta el 25 de octubre. El mayor comprador de acciones estadounidenses en 2024 podrá adquirir un 35% menos de acciones durante este periodo cerrado.

A partir del 20 de septiembre, las corporaciones estadounidenses han autorizado recompras de acciones por un valor de $974 mil millones. El mejor periodo de dos meses para ejecutar estas recompras es en noviembre y diciembre.

- La exposición institucional se mantiene elevada.

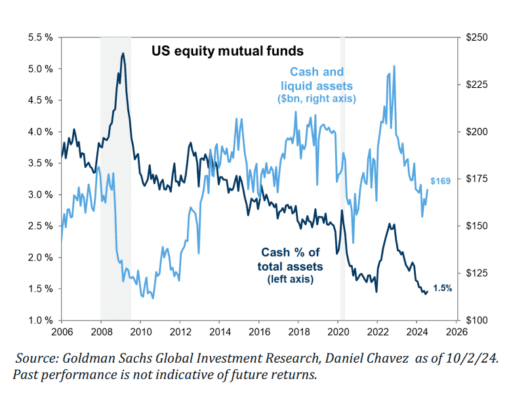

6a. Los niveles de efectivo de los fondos mutuos son bajos y no tienen margen para agregar más. El efectivo de los fondos mutuos de acciones estadounidenses como porcentaje del total de activos está en su nivel más bajo registrado, con un 1.5%.

(Por ejemplo: vender acciones de grandes tecnológicas estadounidenses para financiar ADRs chinos es una operación dólar por dólar).

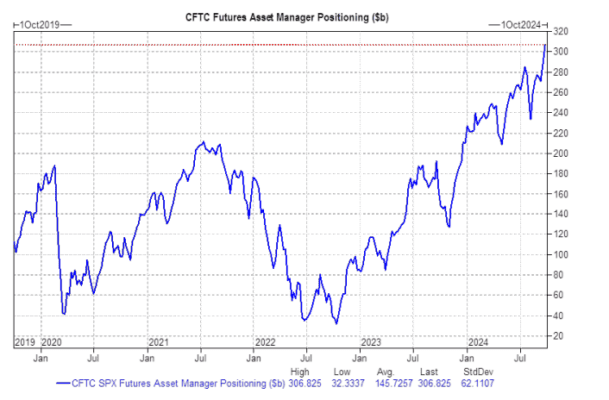

6b. El posicionamiento institucional en los futuros, según los datos de la CFTC, está en su nivel máximo de posiciones largas.

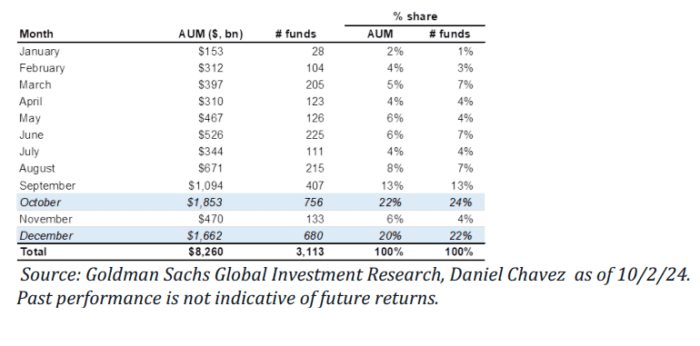

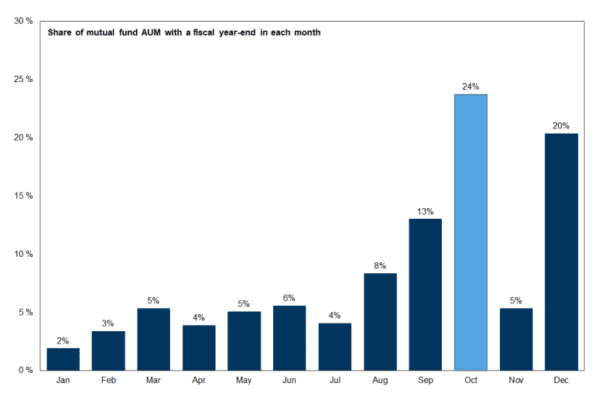

7. El fin de año fiscal de los fondos mutuos en octubre es el 31 de octubre, Halloween. Un total de $1.853 billones en activos y 756 fondos mutuos reportan su cierre anual el 31/10/24.

Mantén un ojo en la cesta de pérdidas fiscales de Goldman Sachs {GSCBMF24 Index} hacia el final del mes, ya que los rezagados pueden seguir teniendo un rendimiento inferior.

8. La demanda institucional de opciones de venta (puts) de cara a las elecciones, junto con la estacionalidad elevada del VIX en octubre, se mantiene alta.

El VIX tiende a aumentar a medida que se acerca el día de las elecciones = no hay capacidad para aumentar la exposición total (gross up).

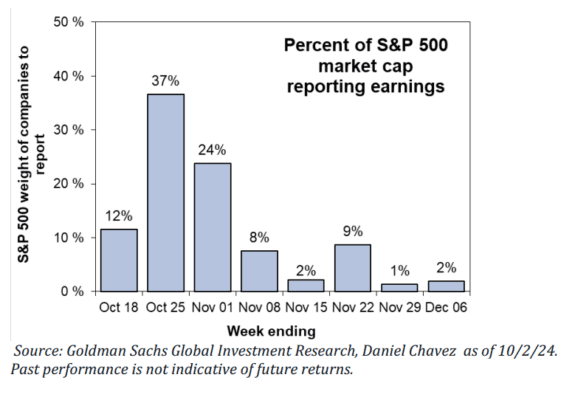

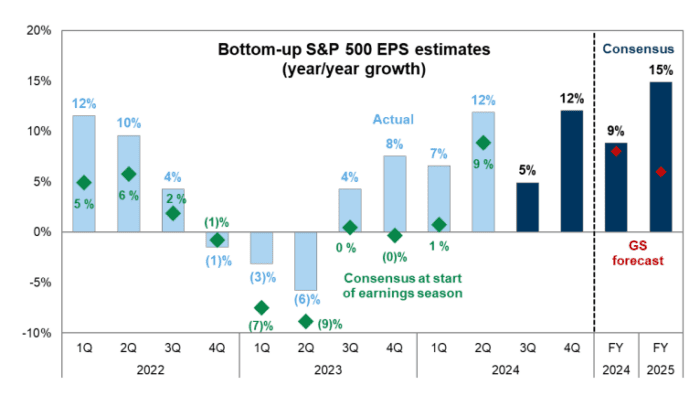

9. El “Super Bowl” de los resultados de empresas en EE. UU. es la semana del 25 de octubre, y el 61% de la capitalización de mercado del S&P 500 presentará resultados en las dos semanas previas a las elecciones. El listón para los resultados no está bajo y debe ser excelente para las Magnificent 7.

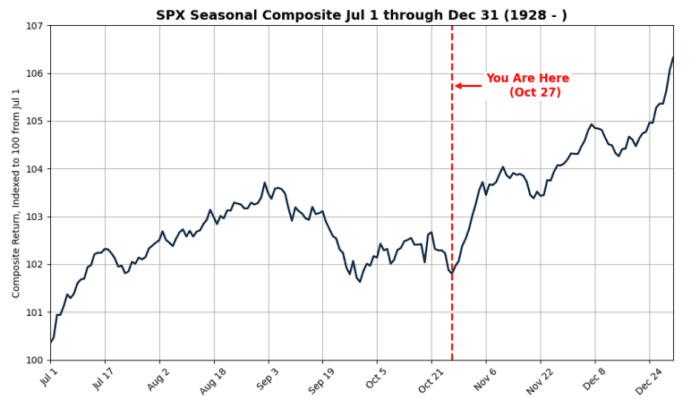

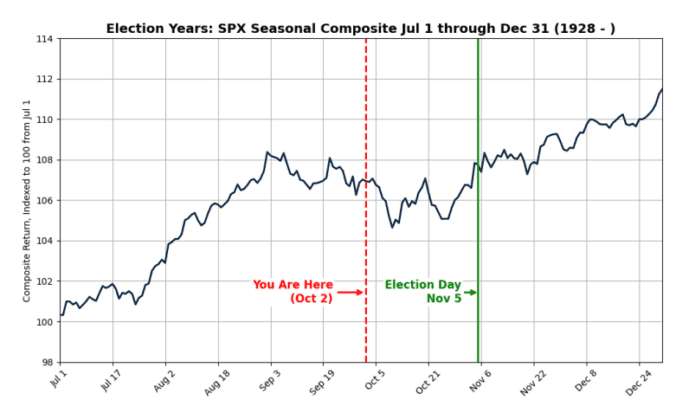

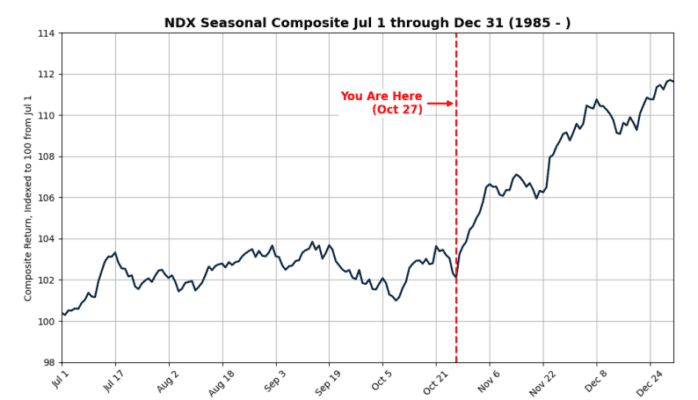

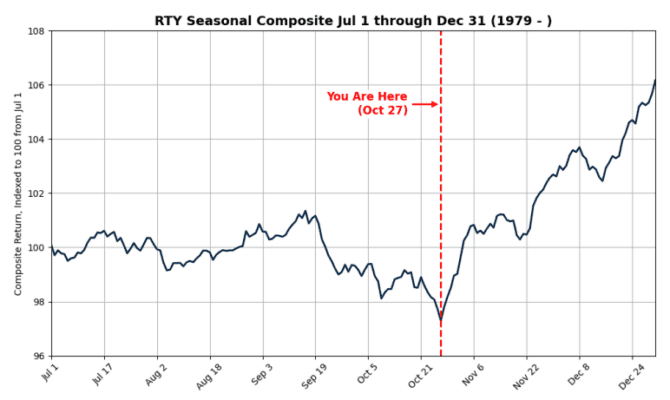

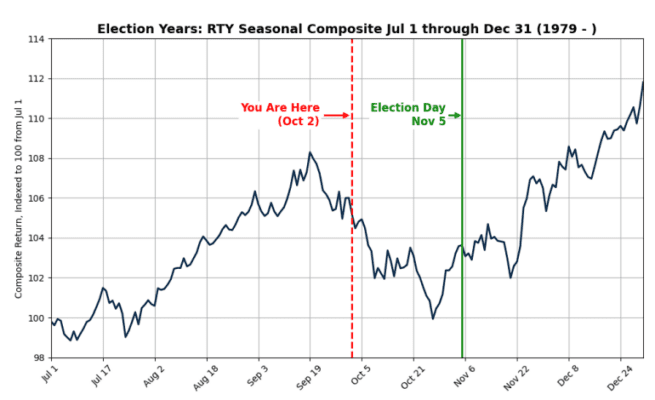

10. Las estacionalidades del cuarto trimestre (SPX / NDX / RTY) comienzan a repuntar el 27 de octubre.

Después de analizar 100 años de datos para el S&P y el inicio de otros índices estadounidenses, este día resulta ser significativo…