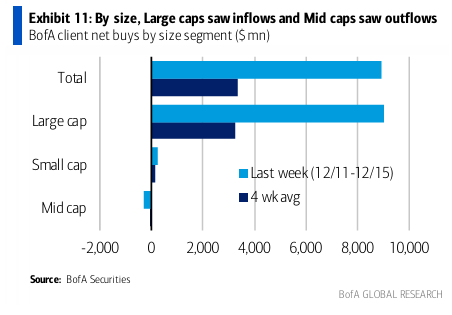

La semana pasada (S&P 500 +2.5%), los clientes fueron compradores netos de acciones estadounidenses ($6.4B) y experimentaron la mayor entrada de fondos desde octubre de 2022. Las entradas de fondos se produjeron tanto en acciones individuales como en ETFs. Los clientes compraron acciones de grandes y pequeñas empresas, pero vendieron acciones de empresas medianas.

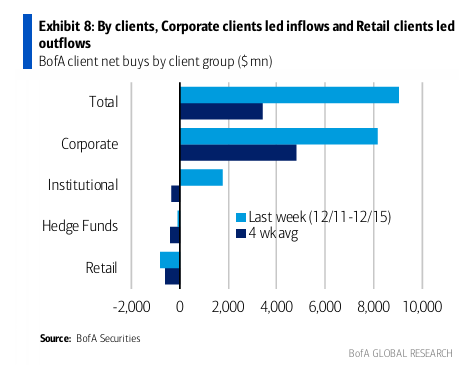

Los clientes institucionales fueron compradores netos de acciones individuales. Los clientes de fondos de cobertura (HF) y los clientes privados fueron vendedores netos. Los clientes de fondos de cobertura han sido vendedores netos durante cinco semanas consecutivas.

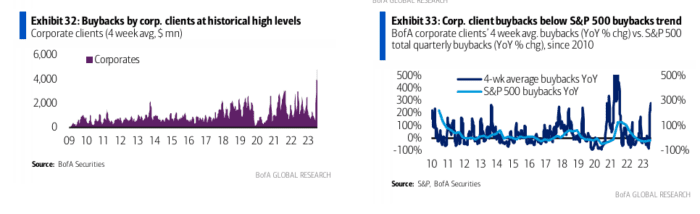

Las recompras corporativas por parte de los clientes corporativos se aceleraron la semana pasada (las mayores entradas de fondos en nuestra historia de datos desde 2009) y siguen por encima de los niveles estacionales durante la sexta semana consecutiva. En lo que va del año, las recompras corporativas de los clientes corporativos como porcentaje de la capitalización de mercado del S&P 500 (0.24%) están por encima de los máximos de 2022 (0.23%) en este momento.

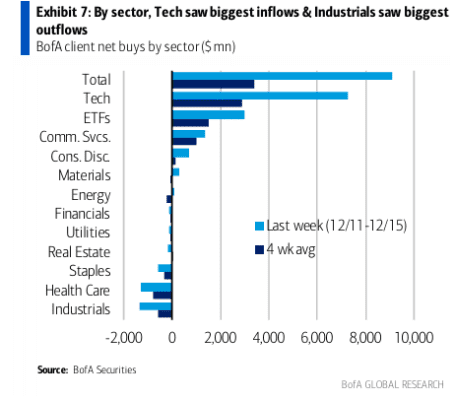

Los clientes vendieron 6 de los 11 sectores GICS, liderados por Industriales y Cuidado de la Salud (sexta semana consecutiva de salidas y las más grandes desde agosto). Tecnología y Servicios de Comunicación lideraron las entradas de fondos y han experimentado entradas de fondos desde octubre. La tecnología tuvo las mayores entradas de fondos en nuestra historia de datos desde 2008. Los defensivos experimentaron salidas de fondos durante la séptima semana consecutiva.