La semana pasada (donde el S&P 500 subió un +1.8%), los clientes fueron compradores netos de acciones estadounidenses (+$0.9B) después de vender la semana anterior. Sin embargo, los clientes continuaron comprando acciones individuales durante una quinta semana consecutiva mientras vendían ETFs por segunda semana consecutiva.

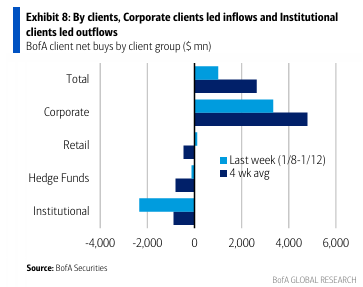

¿Inicio de entradas minoristas en enero? Los clientes privados fueron los únicos compradores después de vender la semana pasada y durante diciembre, mientras que los clientes institucionales y los fondos de cobertura fueron vendedores netos durante la octava y tercera semana consecutiva. Por lo general, las entradas minoristas son positivas en enero. Por segundo enero consecutivo, los clientes minoristas han comprado acciones individuales y vendido ETFs (en contraste con la tendencia opuesta en la mayoría de eneros).

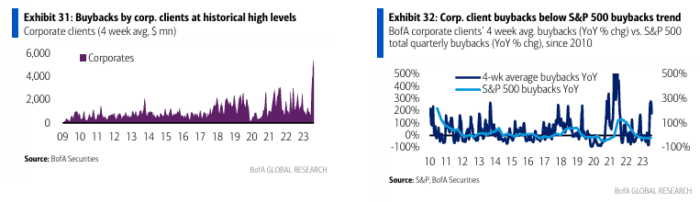

Las recompras corporativas se aceleraron: A pesar del período de restricción, las recompras corporativas se aceleraron la semana pasada y están por encima de los niveles estacionales durante la novena semana consecutiva. Las recompras como porcentaje de la capitalización de mercado del S&P 500 (0.27%) están por encima de los máximos de 2023 (0.25%) en este momento.

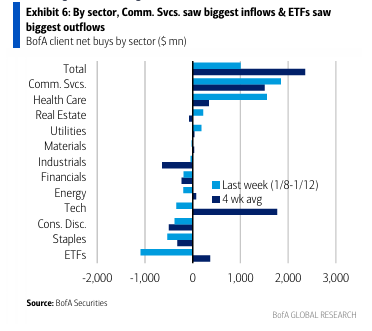

Los clientes vendieron 7 de los 11 sectores GICS, liderados por Consumo Básico (seis semanas de salidas). Servicios de Comunicación y Cuidado de la Salud registraron los mayores ingresos, con los mayores ingresos en nuestra historia de datos desde 2008 en ambos sectores. Servicios de Comunicación ha experimentado ingresos desde octubre.

Los sectores defensivos experimentaron ingresos durante una tercera semana consecutiva mientras que los clientes vendieron cíclicos.