La semana pasada (donde el S&P 500 subió un +1.7%), los clientes fueron compradores netos de acciones estadounidenses (+$0.2B) por segunda semana consecutiva. Los clientes compraron tanto acciones individuales como ETFs, con flujos de entrada mayores en los primeros.

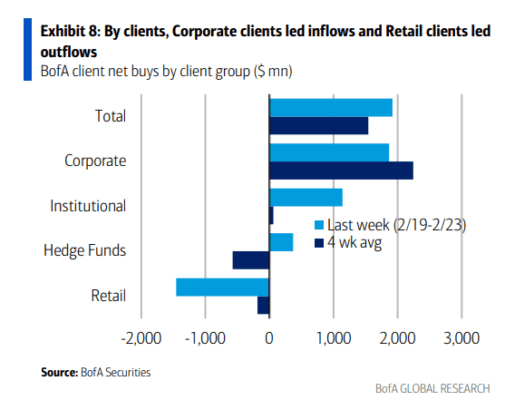

Los clientes institucionales y los fondos de cobertura fueron compradores netos (junto con las corporaciones), mientras que los clientes minoristas fueron vendedores netos (por tercera semana consecutiva) la semana pasada.

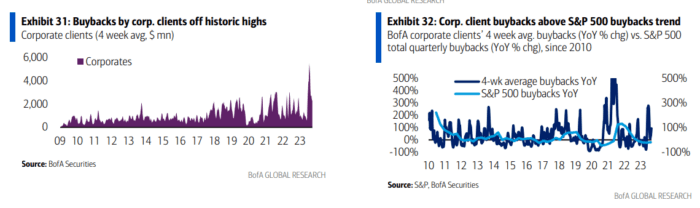

Las recompras de acciones de clientes corporativos se desaceleraron y están por debajo de los niveles estacionales típicos en este momento por segunda semana consecutiva después de fuertes tendencias a principios de esta temporada de ganancias. En lo que va del año, las recompras como porcentaje de la capitalización de mercado del S&P 500 (0.31%) están por encima de los máximos de ’23 (0.28%) en este momento.

Más entradas récord en Servicios de Comunicación

• Los Servicios de Comunicación registraron su segunda mayor entrada semanal en nuestra historia de datos (desde el ’18) y han visto entradas récord la mayoría de las semanas en lo que va del año. También tienen la racha de compra más larga de cualquier sector reciente (17 semanas).

• Los clientes vendieron acciones en seis de los 11 sectores, liderados por Tecnología: Tecnología vio su quinta semana consecutiva de salidas, la racha de ventas más larga en Tecnología desde junio de 2022. El promedio móvil de 4 semanas de flujos de Tecnología es ahora el más negativo desde junio de 2021.

• Otros flujos sectoriales a tener en cuenta: Energía registró su mayor entrada semanal desde diciembre, y Finanzas registró su segunda semana de entradas después de salidas desde mediados de diciembre. Consumo Básico ha visto salidas en 11 de las últimas 12 semanas.