La semana pasada, durante la cual el S&P 500 subió un 1.5%, los clientes de BofA Securities fueron vendedores netos de acciones estadounidenses por tercera semana consecutiva (-$3.3 mil millones). Excluyendo los flujos no categorizados (agrupaciones de sector/cliente/tamaño no categorizadas), los clientes fueron pequeños compradores netos de acciones individuales pero mayores compradores de ETFs. Las entradas en ETFs han superado los flujos de acciones individuales en las últimas semanas y las entradas acumuladas en ETFs en lo que va del año son ahora mayores que las de acciones individuales.

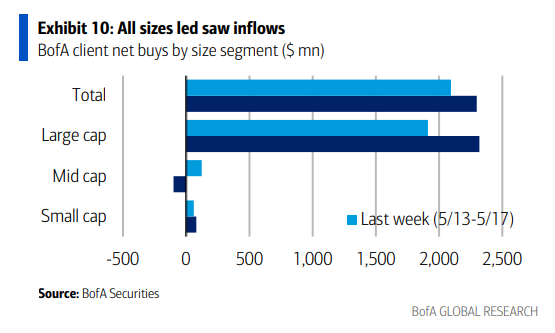

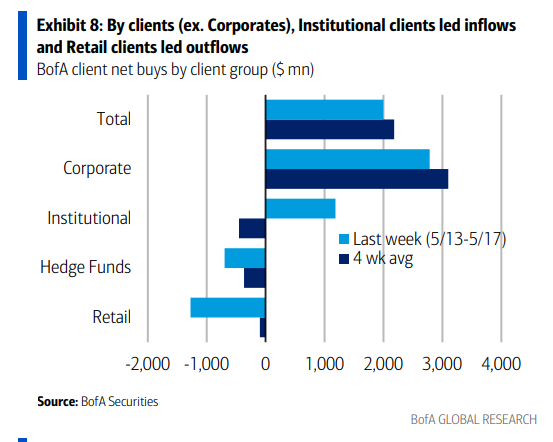

- Los clientes institucionales fueron los únicos compradores netos, (además de las empresas), después de haber vendido acciones estadounidenses en siete de las últimas nueve semanas. Los fondos de cobertura y los clientes privados fueron vendedores después de comprar la semana anterior. Los clientes compraron en todos los segmentos de tamaño: medianas capitalizaciones (por primera vez en cuatro semanas), grandes capitalizaciones (segunda semana consecutiva) y pequeñas capitalizaciones (sexta semana consecutiva).

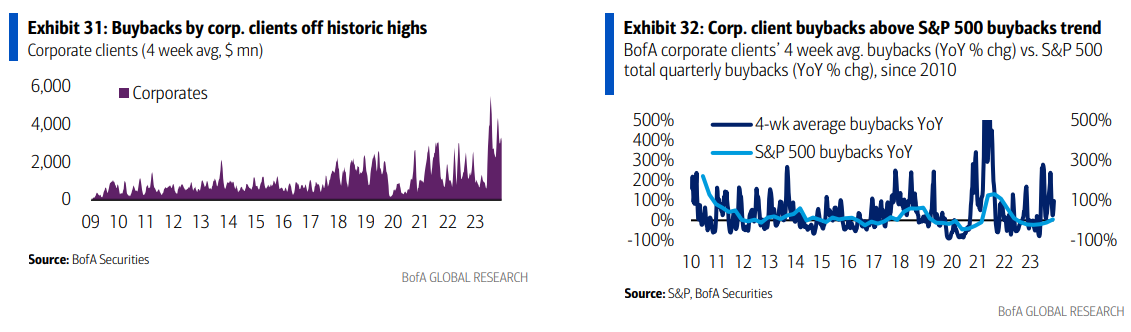

Fortaleza reciente en recompras: las recompras de clientes corporativos desaceleraron ligeramente en comparación con la semana anterior, pero se mantienen por encima de los niveles estacionales típicos en este momento por décima semana consecutiva. En lo que va del año, las recompras de clientes corporativos como porcentaje de la capitalización del mercado del S&P 500 (0.41%) están por encima de los máximos de 2023 (0.34%) en este momento.

Fortaleza reciente en recompras: las recompras de clientes corporativos desaceleraron ligeramente en comparación con la semana anterior, pero se mantienen por encima de los niveles estacionales típicos en este momento por décima semana consecutiva. En lo que va del año, las recompras de clientes corporativos como porcentaje de la capitalización del mercado del S&P 500 (0.41%) están por encima de los máximos de 2023 (0.34%) en este momento.

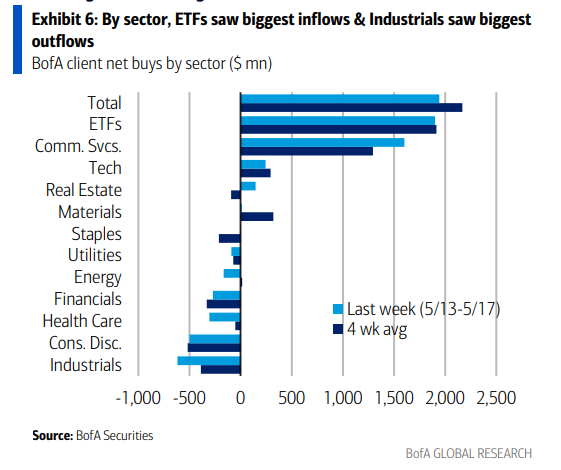

Clientes compran TMT, venden Industriales, Discrecionales y Financieros.

- Los clientes vendieron acciones en siete de los 11 sectores GICS, liderados por Industriales, Consumo Discrecional y Financieros (tercera semana de salidas para cada uno). Servicios de Comunicación vio las mayores entradas (duodécimas más grandes en nuestra historia de datos desde 2018).

- Flujos discrecionales se están volviendo más negativos: el promedio móvil de 4 semanas de flujos se volvió negativo para el sector a principios de marzo y ahora es el más negativo desde principios de 2022. Los flujos han sido mucho más negativos en Discrecional que en Básicos en los últimos meses, pero creemos que Discrecional está mejor posicionado que Básicos si surgen más problemas en el consumidor de bajos ingresos (ver Earnings Tracker).

- Continuación de las entradas en TMT: los clientes han sido compradores de acciones de Servicios de Comunicación en 28 de las últimas 29 semanas; la tecnología también vio entradas (lo cual ha sido cierto en nueve de las últimas 11 semanas).