En resumen: Decir adiós a la dinámica positiva del flujo de fondos de agosto

Si bien mi perspectiva a corto plazo sobre la renta variable sigue siendo constructiva, es probable que el impulso de posicionamiento que impulsó los mercados en agosto se convierta en un obstáculo después del Día del Trabajo. Con las estrategias sistemáticas ya cerca de su máxima exposición a la renta variable, la estacionalidad volviéndose negativa y la volatilidad en aumento histórico, las coberturas de renta variable a la baja resultan cada vez más oportunas en un calendario macroeconómico tan ajetreado.

Instantánea

Septiembre es históricamente el mes más débil para la renta variable , con un aumento de la volatilidad y una disminución de la participación minorista. Con estrategias sistemáticas —incluyendo CTAs, Vol-Control y Paridad de Riesgo— ya cerca de la asignación máxima, y con la demanda corporativa a punto de desacelerarse, la relación riesgo-recompensa se inclina a la baja, lo que hace atractivas las coberturas. La tendencia a largo plazo se mantiene y favorece un repunte en el cuarto trimestre.

Es hora de un hilo.

I. Sentimientos sobre el terreno (Citadel Securities)

La actividad de los clientes sigue siendo sólida en niveles récord en el mercado de valores, incluso el Promedio Industrial Dow Jones alcanzó un nuevo máximo, un punto de referencia clave para el sentimiento de los hogares y los planes 401k.

- Renta variable minorista: compradores netos minoristas en 16 de las últimas 18 semanas

- Opciones minoristas: racha de compras netas de 16 semanas, 17 de las últimas 18 semanas

- Opciones Institucionales: Tono alcista en 5 de las últimas 7 semanas

II. Debate estratégico de esta semana: ¿Puede persistir la actividad de opciones récord?

- Los volúmenes de contratos de opciones sobre acciones siguen máximos históricos.

- El flujo de 0 días hasta el vencimiento (0DTE) continúa expandiéndose.

- 71 millones de contratos de opciones negociados el viernes (según OCC)

- 58 millones de contratos de opciones hasta el 2025.

Creo que este aumento es estructural, no cíclico : un reflejo de la salud del consumidor y la participación en el mercado, no una moda pasajera.

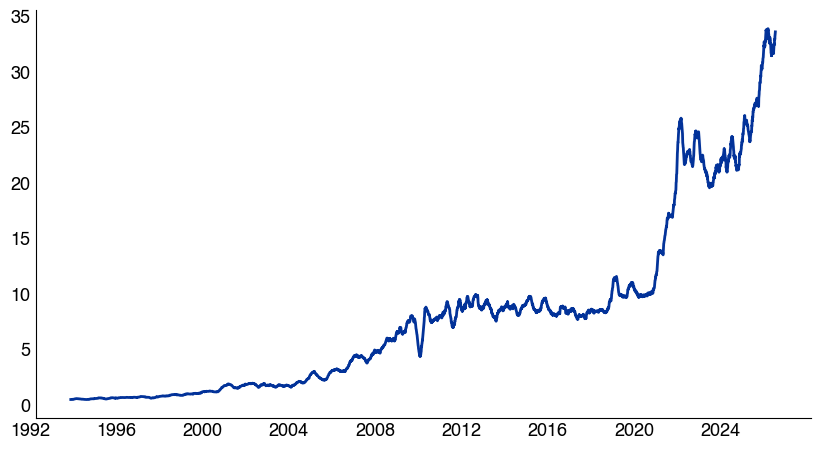

Opciones de compra sobre acciones estadounidenses, promedio trimestral, contratos en millones.

1992-2025. Fuente: Options Clearing Corporation, según Bloomberg y compilado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

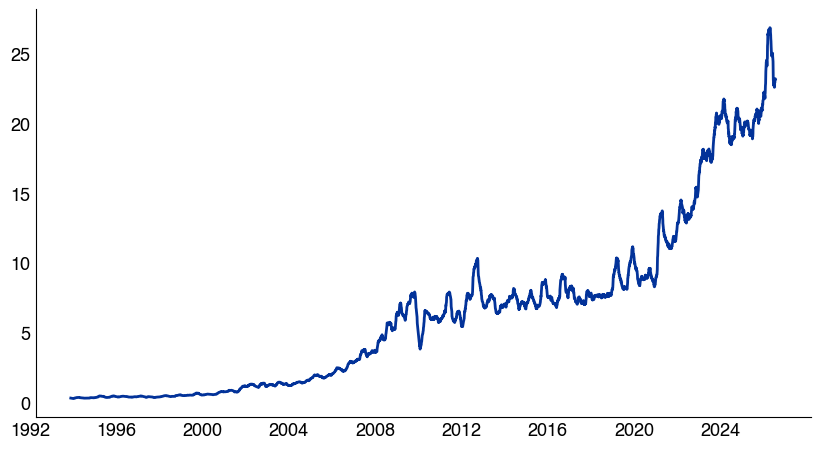

Opciones de venta sobre acciones estadounidenses, promedio trimestral, contratos en millones.

1992-2025. Fuente: Options Clearing Corporation, según Bloomberg y compilado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

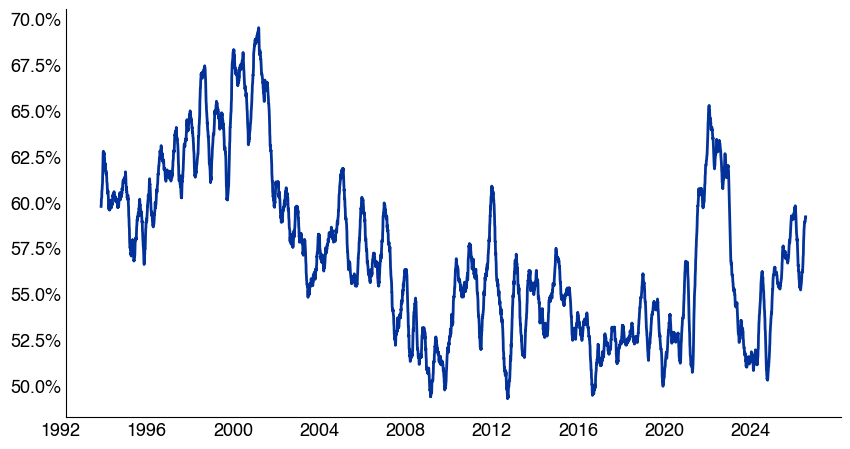

Opciones de compra de acciones estadounidenses en comparación con el total de opciones, %

1992-2025. Fuente: Options Clearing Corporation, según Bloomberg y compilado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

III. Vigilancia de la estacionalidad: Reequilibrio de la asignación de activos del tercer trimestre

Configuración de septiembre

- El 3 de septiembre ha marcado históricamente el máximo mensual del SPX desde 1928.

- El FOMO posterior al Día del Trabajo tiende a desaparecer → lo que limita los flujos de compra en las caídas.

- El reequilibrio de cartera de fin de trimestre se intensifica en septiembre.

- El año 2025 ha reflejado fielmente el patrón compuesto histórico

Rendimiento mensual del SPX de septiembre

de 1928 a hoy. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento mensual del NDX de septiembre

de 1985 a la actualidad. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento diario del SPX 500 Quilt

1928 – Hoy. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

IV. Posicionamiento minorista – Serie de verano

1. Acciones minoristas de Citadel Securities: compradores netos en 16 de las últimas 18 semanas, recuperándose después de la debilidad de abril.

Renta Variable Minorista al Contado – Nocional Neto por Semana (Desviación Estándar)

Enero-Agosto 2025. Fuente: Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

2. Tendencia minorista de Citadel Securities: los clientes minoristas de Citadel Securities han sido compradores durante 19 meses consecutivos, tanto de valores nocionales netos como de compras de acciones.

3. Tendencias de la demanda estacional de efectivo minorista de Citadel Securities de los últimos 8 años.

- Junio y julio = Fuerte

- Agosto = Más lento

- Septiembre = El más débil

Efectivo minorista: proporción del nocional neto por mes

(1 de agosto de 2017 – 31 de julio de 2025). Fuente: Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

V. Volatilidad y posicionamiento de opciones

4. Actividad de opciones minoristas de Citadel Securities: julio de 2025 estableció un nuevo récord de volumen mensual.

Opciones Minoristas – Volumen Mensual Promedio de Opciones

(Desv. Estándar), normalizado a enero de 2020. Fuente: Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

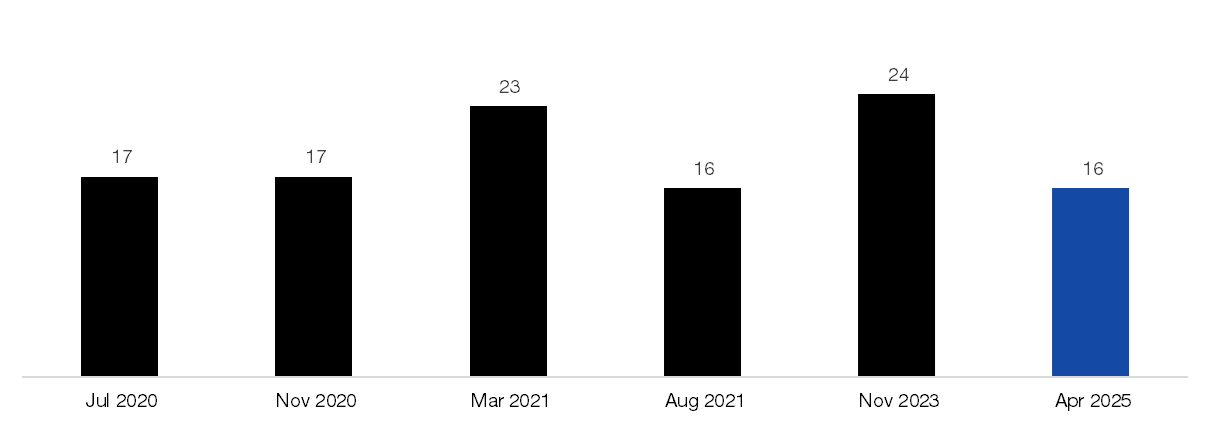

5. La racha alcista de las opciones minoristas de Citadel Securities continúa.

- racha de compras netas de 16 semanas

- La actividad del viernes alcanzó el percentil 98 , un 34% por encima del promedio de 12 meses.

Opciones Minoristas – Ratio de Dirección de Compra/Venta por Semana (%)

Enero-Agosto 2025. Fuente: Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

6. Observatorio de la racha alcista de opciones minoristas de Citadel Securities

- Esto ahora está empatado en el sexto puesto como la racha alcista más larga desde 2020, con 16 semanas consecutivas de demanda.

- Las cinco rachas principales tuvieron una duración promedio de 18 semanas, lo que sugiere otras dos semanas de demanda potencial.

Las rachas semanales de compra de opciones minoristas más largas registradas desde 2020.

Número de semanas. Fuente: Citadel Securities, al 19/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

7. ¿De vuelta al cole? ¿Se acerca la entrega de material escolar?

El volumen de opciones minoristas de Citadel Securities suele disminuir en septiembre antes de recuperarse en el último trimestre del año. La actividad se reactiva en el cuarto trimestre.

Opciones Minoristas – Proporción del Volumen de Contratos por Mes,

Enero 2020 – Diciembre 2024. Fuente: Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

8. Los clientes de opciones institucionales de Citadel Securities también son optimistas.

- Se volvió alcista en 5 de las últimas 7 semanas .

- Los clientes de opciones institucionales pasaron de bajistas a alcistas en el último mes.

- Hemos visto coberturas de cola derecha anti-momentum en activos de menor calidad.

Opciones institucionales – Ratio de dirección de compra/venta por semana,

enero-agosto de 2025. Fuente: Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

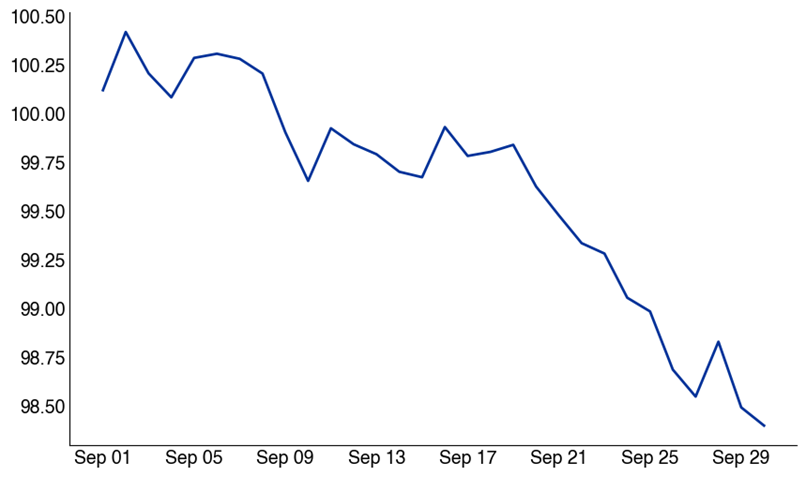

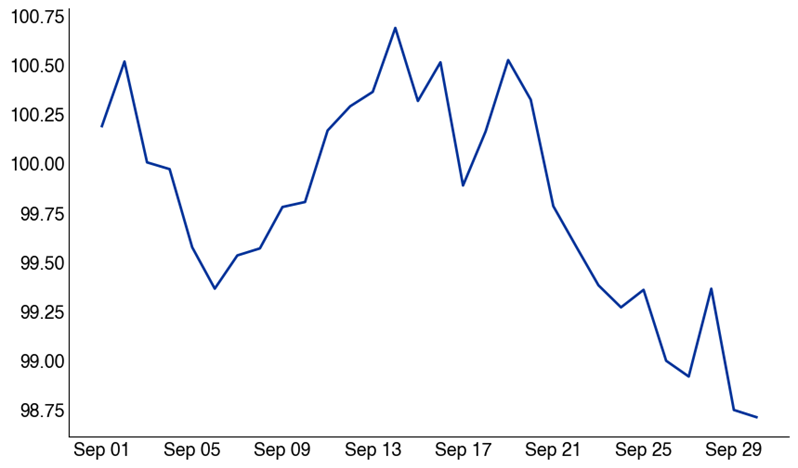

9. ¿La volatilidad realizada del mercado dio la señal de que todo estaba bien para el reapalancamiento sistemático? VIX = 14,99

El volumen realizado a 3 meses ha caído drásticamente, bajando 10 puntos porcentuales en dos semanas a medida que se disipaban los períodos de alta volatilidad. Este alto volumen implícito ha contribuido a crear una posición larga de gamma para los distribuidores en el mercado.

- SPX 3M realizado = 15 (bajando drásticamente desde los máximos anteriores)

- SPX 2M realizado = 10

- SPX 1M realizado = 9

- El re-apalancamiento sistemático se ha visto impulsado por este colapso en las estrategias de venta de volatilidad realizada + volatilidad.

Volatilidad realizada a 3 meses del SPX

(agosto de 2023 a agosto de 2025). Fuente: Bloomberg, compilado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

VI. Mejoras en las ganancias corporativas y dinámica de flujo pasivo

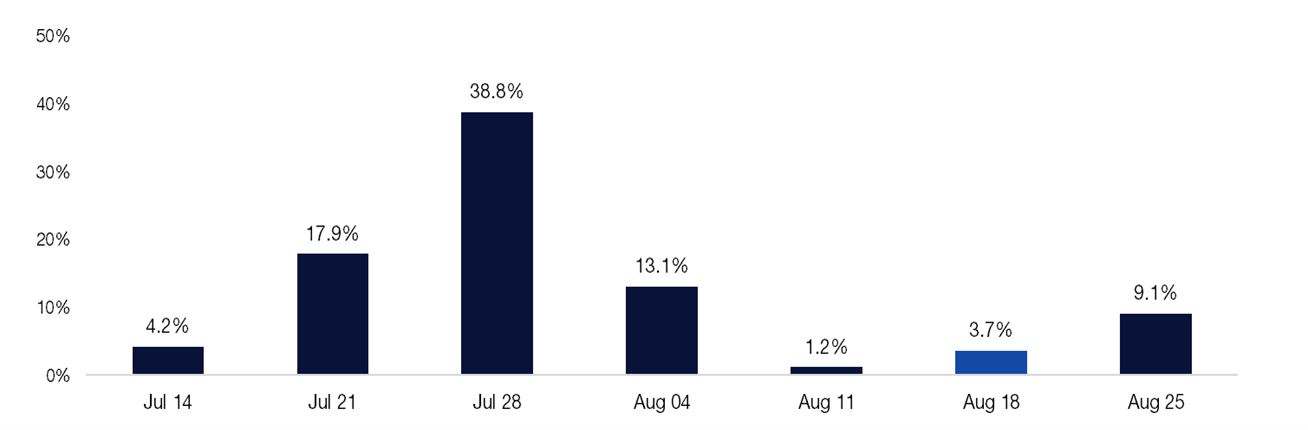

10. Ganancias del segundo trimestre: se ha informado el 80 % de la capitalización de mercado del SPX, con la mirada puesta en el estado del entorno macro y del consumidor a través de los informes de WMT/TGT/HD de esta semana.

Informe de capitalización de mercado del SPX por semana,

resultados del segundo trimestre. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

11. En la ventana de recompra máxima de agosto, las empresas tecnológicas siguieron siendo la principal fuente de demanda corporativa.

Según Birinyi Associates, empresas estadounidenses anunciaron recompras de acciones por un total de 166.000 millones de dólares el mes pasado, el valor más alto registrado en julio. El récord anterior fue de 88.000 millones de dólares en julio de 2006.

Además, las empresas estadounidenses han anunciado autorizaciones por valor de 983.000 millones de dólares hasta la fecha, el mejor inicio registrado (según Birinyi Associates). Las ejecuciones corporativas se encaminan hacia los 1,1 billones de dólares , lo que también marcaría un nuevo récord.

12. Demanda nocional corporativa diaria de 2025: 1,1 billones de dólares en 251 días de negociación → 4400 millones de dólares diarios en demanda de acciones, según Birinyi Associates. Agosto es históricamente uno de los mejores meses del año para las ejecuciones.

- La próxima ventana de apagón corporativo comenzará a mediados de septiembre .

13. La temporada de ganancias de los Magnificent 7 concluye con Nvidia el miércoles 27 de agosto.

Calendario de informes de resultados del sector SPX GICS por capitalización bursátil. Fuente: Bloomberg, compilado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

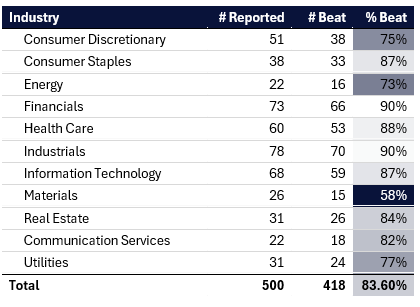

14. Mejoras en las ganancias: el impulso de revisión de ganancias de EE. UU. está en su nivel más alto desde 2021.

Crecimiento de las ganancias por acción (BPA) del SPX 500 en el segundo trimestre de 2025: +11 % frente al 4 % previsto, el más alto desde el segundo trimestre de 2021

- Según Bloomberg, la tasa de EPS del segundo trimestre del 83% supera el promedio de 10 años del 74%.

- ¿Estamos en el pico de actualizaciones de los analistas en su bandeja de entrada para el segundo trimestre?

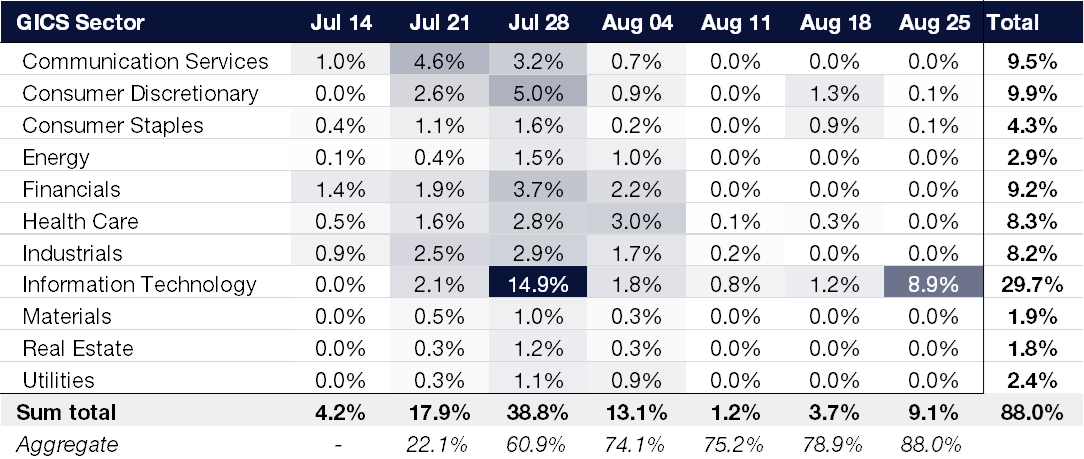

Informe de ganancias del SPX por sector de GIC

al 19 de agosto de 2025. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

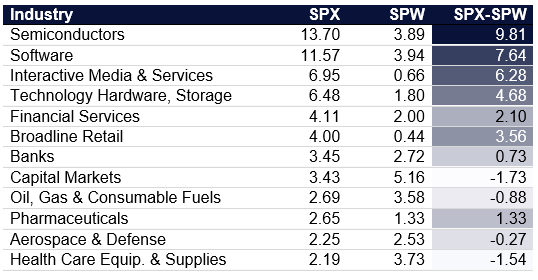

VII. Observaciones sobre la concentración sectorial

Visión clave: Dinámica del momentum = ganancias superiores a las esperadas → entradas pasivas → momentum de precios.

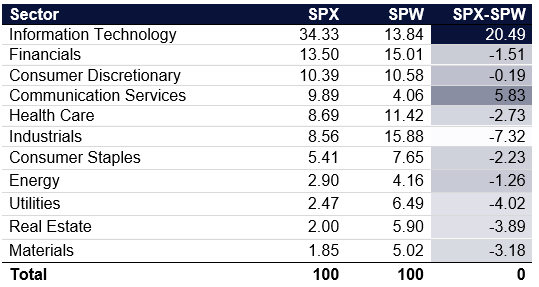

Aquí se presentan los 11 sectores GIC del S&P 500 para el índice de capitalización de mercado del S&P 500 (‘SPX’) y el índice ponderado por igual del S&P 500 (‘SPW’).

Ponderación tecnológica en el SPX : 34,3 % frente al 13,8 % en el SPW → +20,5 % de diferencial

11 sectores de GIC del S&P 500 por capitalización bursátil en % del SPX: Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Esta concentración intensifica los flujos pasivos hacia una banda más estrecha de acciones, lo que impulsa a los “7 magníficos” frente a los 493 restantes.

- Semiconductores: 13,7% (SPX) frente a 3,9% (SPW)

- Software: 11,6% (SPX) frente a 3,9% (SPW)

Esta estrecha amplitud en los nombres principales ha creado desmantelamientos y contracciones más frecuentes en el tramo corto del comercio del par.

Las 12 principales industrias de GIC del S&P 500 según el porcentaje de capitalización bursátil del SPX: Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

15 de agosto, último empujón

La “semana de dos” más habitual en Wall Street a nivel mundial empezó ayer .

La última semana de agosto suele coincidir con volúmenes bajos debido a las vacaciones y las barbacoas, lo que contribuye al aumento de las existencias, especialmente en entornos de bajo volumen.

Rendimiento diario del SPX en agosto

desde 1928

Fuente: Bloomberg, compilado por Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

VII. Posicionamiento institucional y re-apalancamiento sistemático

a. Los inversores institucionales se han visto atraídos nuevamente al mercado por la incansable tendencia a comprar cuando las acciones caen para mantenerse a la par de los índices de referencia.

b. La demanda de estrategias sistemáticas (CTA/Tendencia, Control de Volatilidad, Paridad de Riesgo) se acerca a los niveles máximos de renta variable. El índice NEIXCTAT (el indicador de rendimiento de Commodity Trading Advisor) se ha recuperado de los mínimos del Día de la Liberación.

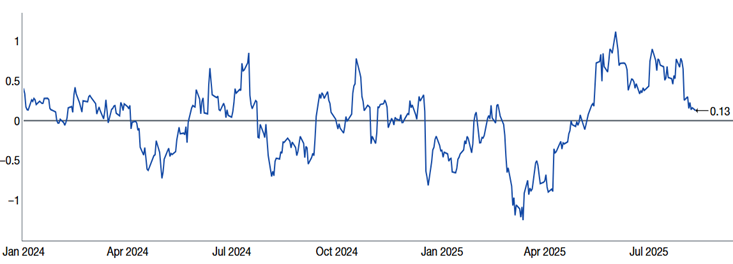

16. CTA/Seguimiento de tendencias: Estimamos que los seguidores de tendencias están prácticamente expuestos al máximo de cara a finales de agosto. Nuestro modelo indica que ya no están sumando a los niveles actuales, lo que sugiere un potencial de crecimiento incremental limitado.

Posicionamiento del CTA del total de acciones estadounidenses (

enero de 2024 a julio de 2025). Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

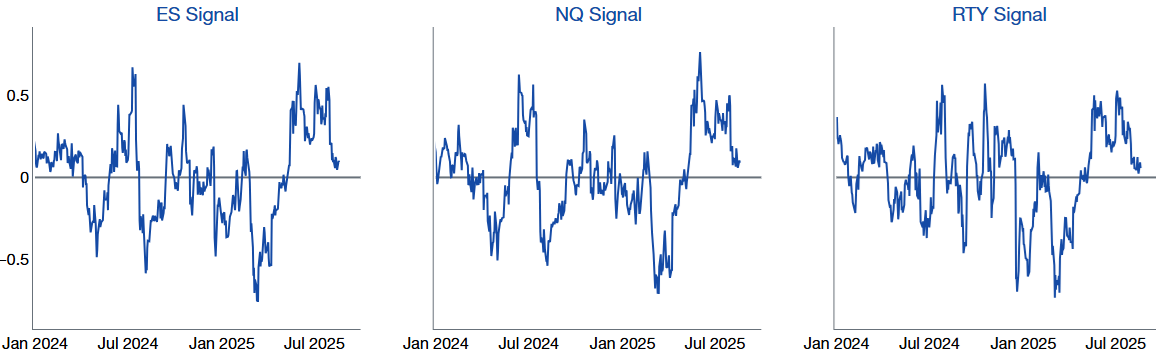

Señales CTA de renta variable estadounidense,

enero de 2024 – agosto de 2025. Fuente: Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

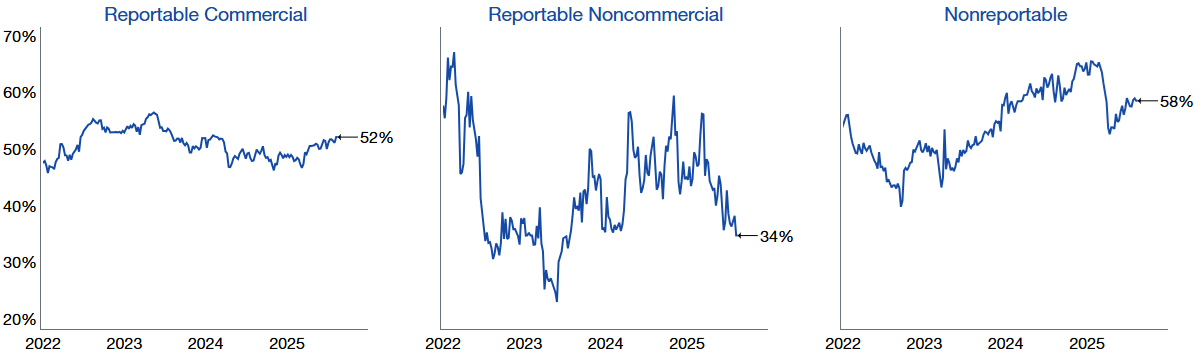

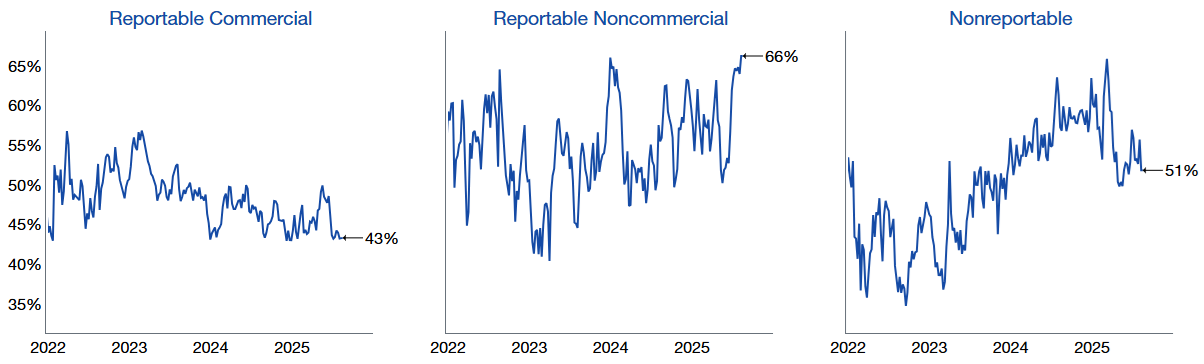

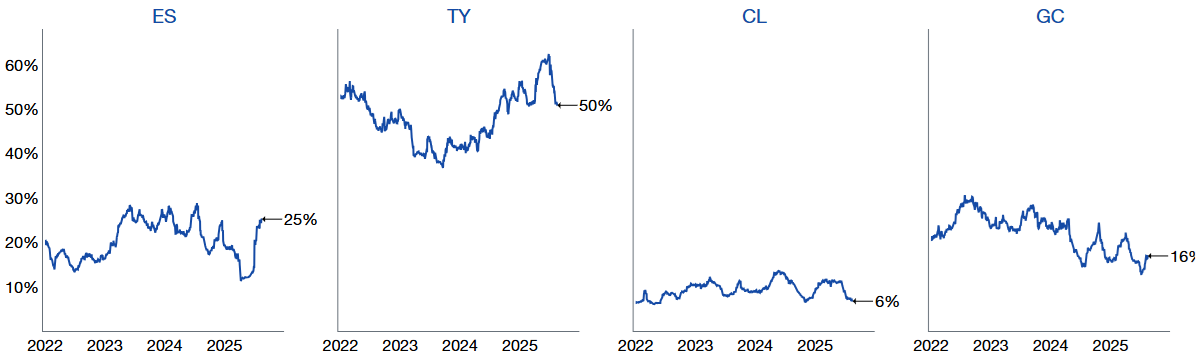

17. CFTC Net Longs : Posicionamiento en alza hacia promedios históricos.

CFTC S&P 500 Consolidado % Largo

Enero 2022 – Agosto 2025. Fuente: Informe COT, elaborado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

CFTC NDX 100 Consolidado % Largo

Enero 2022 – Agosto 2025. Fuente: Informe COT, elaborado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

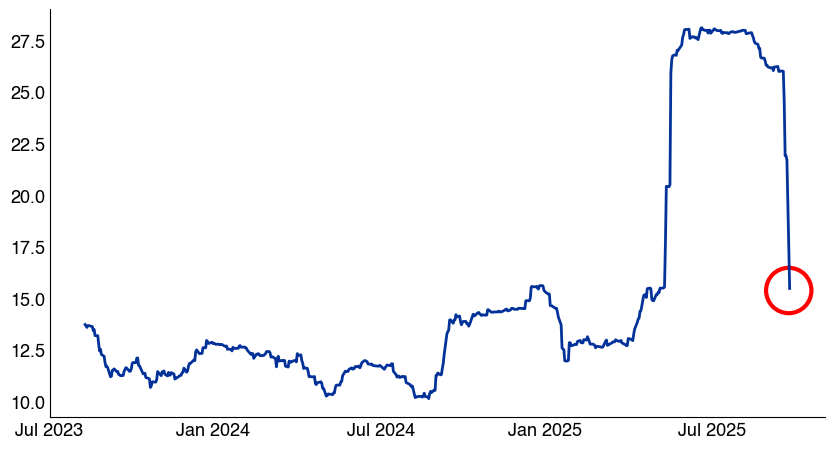

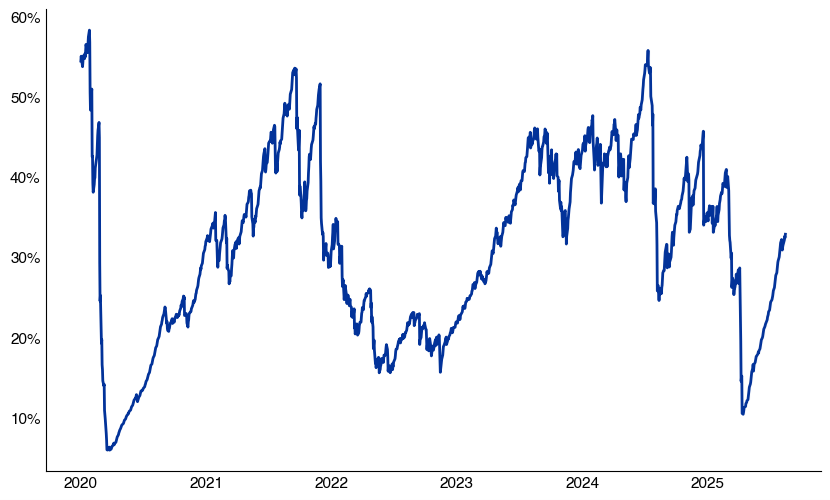

18. Las estrategias de control de volatilidad, que se inspiran en la volatilidad observada en el mercado, ya han incrementado sustancialmente la exposición.

Objetivo de riesgo del 5%: exposición del 33% (frente al 10% en abril)

Exposición objetivo de volatilidad con un 5% de control de riesgo.

Clasificación de exposición desde 2020. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

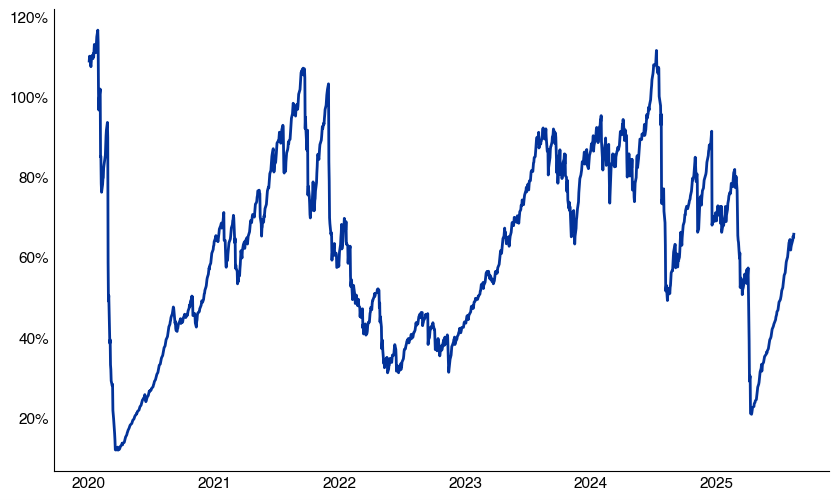

19. Las estrategias con un objetivo de volatilidad del 10 % ahora tienen una exposición del 66 % (frente al 20 % en abril).

Exposición objetivo de volatilidad con un 10% de control de riesgo.

Clasificación de exposición desde 2020. Fuente: Bloomberg, compilado por Citadel Securities, al 19/8/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

20. Las estrategias de paridad de riesgo, impulsadas por una menor volatilidad entre activos, ahora mantienen una exposición a acciones cercana a su promedio de tres años del 25%.

El posicionamiento sistemático se mantiene elevado → Esté atento a los movimientos de volatilidad, ya que los flujos sesgan los movimientos a la baja.

Exposición a la paridad de riesgo (

enero de 2022 – agosto de 2025). Fuente: Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

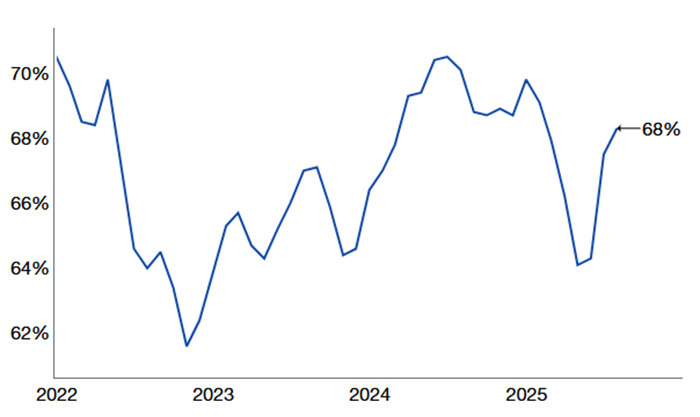

21. Normalización del sentimiento : las asignaciones de AAII se normalizaron de acuerdo con los promedios de largo plazo, lo que genera menos ventajas a partir de los cambios de sentimiento.

Asignación de activos de renta variable de AAII (%)

Enero 2022 – Agosto 2025. Fuente: AAII, según Bloomberg y compilado por Citadel Securities, al 19/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

22. El índice de sentimiento de miedo y avaricia de CNN está en alza, último 66 (75 = avaricia extrema)

GMI | Lista de verificación táctica de septiembre: cosas en mi radar

- Reequilibrio de la asignación de activos del tercer trimestre

- CTA y Vol-Control cerca de la exposición máxima: los riesgos se inclinan a la baja

- Septiembre = el mes más débil para el SPX (desde 1928)

- La volatilidad aumenta históricamente en septiembre (desde 1990)

- La participación minorista generalmente se desvanece en efectivo y opciones.

- Los cíclicos y los de beta alta son propensos a la reversión a la media

- Riesgo elevado de rotaciones antimomentum

- La ventana de apagón corporativo comienza a mediados de septiembre

Conclusión: Tras un verano de sólido posicionamiento y un continuo potencial alcista, septiembre marca un cambio histórico. Con las estrategias CTA, Vol Control y Risk Parity casi al 100% de su asignación, la demanda corporativa ralentizándose al entrar en la ventana de cierre, la estacionalidad volviéndose negativa y la volatilidad previsiblemente al alza, las coberturas a la baja parecen especialmente prudentes en el calendario macroeconómico.