GS Tactical Flow-of-Funds: Lista de verificación de despeje de riesgo de fin de año de GS. Reequilibrio mecánico de flujos para crear un bucle de retroalimentación de “FOMO” institucional en los mejores estacionales del año.

Índice ESA (S&P +236 puntos básicos), Índice NQA (NDX +186 puntos básicos), Índice RTYA (RTY +604 puntos básicos), VIX -4.8 puntos.

Estos son los 5 flujos más grandes que estoy siguiendo esta mañana (desenlaces de coberturas de elecciones, re-apalancamiento, recompras, FOMO, Vanna). El rally de fin de año comienza hoy y podría ser mayor de lo que los inversores esperaban. Estoy abierto a un rally de renta variable más grande, liderado por #rotación nacional.

Es hora de un hilo.

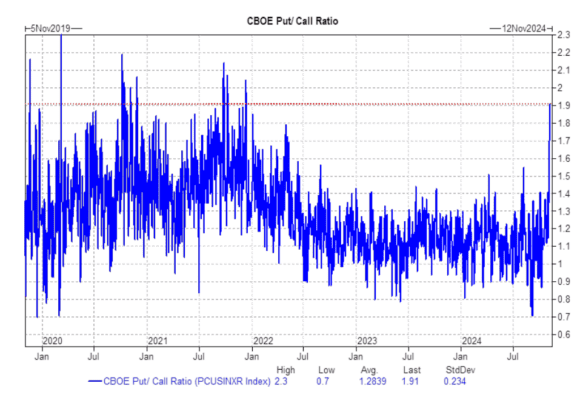

1- Los desenlaces de coberturas de elecciones a corto plazo crean demanda sintética. Por ejemplo, el lunes, la relación put/call del índice CBOE fue la más alta desde el 24 de septiembre de 2021.

Los patrones estacionales siguen los flujos de reasignación de Target Date / 401k / PWM positivos, “esperando que el evento se aclare”.

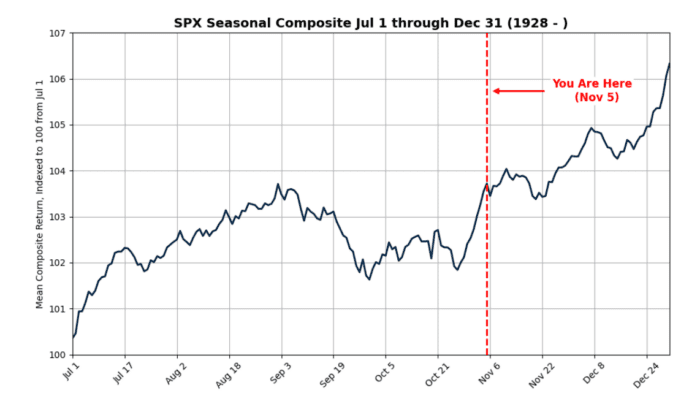

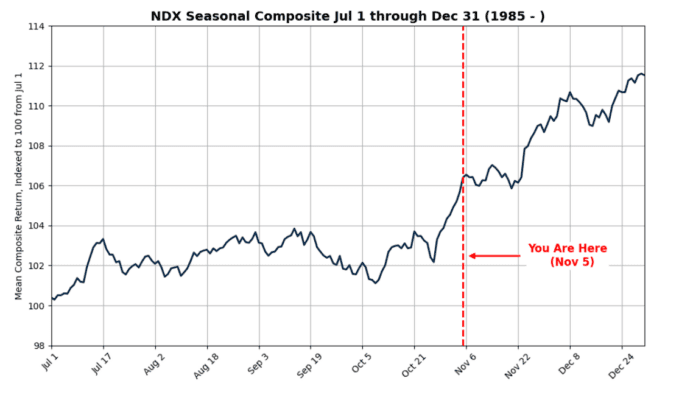

Históricamente, el S&P 500 tiene un rendimiento promedio de 2.68% desde el 5 de noviembre hasta el 31 de diciembre (desde 1928). En años de elecciones, el S&P 500 presenta un rendimiento promedio de 3.38% en el mismo periodo (desde 1928). Históricamente, el Nasdaq tiene un rendimiento promedio de 5.53% desde el 5 de noviembre hasta el 31 de diciembre (desde 1985). En años de elecciones, el Nasdaq presenta un rendimiento promedio de 0.79% en ese periodo (desde 1985).

Aquí es donde veremos la mayoría de las preguntas entrantes hoy.

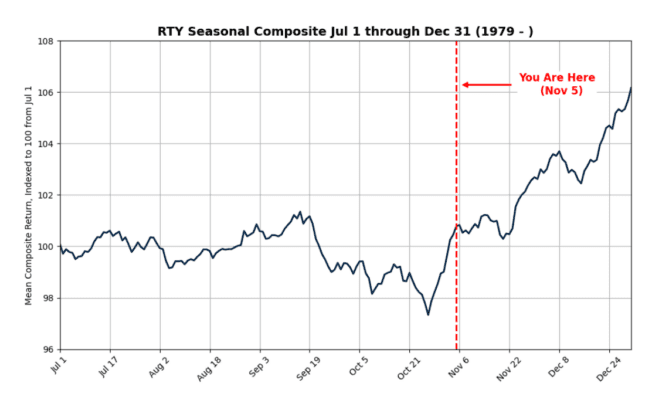

Históricamente, el Russell 2000 tiene un rendimiento promedio de 5.70% desde el 5 de noviembre hasta el 31 de diciembre (desde 1979). En años de elecciones, el Russell 2000 presenta un rendimiento promedio de 7.94% en ese mismo periodo (desde 1979).

Lista de Verificación de Despeje de Riesgo de Evento Electoral – GS Tactical Flow of Funds:

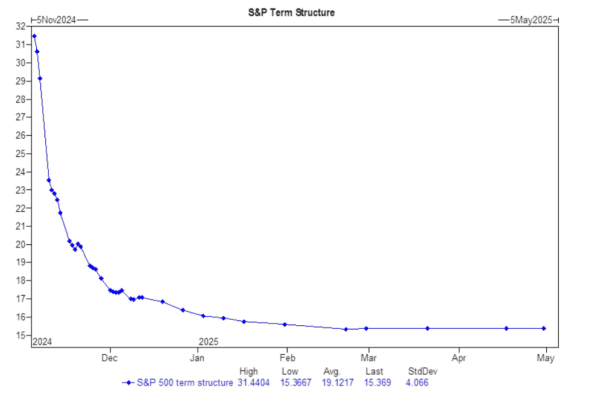

La disminución de la volatilidad implica una mayor exposición delta para comprar.

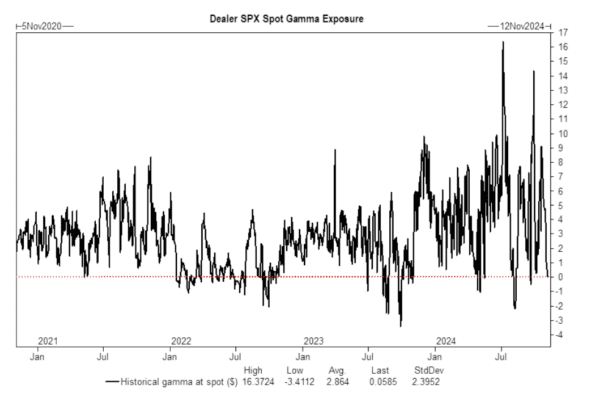

a. Gamma:

- El índice de gamma ya no está en posición larga, una característica que ha estado presente durante todo 2024.

- Como recordatorio, el promedio de un año es una posición larga de aproximadamente $4.7 mil millones, lo que amortiguaría los movimientos del mercado (es decir, vendiendo en los repuntes y comprando en las caídas).

- Actualmente, el mercado está en una posición gamma neutral, lo que podría exacerbar los movimientos.

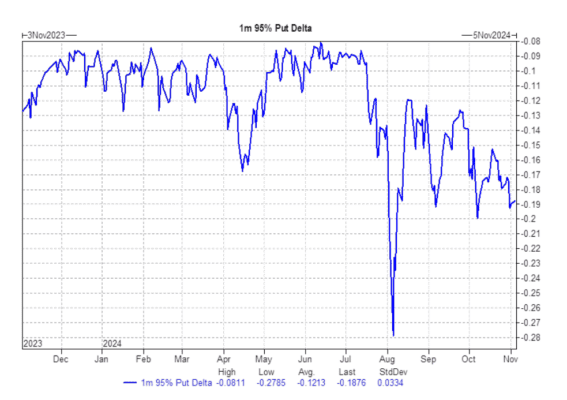

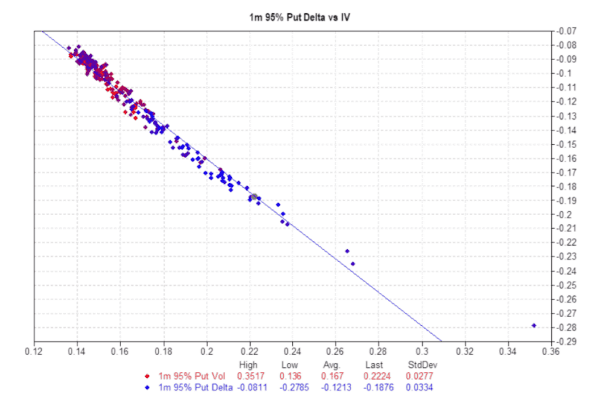

b. Vanna: La volatilidad entre activos (VIX, VVIX, MOVE, etc.) está en juego. Si la volatilidad baja y los dealers están cortos en skew, tendrán que comprar delta (eso es vanna).

c. Charm: A medida que pasa el tiempo, si los dealers están cortos en opciones put a la baja, tendrán que recomprar delta (eso es charm). Queda poco tiempo para el vencimiento de noviembre.

d. Potencial de desenlace de flujos: Imagino que los dealers están cortos en skew acercándose a un evento, por lo que, si no ocurre nada relevante, se podría ver una cantidad significativa de delta para comprar.

e. Los inversores están cubiertos para el evento. Vista desde el lado de los dealers:

f. Opciones put cortas = futuros de acciones cortos; si no hay evento = la volatilidad disminuye rápidamente → los dealers deshacen coberturas y recompran coberturas de futuros de acciones cortos.

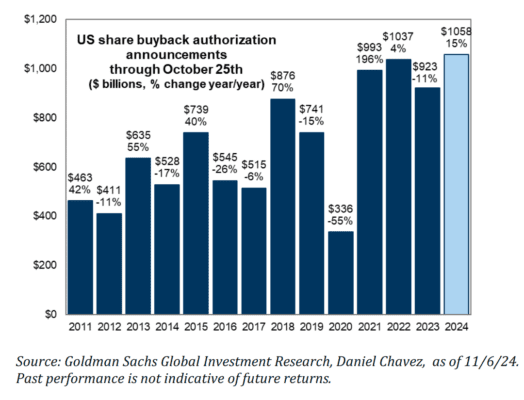

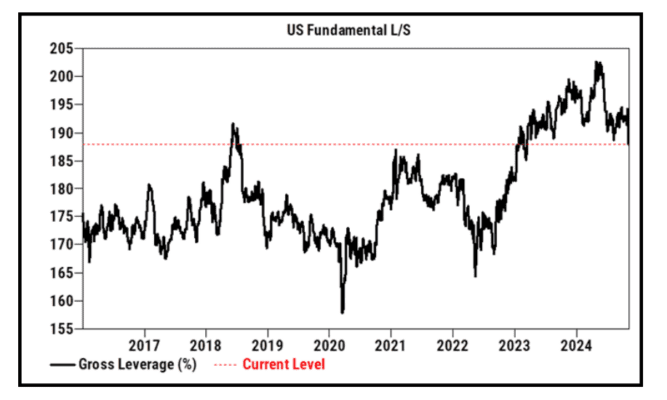

Corporativos: Las empresas estadounidenses son los mayores compradores de acciones, y los certificados de acciones son un activo escaso.

Noviembre es históricamente el mes con mayor volumen de ejecuciones del año, según nuestro equipo, representando el 10.40% del gasto anual. El equipo de ejecución corporativa de GS estima $960 mil millones en recompras ejecutadas en 2024, con alrededor de $100 mil millones en recompras de acciones solo en noviembre.

Estimo una demanda diaria de ~6 mil millones de dólares en órdenes de compra a precio medio ponderado por volumen (VWAP) durante los 19 días de negociación de noviembre. Esto también podría tener un mayor impacto en la demanda en días de menor liquidez hacia finales del mes, durante las vacaciones de Acción de Gracias.