Los futuros del SPX suben 15 pb, NDX +10 pb, RTY +15 pb. El Treasury a 10 años baja 2 pb hasta 4,18 %. El WTI sube 35 pb a 64,60 $, el oro (XAU) cae 5 pb a 5.055 $ y Bitcoin baja un 2,3 % a 68.700 $. El foco está en el micro, con la brecha entre los “ganadores y perdedores” de la IA aún en primer plano. Atención esta mañana a ECI y Ventas Minoristas, además de otra tanda de resultados y dos grandes subastas del Tesoro esta semana: 58.000 M$ a 3 años hoy y 42.000 M$ a 10 años mañana.

En macro, pocas novedades: la Casa Blanca está presionando a la industria tecnológica para que firme un compromiso que garantice que la construcción de centros de datos no elevará los precios de la electricidad (Politico); EE. UU. está indicando a los buques que se mantengan lo más alejados posible de aguas territoriales iraníes al transitar el estrecho de Ormuz (RTRS); el NYT informó que EE. UU. está “considerando activamente” desplegar más armas nucleares y que también es probable que realice algún tipo de prueba nuclear; el presidente francés Macron dijo que la UE necesita ser más dura con Trump (BBG); y la EPA planea derogar una política que sirve de base legal para regular las emisiones de gases de efecto invernadero (BBG).

Foco hoy – Económico: Employment Cost Index (8:30), Ventas Minoristas (8:30), Precios de Importación/Exportación (8:30), Fed: Hammack (12:00) y Logan (13:00).

Resultados antes de apertura: ARMK, CVS, DD, DDOG, DGX, FISV, HAS, HOG, KO, MAR, MAS, SPGI, SPOT, TRMB, WCC, WMB, ZBH.

Tras el cierre: AIG, ALAB, EW, F, GILD, HOOD, MAT, NET, UPST, ZG.

Movimientos pre-market:

Al alza: CRDO (+17,5 %) por guía preliminar de ingresos muy superior ligada a infra de IA; ACM +7 % por fortaleza en reservas; VST +4,5 % por mejora de recomendación; TTWO +3 % por mejora; TSM (+3 % pre-market) tras reportar sólidos ingresos mensuales; AZN +1,5 % por mejor guía.

A la baja: UPWK (−25 %) por guía débil de 1T; GTM (−12 %) pese a batir, por rebaja de recomendación y múltiples recortes de precio objetivo; GT −7 % tras fallar en EPS, aunque con comentarios positivos; WCC −7 % por fallo en EPS de 4T pese a mejores ventas, también falló EBITDA; ON −4,5 % por guía algo más débil para marzo; BP −4 % por pausa en recompras; MEDP −2 % por batir ventas pero fallar en reservas; CVS −1 %: 4T modestamente mejor, reafirma guía 2026 de ingresos y EPS, pero reduce guía de flujo de caja.

LO QUE VIGILAMOS:

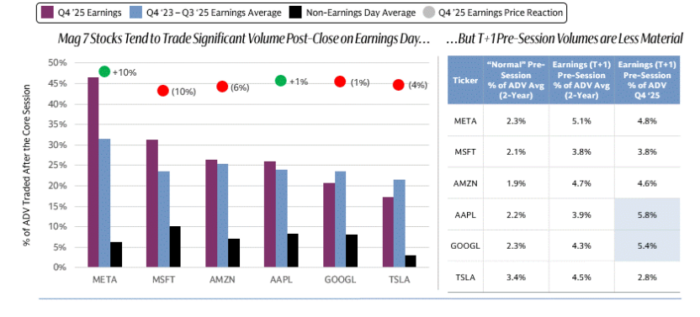

GS Weekly Execution Insights: Volumen de resultados de las Magnificent 7 fuera de la sesión principal.

Con 6 de las 7 Magnificent 7 publicando resultados del 4T 2025, se revisan las tendencias de volumen en pre y after-market. A 5 de febrero, todas salvo NVDA han presentado resultados del ejercicio 2025.

En el ciclo más reciente, META y MSFT registraron los mayores movimientos absolutos de precio, impulsando mayor volumen tras las 16:00 ET frente a sus medias de dos años en días de resultados: META subió +10 % en after-hours, concentrando el 47 % del ADV diario tras las 16:00; MSFT cayó 10 % en after-hours, con el 31 % del ADV tras las 16:00.

Pese a la caída del 6 % de AMZN, la actividad en after-hours estuvo en línea con su media de dos años. En un día normal, ninguno de estos valores supera el 10 % del ADV en el post-market. De forma interesante, los volúmenes T+1 en pre-market tras resultados son menos relevantes: ninguno de los 6 valores analizados superó el 6 % del ADV antes de la apertura a las 9:30 ET.

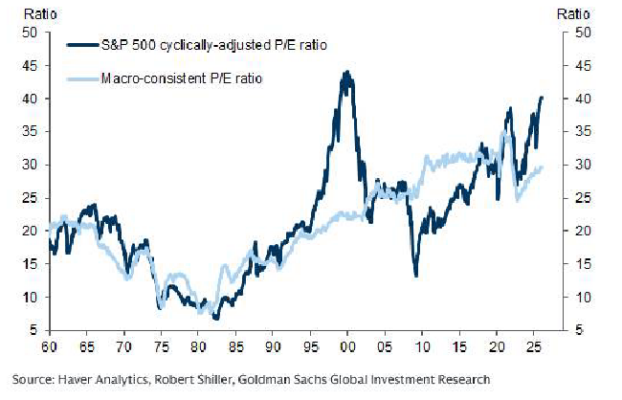

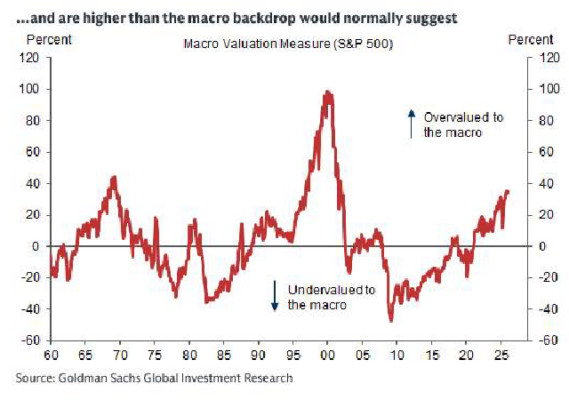

Mercados Globales – Diario: Macro y rentabilidad de la renta variable — El ciclo domina las valoraciones, pero las tensiones podrían alimentar la volatilidad

(Vickie Chang)

Analizamos las perspectivas de rentabilidad de la renta variable estadounidense desde el prisma de nuestros modelos macro, que subrayan la tensión entre valoraciones elevadas y un entorno macro favorable.

Las dinámicas cíclicas positivas deberían imponerse a las valoraciones altas, pero unos múltiplos exigentes implican que la cola de riesgo a la baja podría ser más gruesa de lo habitual si reaparecen los riesgos de recesión, y también sugieren mayor volatilidad por delante.

La volatilidad de renta variable a más largo plazo no ha repuntado de forma sostenida, por lo que usar opciones para proteger carteras o capturar el potencial alcista limitando el riesgo a la baja sigue siendo una estrategia viable. Además, consideramos razonable posicionarse para una mayor volatilidad de largo plazo como complemento a una cartera larga en riesgo, incluso si el trasfondo macro sigue siendo benigno y el optimismo en torno a la IA continúa intacto.

Flujos: nuestra mesa estuvo en un nivel 4 sobre 10 en términos de actividad general. El floor cerró con +687 pb netos compradores, frente a una media de 30 días de −95 pb. Gestores de activos y hedge funds terminaron como compradores netos por 1.000 millones de dólares, impulsados por una demanda solapada en tecnología (fuerte interés en software) y expresiones macro, frente a una menor oferta en financieros.

Los brokers de seguros se deslizaron a la baja tras la noticia de que “OpenAI aprueba la primera app de IA construida por una aseguradora en ChatGPT”; hubo bastante confusión sobre las implicaciones para el conjunto del sector, pero claramente pesó la idea de “no luchar contra la narrativa”.

Tras el cierre: ON −7 % en after-hours (la acción llegó al informe en máximos de 52 semanas); trimestre en línea, pero guía de ingresos del trimestre de marzo ~−3 % t/t en el punto medio (rango: plano a −6 % t/t).

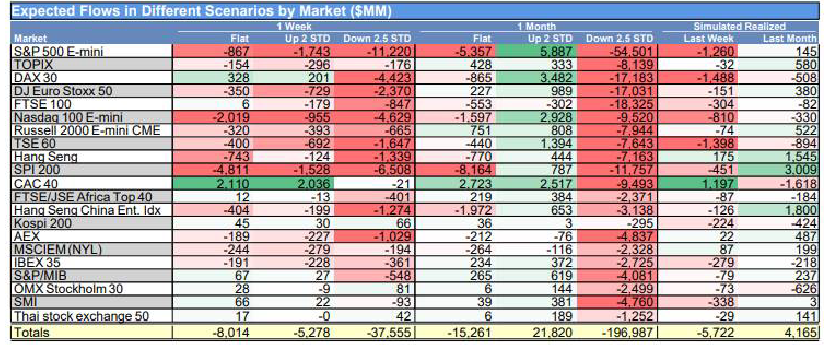

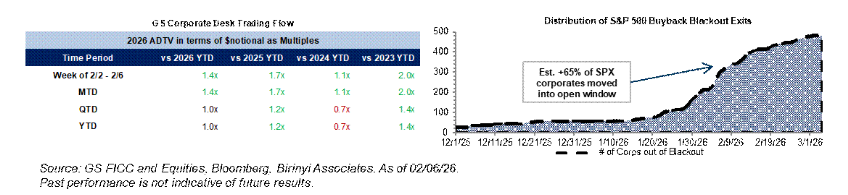

Gráfico del día: flujos técnicos

Los CTAs aparecen como vendedores modelados del S&P (futuros) en todos los escenarios esta semana. Las estimaciones van desde −800 M$ en un mercado plano hasta −11.200 M$ en un escenario de fuerte caída. Esto se está viendo contrarrestado por una demanda creciente de recompras corporativas, con el 65 % de las compañías del S&P actualmente en ventana abierta (subiendo al 75 % a final de semana), y nuestra mesa señalando que los niveles de actividad aumentaron un 40 % semana sobre semana la semana pasada, con un repunte de la demanda en tecnología a lo largo de toda la semana.