Durante la noche, Bessent comentó en una entrevista que la Fed debería estar abierta a un recorte de 50 pb en septiembre (habla hoy en Bloomberg TV a las 7:30 a. m.) y descartó que las inversiones chinas en EE. UU. formen parte de un pacto comercial.

Por lo demás, la sesión nocturna fue relativamente tranquila:

-

La subasta de bonos a 5 años de Japón tuvo la demanda más débil desde 2020.

-

Las lecturas finales del IPC de Alemania y España estuvieron en línea con lo esperado.

La atención de la semana sigue puesta en el PPI de mañana, las ventas minoristas y la reunión Trump/Putin del viernes.

Bessent sugiere que la tasa de la Fed debería estar 150–175 pb más baja (Bloomberg).

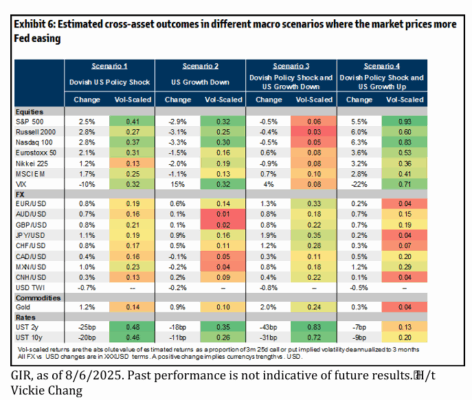

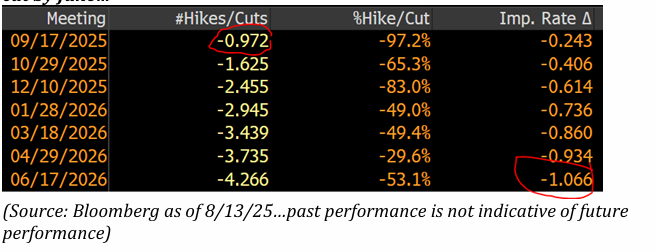

Tras el dato de IPC de ayer, un recorte de 25 pb en septiembre parece asegurado, lo que permitiría acumular un punto completo de recorte para junio.

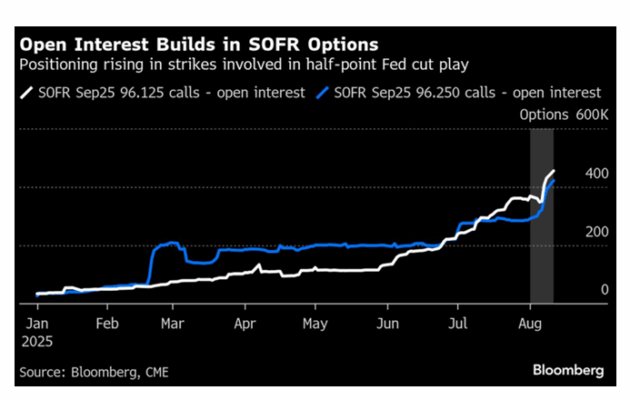

…los pedidos de un recorte de 50 pb serán cada vez más fuertes y la aceleración de los recortes más intensa —véase lo dicho por Bessent arriba—.

¿Luz verde hacia la baja calidad?

Tras el movimiento de ayer, el equipo de futures señaló el viernes que los cortos en el R2K están en un máximo histórico (del 22 de julio al 5 de agosto, los hedge funds vendieron en corto 4.300 millones de dólares, la mayor cifra en dos semanas de al menos los últimos 10 años).

Ryan Hammond añadió:

“Creemos que los inversores deberían protegerse ante la posibilidad de una fuerte rotación hacia acciones de baja calidad. Hay que tener en cuenta la potencial convexidad al alza de estas acciones en un escenario en el que el panorama macroeconómico resulte más positivo de lo temido, como con un dato de IPC benigno.”

El equipo de baskets publicó anoche una nota destacando que el factor Size (grandes vs. pequeñas) tuvo ayer su segundo peor día del año (aun así, +5 % en el 2T // percentil 84) y podría estar en riesgo de devolver parte de esas ganancias, especialmente si se tiene en cuenta su valoración elevada frente a la historia (por encima del percentil 90 frente a los últimos 30 años).

Enfoque en factores – Flujos de mesa

Nuestra sala terminó +311 pb compradora, frente a un promedio de 30 días de +70 pb. Actividad de clientes moderada.

-

Long-onlys cerraron con +1.000 M USD netos compradores, con demanda amplia en casi todos los sectores excepto consumo discrecional.

-

Hedge funds fueron pequeños vendedores netos, con oferta en tecnología y salud y demanda en financieros.

Volatilidad

La volatilidad y el skew continuaron cayendo ayer tras el dato de IPC.

Esperamos que la volatilidad siga bajando y que los daily straddles se ajusten a los mínimos YTD, con el evento principal ya fuera de la curva.

Los flujos de ayer se centraron en rolls / cierres de coberturas en SPX e IWM.

Gran foco en aerolíneas: AAL negoció 250.000 calls frente a un promedio de 20 días de 85.000.

Mirando adelante, el foco principal está en Jackson Hole (final de la próxima semana) y los resultados de NVDA (27 de agosto).

Trump / Putin

La Casa Blanca minimiza las expectativas para la cumbre Trump–Putin en Alaska. La portavoz Karoline Leavitt dijo que será un “ejercicio de escucha” para el presidente estadounidense (FT).

Participación minorista

En acciones individuales con alta participación minorista, se usaron datos del escritorio de Goldman Sachs Electronic Trading (GSET) para estimar el porcentaje del volumen de cada acción negociado por minoristas a partir de datos del Trade Reporting Facility (TRF).

La estimación se hace identificando operaciones con mejora de precio inferior a un tick, característica común de las operaciones minoristas vía Payment for Order Flow (PFOF).

Entre los 25 nombres del S&P 500 con más compras netas por parte de minoristas en la última semana, destacan por volumen en dólares y como % de su capitalización: PLTR, AMD y TDG.