Previa del IPC (Rindels/Walker)

-

IPC subyacente: +0,36% mensual / +3,13% interanual (vs. consenso +0,3% / 3,1%).

-

IPC general: +0,37% mensual / +2,90% interanual (vs. consenso +0,3% / 2,9%).

-

En línea con un incremento del +0,29% en el PCE subyacente de agosto.

Se esperan aumentos en las siguientes categorías: precios de coches usados y nuevos, seguros de automóvil, billetes de avión (reflejando un impulso por distorsiones estacionales y un incremento en tarifas subyacentes), además de presiones al alza derivadas de aranceles en categorías especialmente expuestas.

En los próximos meses, se espera que los aranceles sigan impulsando la inflación mensual y se proyecta una inflación subyacente del IPC en torno al +0,3%. Al margen de los efectos arancelarios, se prevé que la tendencia subyacente de la inflación siga descendiendo, reflejando una menor contribución de los alquileres de vivienda y del mercado laboral.

Último desde PRIVO

Los mercados vuelven a máximos. Los flujos sistemáticos representan el mayor riesgo asimétrico (CTA/Vol-control con fuerte oferta si hay ruptura a la baja), pero el dinero discrecional, medido por el sentimiento (NAAIM, Fear/Greed, indicador de sentimiento GS o bull-bear) o por posicionamiento (PB neto y bruto), parece contenido/cauto. De otro modo, es difícil explicar la resiliencia de la renta variable frente a las notorias preocupaciones sobre el mercado laboral. El mercado hace lo posible por ignorar la estacionalidad y la oferta. En el radar: NFIB, titulares políticos en Francia, revisiones del BLS y el nuevo evento del iPhone.

Enfoque en factores – Actividad de la mesa

Nuestra mesa cerró +3% compradores vs. un promedio de -70 pb en 30 días.

-

Los LOs terminaron con +1.000 millones USD de compras netas, impulsados por demanda en software y expresiones macro de tecnología.

-

Los HFs fueron vendedores netos ligeros, con oferta en tecnología y financieros frente a demanda en energía.

Algunos desarrollos tácticos a vigilar:

-

La liquidez Top of Book del S&P cayó 12,21 millones USD al cierre del viernes, la mayor caída diaria desde 2021.

-

Posicionamiento sistemático: actualmente en ~8/10, lo que indica que el elevado nivel no implica necesariamente una reducción inmediata.

-

Actividad de ejecución del GS Buyback Desk: estimamos que esta será la última semana de ventana abierta. Para el 15/9, calculamos que ~40% del S&P 500 estará en blackout.

Nvidia (NVDA) – Presentación del CFO

Según las notas de GIR tras el keynote de ayer:

-

Presentación sólida, centrada en Rubin (en buen camino).

-

TAM: más de 3 billones USD para infraestructura de IA hacia 2030.

-

Competencia / márgenes: tendencia de vuelta hacia la zona media del 70%.

-

China: aún sin claridad sobre plazos, aunque ya ha recibido algunas licencias.

A pesar de que la acción retrocedió algo al cierre tras subir durante la mayor parte del día (clásico “sell the news”), terminó con un alza de ~80 pb, en línea con el SOX.

Panorama general: aunque NVDA ha estado consolidando en los últimos dos meses en medio de debates sobre IA / silicio (AISCs vs. merchant, la pregunta de “¿qué sigue?”, retornos de capital en IA, exposición a China), el sentimiento sigue siendo positivo. La intervención del CFO reafirma la oportunidad de largo plazo.

Conclusiones clave (3):

-

El producto Rubin está en camino, con “scale across” como potencial nueva ventaja.

-

La demanda de hyperscalers y clientes no tradicionales (incluidos soberanos) se mantiene fuerte.

-

La fecha de envíos de productos a China sigue siendo incierta.

Próximos hitos: hoy será un día clave con presentaciones de META, GOOG, OpenAI, AVGO (CEO), ARM, CRWV y más.

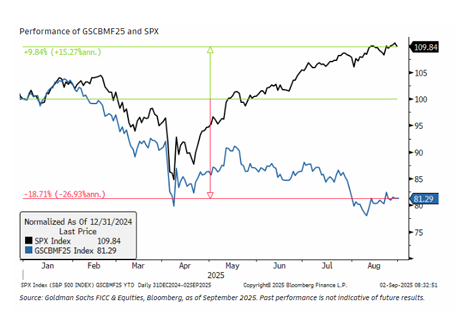

Venta de pérdidas fiscales (Tax Loss Selling)

-

El equipo de baskets ha recibido más consultas sobre venta de pérdidas fiscales en fondos mutuos activos.

-

Octubre es el mayor mes de cierre fiscal de fondos mutuos activos (más del 20% de los activos bajo gestión), seguido por diciembre, según GS Research (muestra de fondos de gran capitalización con 3,9 billones USD en activos de equity).

-

Algunos inversores anticipan que los fondos activos desharán posiciones en acciones con bajo desempeño hacia fin de ejercicio, lo que podría estar ya presionando a valores sobreponderados en carteras de MFs.

Estrategia recomendada: uso de la 2025 Mutual Fund Tax Loss Basket (GSCBMF25 Index), compuesta por acciones sobreponderadas al menos en 1 pb por MFs y que han caído >5% hasta fin de agosto.

-

Liquidez: 500 m USD/día, sin ningún nombre superando el 10% del ADV.

-

Desempeño: -18,7% YTD vs. S&P 500 +9,8%.

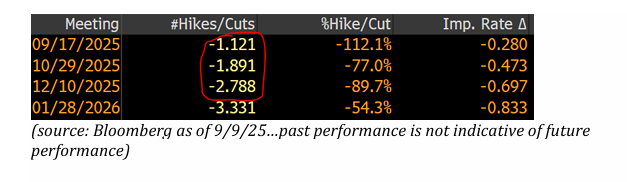

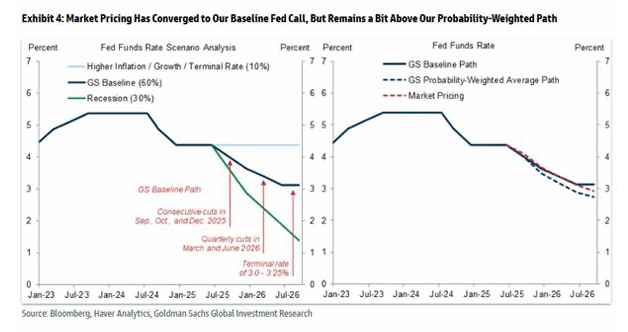

Visión Global (Hatzius)… GIR sobre los recortes de la Fed:

Las cifras del viernes confirmaron el caso para un recorte de 25 pb en la reunión del FOMC del 16–17 de septiembre. Las noticias de un mercado laboral más débil también acercaron las expectativas para las reuniones siguientes a nuestra previsión de recortes de 25 pb en las dos reuniones restantes de 2025 (28–29 de octubre y 9–10 de diciembre), seguidos de otros dos recortes trimestrales que situarían la tasa de los fondos en 3–3¼% en junio de 2026.

Aunque la traslación de los aranceles a los precios al consumo probablemente impulse un poco más la inflación subyacente del PCE interanual hasta el 3,2% en el 4T, lo vemos como un shock de nivel de precios similar a una subida del IVA, cuyo impacto debería desvanecerse en 2026–2027. Salvo que se produzcan efectos de segunda ronda significativos, un banco central con objetivo de inflación normalmente hará caso omiso de este tipo de shocks, especialmente en un momento en el que el mandato de empleo exige una política más neutral.

Los mercados vuelven a descontar casi 3 recortes de tipos para finales de año…