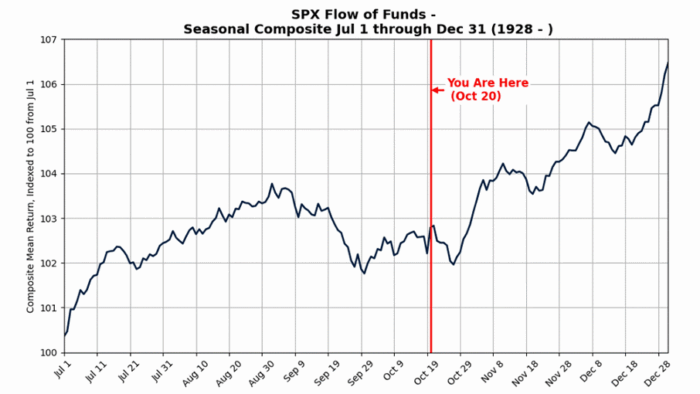

Estacionalidad…

Mirando hacia atrás desde 1928, ayer (20 de octubre) ha sido históricamente el mejor día del año para operar, con una rentabilidad media del +0,57% — y este año lo superamos con una subida del +1,07%.

El resto de octubre suele mostrar movimientos de precios irregulares antes del repunte de euforia navideña de fin de año.

Desde 1928, el S&P 500 ha tenido un rendimiento medio del +4,16% entre el 20 de octubre y el 31 de diciembre.

Desde 1985, el Nasdaq 100 (NDX) ha promediado un +8,48% en ese mismo periodo.

— Ty Gail Hafif

Visión global… El mercado laboral tiene la clave (Hatzius)

Creemos que la fuerte revisión al alza de las estimaciones de crecimiento del PIB en el 2T y 3T sobrestima la mejora real en las perspectivas de crecimiento de EE. UU., en parte debido a las señales más negativas de los indicadores laborales.

El FOMC sigue siendo propenso a recortar los tipos en 25 puntos básicos en octubre y diciembre, y mantenemos la previsión de que la tasa de fondos federales caiga al rango del 3 %–3,25 % en 2026.

Esperamos un repunte del crecimiento impulsado fiscalmente en Alemania y creemos que el BCE mantendrá los tipos sin cambios, aunque seguimos siendo cautelosos con el crecimiento del Reino Unido y dovish con el Banco de Inglaterra.

China ha mostrado más resiliencia de la esperada ante el conflicto económico con EE. UU., y la probabilidad de un acuerdo comercial más amplio ha aumentado.

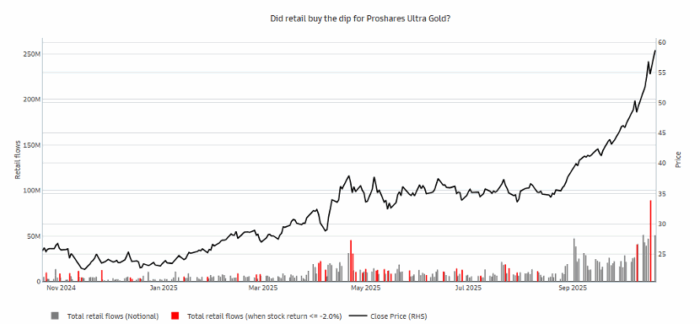

Oro… ¿Empezando a estancarse?

…la última vez que el oro encontró soporte en esta zona, siguió un largo periodo de consolidación (de varios meses) antes de dispararse al alza.

…Sin embargo, el oro se siente pesado en estos niveles debido al posicionamiento actual, así que conviene vigilarlo, ya que el segmento minorista ocupa gran parte de este espacio.

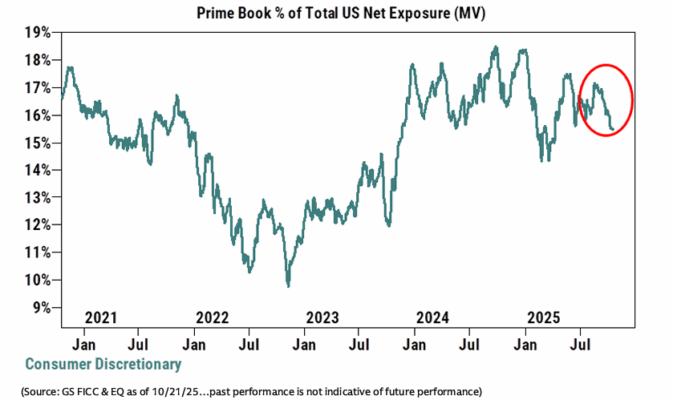

Consumo (Feiler)… ¿Sigue siendo positivo?

La mayoría de los inversores con los que hablamos siguen siendo bastante constructivos con el sector de consumo discrecional, especialmente de cara al primer semestre de 2026 (por los efectos del estímulo del programa OBBB).

La temporada de resultados probablemente no será perfecta, pero ya esta semana podremos ver indicios de si las compañías de consumo discrecional recibirán cierto margen ante resultados más débiles de lo esperado, ya que los inversores empiezan a centrarse en posibles tendencias de gasto acelerado hacia 2026.

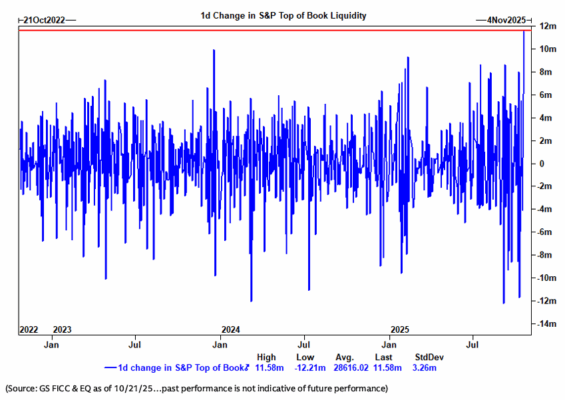

Acción del precio a vigilar esta semana:

Hilton (HLT) y Wyndham (WH) son dos cadenas hoteleras que presentan resultados esta semana, ambas con expectativas de debilidad en ingresos.

Dentro del sector viajes, creemos que los hoteles tienen expectativas bajas, al igual que los casinos con exposición a Las Vegas.

Los cruceros aún se esperan que superen previsiones, aunque con menor margen alcista que antes.

Esto ha llevado a un menor posicionamiento en todos estos grupos, como se observa claramente en los gráficos adjuntos.

Si estas acciones se comportan bien pese a resultados imperfectos, será una primera señal del apetito de los inversores por historias de consumo.