Ha sido un agosto más movido de lo esperado, aunque siento que dije lo mismo el año pasado, y el anterior también. Solo unas pocas observaciones y gráficos antes de que, con suerte, entremos en un periodo más tranquilo de cara al Labor Day Weekend (LDW).

Bancos. En los últimos años hemos recibido montones de preguntas relacionadas con cuándo “volverán los bancos”. Normalmente la pregunta se refiere a las compras de valores y, más concretamente, a los Agency MBS. Pero ¿qué pasa con los préstamos?

Bill Moreland, de BankRegData, hace un excelente trabajo sintetizando los informes trimestrales (call reports). La última versión, publicada a principios de este mes, señala métricas muy interesantes sobre el crecimiento de carteras y, más en detalle, sobre el crecimiento de los préstamos.

Algunos puntos destacados:

-

“Mientras que el crecimiento del 1T se concentró principalmente en activos de trading y valores comprados bajo acuerdos de recompra, el 2T registró el mejor crecimiento trimestral en préstamos de los últimos 3 años.”

Profundizando un poco más:

-

Préstamos hipotecarios 1-4 familias (2ª hipotecas) aumentaron en 2.090 millones de USD (4,33%), continuando una serie de sólidos crecimientos trimestrales. El crédito en segundas hipotecas ha subido en 23.050 millones de USD (84,30%) desde que tocó un mínimo del ciclo reciente en el 1T de 2022. La última vez que vimos un crecimiento sostenido de este tipo fue desde el 1T de 2004 hasta el 4T de 2007.

Leíste bien, 4T… 2007.

Déjame insertar aquí el recordatorio importante de lo radicalmente diferentes que eran las segundas hipotecas de 2007 frente a las actuales.

-

HELOCs (líneas de crédito con garantía hipotecaria) crecieron un fuerte 7.340 millones de USD (2,60%), lo que supone la mayor cifra de crecimiento desde el 4T de 2008.

Y esto está basado en el monto dispuesto (drawn amount), no en el comprometido (committed).

Otra estadística interesante: los ARM (hipotecas de tipo variable) subieron hasta aproximadamente el 41% del total de hipotecas en manos de los bancos estadounidenses, superando el anterior máximo histórico de alrededor del 38% durante la crisis financiera global. Esto no me sorprende, dado que por fin hay una pendiente positiva en el tramo medio de la curva de rendimientos y los depósitos bancarios siguen pagando prácticamente 0. La cifra de ARM también encaja con algunos comentarios de Chase en una reciente conferencia de la MBA (reportados por el FMI).

Hablando del FMI, ayer mismo informaron que cerca del 80% de los prestamistas no bancarios y las filiales hipotecarias de entidades depositarias fueron rentables en el 2T… un gran giro que sin duda corrobora algunos de los temas reflejados en los informes trimestrales de las depositarias.

Mi única conclusión real de todo esto: el panorama es constructivo para todos los aspectos de Resi (residential), excepto en la capacidad de obtener producto.

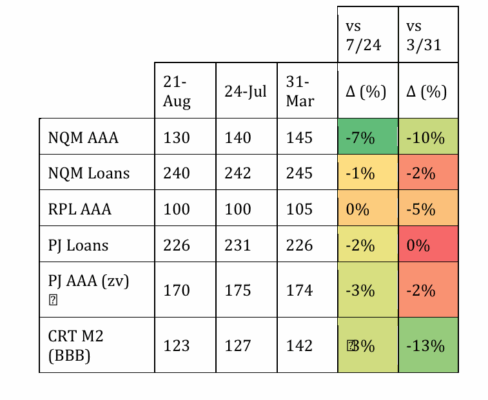

Spreads. Revisión habitual a continuación. Buen mes para Resi frente a corps.

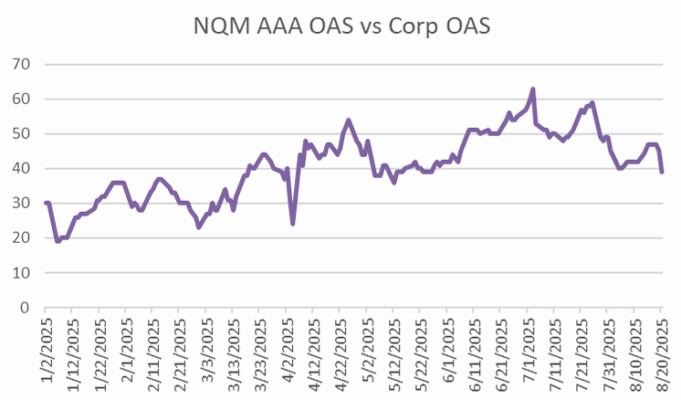

Más concretamente, aquí graficamos el NQM AAA OAS frente al LUACOAS (gracias a Pirro). Tras abaratarse un poco durante julio, ahora hemos vuelto a niveles aproximadamente promedio en lo que va de año.

Curva de crédito.

El mes pasado mostré el diferencial BBB vs. AAA y el Prime Sub Stack en lo que va de año, ambos ilustrando curvas más planas desde enero.

Debajo actualizo el primero: está cerca, pero aún no del todo en los niveles más planos del año. Y el aplanamiento mensual es el doble atribuible al movimiento en BBB (-17 pb) frente a AAA (-8 pb).