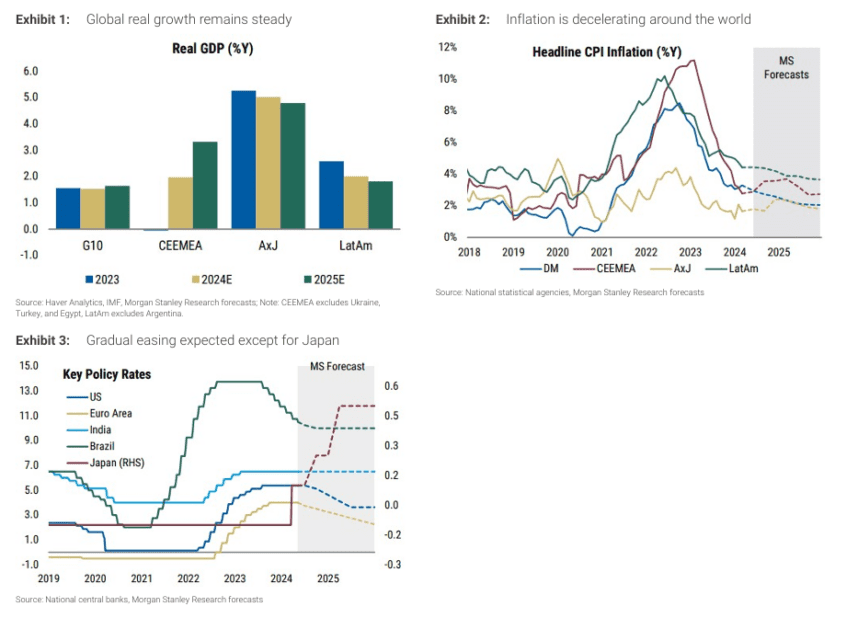

El crecimiento global debería mantenerse estable en 2024-25, con una desaceleración de la inflación y un alivio gradual de las políticas.

Nuestro equipo de Economía Global actualizó y refrescó su perspectiva de mitad de año el 19 de mayo. Prevén que el crecimiento global se mantenga estable en poco más del 3% en 2024 y 2025, aunque esperan una segunda mitad de 2024 volátil, ya que la economía global lucha por cambiar a un ritmo más lento, recordando a mediados de la década de 1990, la última vez que la Fed logró un aterrizaje suave. Ven la divergencia como un tema recurrente, con cierta desaceleración en los EE. UU. mientras que el resto del mundo, en conjunto, comienza a repuntar. La inflación sigue desacelerándose a nivel global, y nuestro equipo anticipa que la inflación se mantenga en un nivel más bajo. Esperan que muchos de los principales bancos centrales implementen un alivio gradual, excepto el Banco de Japón.

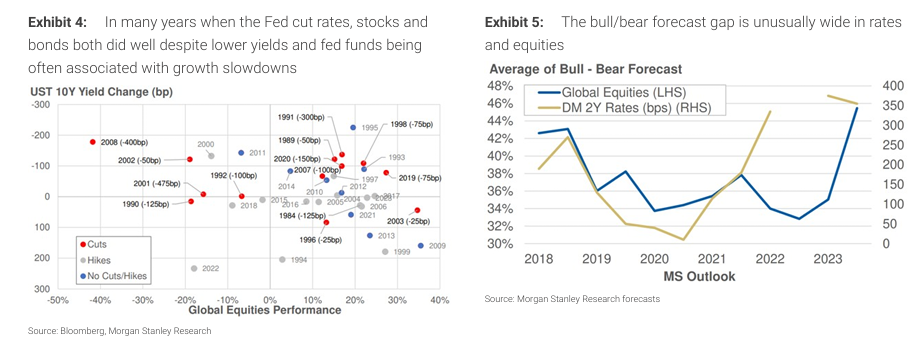

Un buen escenario para activos de riesgo en la segunda mitad de 2024, aunque con una mayor inclinación entre alcistas y bajistas de lo normal.

Nuestros estrategas de todas las clases de activos actualizaron sus perspectivas y objetivos esta semana. Nuestro equipo de Estrategia de Activos Cruzados está sobreponderado en acciones globales, con Japón y Europa como sus mercados principales favoritos. Dentro de la renta fija, también están sobreponderados en productos de spread. Creen que la previsión de nuestros economistas de un crecimiento moderado, desinflación y recortes de tasas respaldará los activos de riesgo en la segunda mitad de 2024, y observan que los flujos y los fundamentos también crean un buen escenario. Añaden que en muchos años en que la Fed ha recortado tasas, tanto las acciones como los bonos se han comportado bien, a pesar de que los rendimientos más bajos y los fondos federales a menudo se asocian con desaceleraciones del crecimiento. Cabe destacar que, más allá de fin de año, muchas incertidumbres generan una inclinación entre sus escenarios alcistas y bajistas más amplia de lo normal, reflejando una amplia gama de posibles resultados en los próximos 12 meses.

Crecimiento rápido, mayor holgura

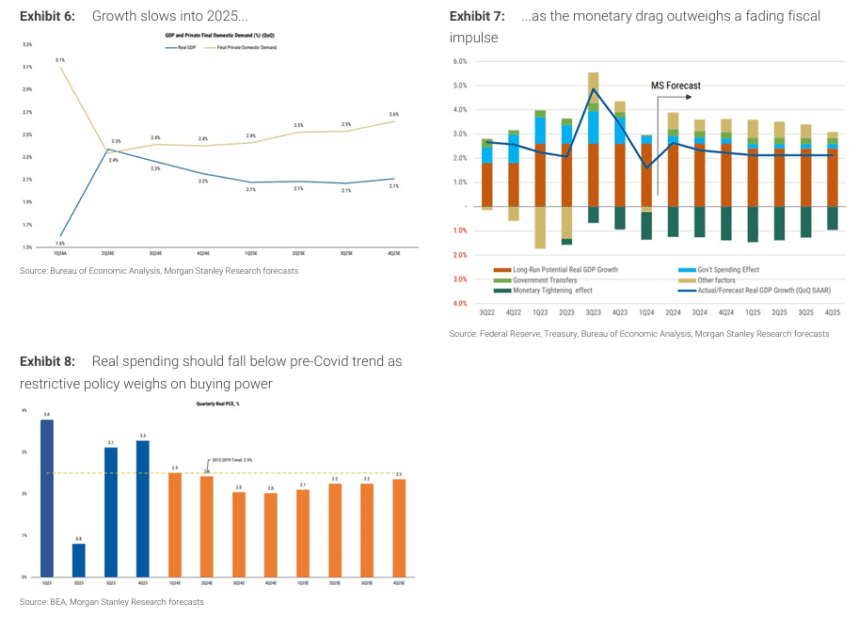

La previsión actualizada de nuestros economistas de EE. UU. indica que el crecimiento del PIB se desacelerará del 3.1% interanual en el cuarto trimestre de 2023 al 2.1% en el cuarto trimestre de 2024, y se mantendrá en 2.1% en 2025. Creen que un aumento más rápido de la inmigración y el crecimiento poblacional generará un impacto positivo del lado de la oferta que debería seguir apoyando la actividad económica, incluso cuando una política monetaria estricta contribuya a una mayor holgura en el mercado laboral. Después de una sustancial reflación en el primer trimestre de 2024, esperan cifras de inflación más bajas para finales de este año, ya que los aumentos en alquileres, bienes y otros servicios se desaceleran. Nuestro equipo prevé que el consumo continuará desacelerándose, con el crecimiento del gasto en consumo personal (PCE) manteniéndose por debajo de la tendencia del 2.5% previa al Covid, debido a las tasas de interés elevadas, los estándares de crédito estrictos y un mercado laboral en enfriamiento.

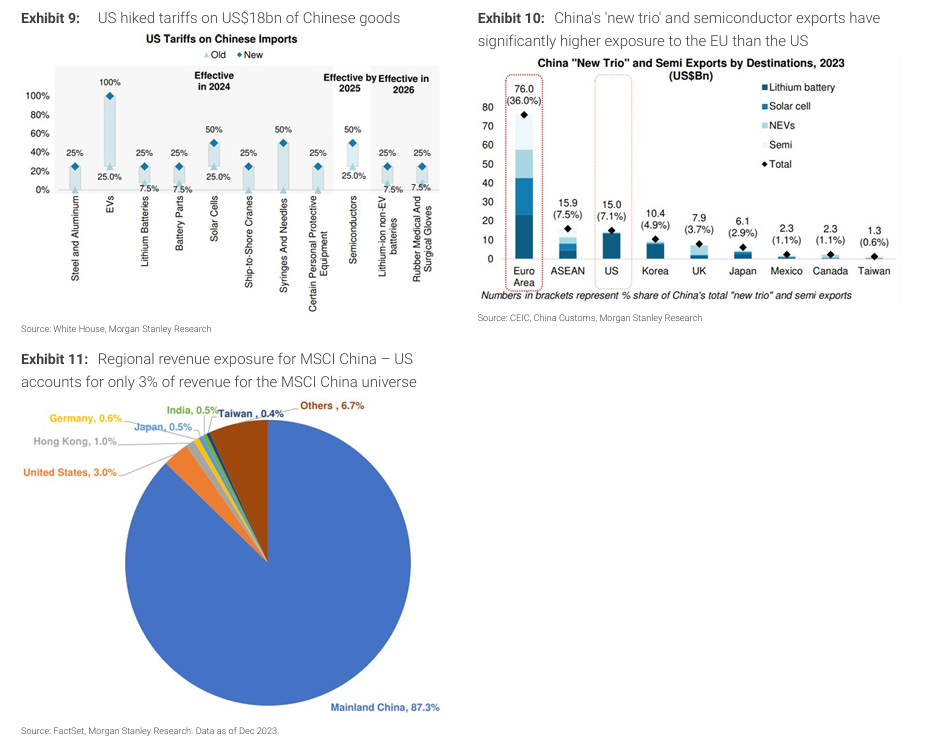

Las alzas arancelarias anunciadas por EE. UU. deberían tener un impacto directo limitado en la economía y el mercado de valores de China.

Nuestros economistas en China creen que las alzas arancelarias anunciadas por EE. UU. sobre bienes chinos valorados en 18 mil millones de dólares tendrán un impacto directo limitado en China, dado que los productos afectados solo representan el 4% de las exportaciones de China a EE. UU. y el 0.5% de sus exportaciones totales. Nuestro equipo piensa que el riesgo clave es si Europa seguirá el ejemplo con acciones más contundentes, ya que Europa representa más de un tercio de las exportaciones de China de las categorías afectadas. Nuestros estrategas de acciones en China creen que el impacto en los ingresos y ganancias corporativas debería ser mínimo, ya que estiman que el peso total en el índice de las acciones de los sectores afectados es inferior al 5%.

Un cambio generacional hacia una economía más fuerte y un sector corporativo más saludable

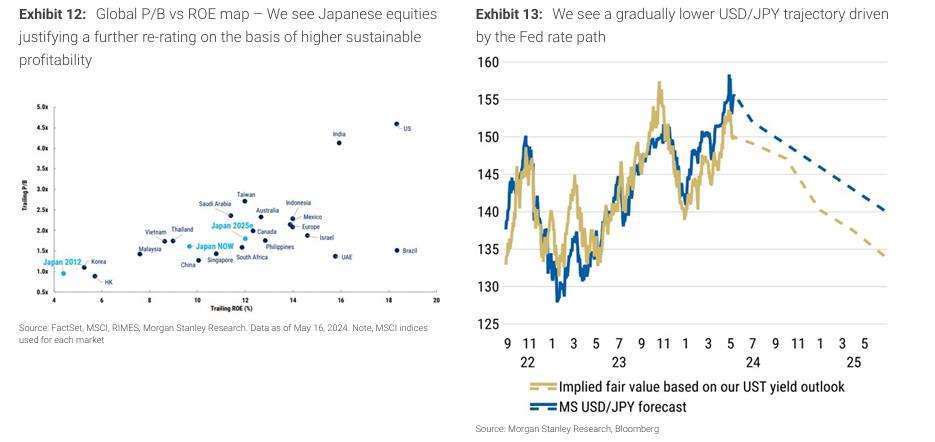

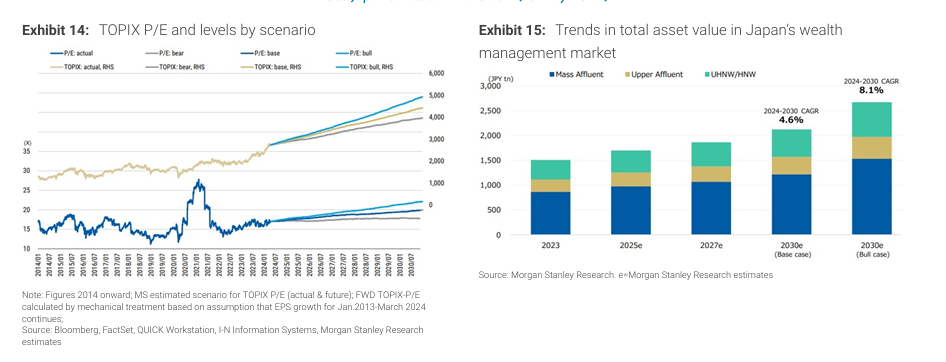

En un nuevo y amplio Blue Paper, nuestro equipo de Investigación de Japón sostiene que el país está experimentando un cambio generacional hacia una economía más fuerte y un sector corporativo más saludable, ciclos auto-reforzados que deberían beneficiar a empresas, consumidores, gobiernos e inversores. Nuestro equipo de Estrategia de Acciones de Japón ve que estas dinámicas continuarán elevando el ROE sostenible al 12% para fines de 2025, o 3 veces el nivel de 2012 (cuando comenzaron las reformas de Abenomics), lo que justifica una nueva reevaluación de las valoraciones de las acciones. Además, nuestros estrategas de divisas pronostican una trayectoria gradualmente más baja del USD/JPY impulsada por la trayectoria de las tasas de la Fed.

La gestión de activos está preparada para un cambio importante a medida que las personas pasan del ahorro a la inversión

La perspectiva optimista de Morgan Stanley Research para Japón impulsa la visión optimista de nuestros analistas del sector financiero del país. Nuestros analistas creen que la próxima gran oportunidad en este ámbito reside en la industria de la gestión de patrimonio y activos, que creen está preparada para un cambio importante a medida que las personas pasan del ahorro a la inversión. Después de años de estancamiento, estiman que los activos financieros netos en el mercado de riqueza de Japón crecerán a una tasa compuesta anual (CAGR) del 5% hasta 2030, en línea con mercados como el de EE. UU., con un caso optimista de un 8% de CAGR. Su caso base implicaría una oportunidad de ingresos de ¥5.9 billones o US$42 mil millones para 2030, un 31% mayor que en la actualidad.

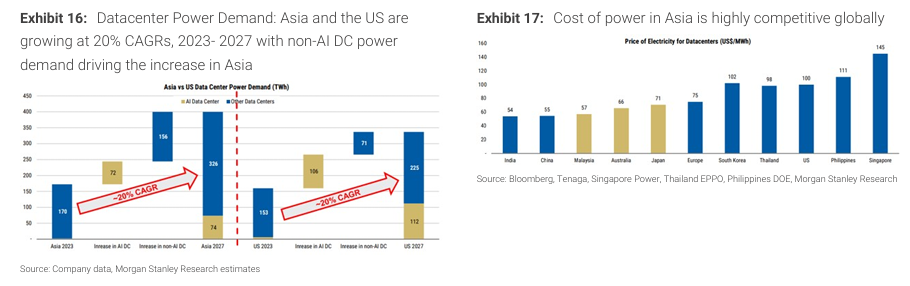

Los centros de datos no relacionados con IA deberían contribuir más a la demanda de energía en Asia que los centros de datos de IA

Añadiendo a nuestro extenso trabajo sobre la temática “Powering AI”, nuestro equipo de Energía en Asia realizó un análisis intersectorial de las necesidades de energía de los centros de datos (DC) en la región. Proyectan tasas de crecimiento anual compuesto (CAGR) del 20% para la capacidad de DC tanto en EE. UU. como en Asia entre 2023 y 2027, y esperan que las necesidades energéticas de los DC en Asia casi se dupliquen para 2027. Sin embargo, estiman que los DC no relacionados con IA contribuirán más a la demanda de energía en Asia (en comparación con EE. UU.) durante los próximos tres años. Encuentran que la fiabilidad de la red en muchos países asiáticos es superior a la de EE. UU., mientras que los precios de la energía en la región son competitivos frente a EE. UU. y los precios de la energía limpia son mucho más bajos que en EE. UU. Sin embargo, la intensidad de energía por MW es mayor en Asia debido a las temperaturas ambiente más altas. Estiman que suministrar energía a un nuevo DC en Asia toma alrededor de 1-2 años, mucho más rápido que en EE. UU. Creen que los beneficiarios de esta ventaja de “tiempo de suministro de energía”, especialmente los operadores de red, aún no son plenamente valorados por el mercado.