a. Este será mi último pronóstico bajista para los mercados de acciones en agosto. Estamos terminando el peor desajuste entre la oferta y la demanda de acciones para agosto, y esto está en la entrada 8 de 9 en términos de un juego de béisbol.

b. “Estoy tan bajista sobre el entorno macroeconómico global que estoy volviéndome tácticamente alcista en acciones el 30 de agosto.”

c. “¿Ya hemos llegado?” No hemos llegado todavía, pero estamos cerca y estoy empezando a “probar”. Se espera que la continuación de la oferta de acciones de las estrategias macroeconómicas sistemáticas pueda tardar hasta la próxima semana en despejarse por completo. Sin embargo, he visto suficiente evidencia y reducción en el posicionamiento para afirmar que los peores aspectos técnicos del mercado están detrás de nosotros.

d. La dinámica de posicionamiento ha cambiado por completo desde el 17 de julio y ahora comienza a mostrar signos de recuperación tras la reducción de apalancamiento. Retrocesos del >5% – 10% ocurren >1x por año en promedio, por lo que esta reducción de posicionamiento parece alinearse con patrones históricos. Agosto siempre es un mes complicado y vulnerable a problemas de liquidez.

e. ¿Pensamientos sobre septiembre? El posicionamiento estará súper limpio para comenzar un rally en septiembre (el día del trabajo). Estaré comprando esta caída en la primera mitad y te alertaré cuando esté todo claro. No espero una nueva prueba de los mínimos del lunes, sin embargo, es tiempo, no precio, lo que hará que los inversores comiencen a aumentar el apalancamiento. Los compradores permanecen en niveles más altos.

f. La acción más importante del planeta en 2024, NVIDIA, reporta ganancias el 28 de agosto, y tengo este movimiento posterior al mercado marcando el mínimo técnico para los mayores pesos del índice y los favoritos de la IA. También estoy observando el Simposio de Política Económica de Jackson Hole el 22/23 de agosto, y hay cierto riesgo de estar completamente corto en este evento.

g. Toda la atención está en el informe del IPC el miércoles, con la estrategia de opciones indicando un movimiento de ~1.25%, en mi opinión, con más potencial de impacto a la baja que al alza.

Estos son los 10 puntos más importantes que estoy siguiendo en este momento. Es hora de un hilo.

CTA

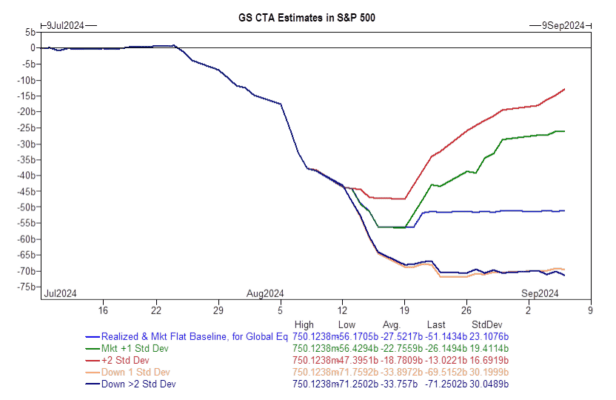

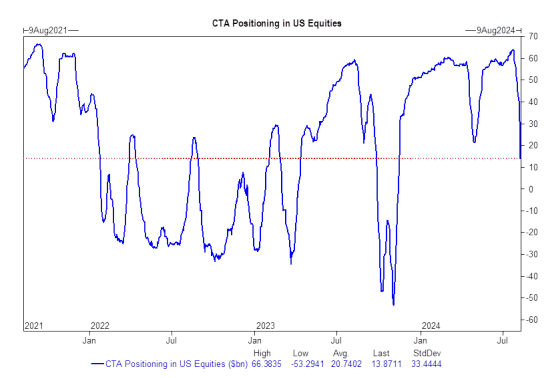

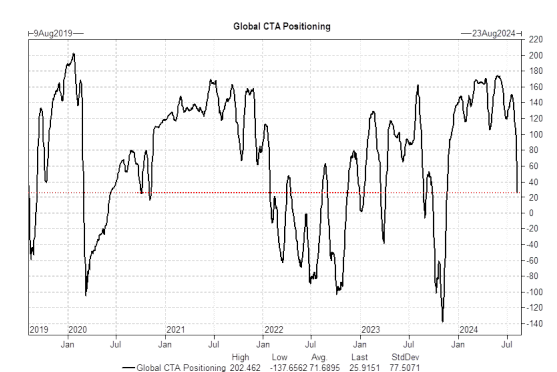

- La reducción de apalancamiento sistemática basada en reglas de las estrategias de CTA sigue siendo el impacto más importante en el mercado en este período. Se vendieron futuros de acciones globales por un valor de 109 mil millones de dólares en el último mes, lo cual es bastante.

En la próxima semana: Esta es una ola roja (solo para los próximos 5 días)

a. Mercado plano: Tenemos una oferta de acciones globales por un valor de -45 mil millones de dólares (o >9 mil millones de dólares por día).

b. Mercado al alza: Tenemos una oferta de acciones globales por un valor de -27 mil millones de dólares.

c. Mercado a la baja: Tenemos una oferta de acciones globales por un valor de -68 mil millones de dólares.

En el próximo mes: oferta cargada al frente, luego cambia a neutral.

d. Mercado plano: Tenemos una oferta de acciones globales por un valor de -27 mil millones de dólares (~1 mil millón por día).

e. Mercado al alza: Tenemos una demanda de acciones globales por un valor de +89 mil millones de dólares.

f. Mercado a la baja: Tenemos una oferta de acciones globales por un valor de -123 mil millones de dólares.

Acabamos de presenciar uno de los desenlaces más grandes y rápidos que he visto.

El equipo de estrategias de futuros de GS estima que se vendieron futuros globales por un valor de -80 mil millones de dólares en la última semana y futuros de acciones globales por un valor de -109 mil millones de dólares en el último mes.

Y -109.000 millones de dólares en futuros de renta variable mundial vendidos en el último mes.

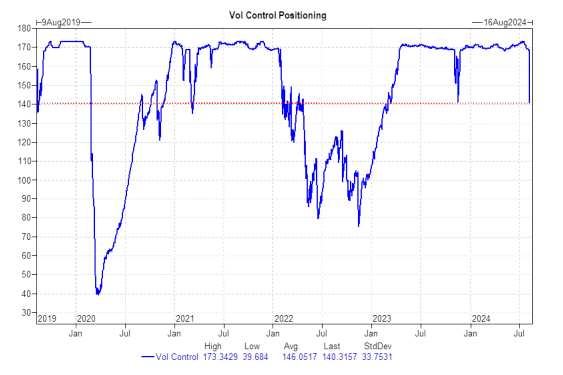

II. Control de Volatilidad

El equipo de estrategias de futuros de GS estima que el posicionamiento actual de control de volatilidad es de 140 mil millones de dólares. Esto ha disminuido en 33 mil millones de dólares en el último mes, bajando desde un récord de 173 mil millones de dólares. Esta es una reducción en la exposición del -20% y se suma al desmantelamiento sistemático que acabamos de presenciar.

Dada la magnitud y el alcance de las estrategias de volatilidad en 2024, esto es importante. El índice VIX se convierte en un jugador en el campo, ya no es el entrenador desde la banca. La volatilidad es QB1, no QB3. Esta afirmación no podría ser más cierta el lunes.

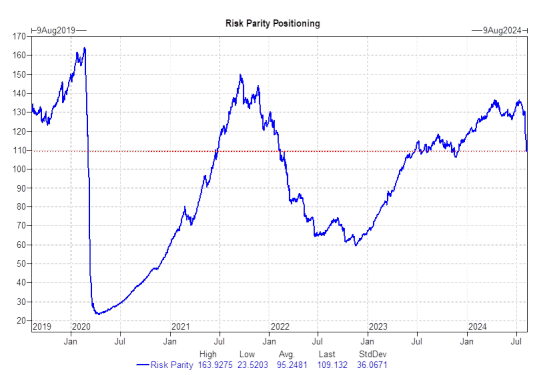

III. Paridad de Riesgo

El equipo de estrategias de futuros de GS estima que el posicionamiento actual de paridad de riesgo es de 109 mil millones de dólares. Esto ha disminuido en 21 mil millones de dólares en el último mes, bajando desde 130 mil millones de dólares. Esta es una disminución en la exposición del -16%, parcialmente compensada por el repunte en la renta fija apalancada.

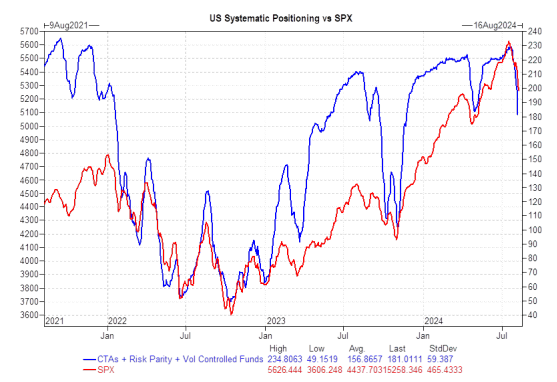

IV. Total Sistemático

Esta es la línea más importante de este correo electrónico.

La exposición total realmente ha SOBREPASADO a la baja. Creo que, dado este tipo de comportamiento y explosión en la volatilidad, se convirtió en un movimiento algorítmico basado en tendencias de “vender primero, hacer preguntas después” el lunes.

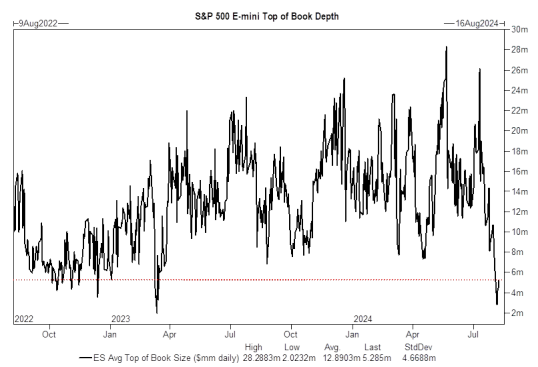

V. Liquidez

La liquidez del libro superior del S&P 500 (o la capacidad de transferir riesgos rápidamente… cuando se necesita) está actualmente en 5 millones de dólares. Esto ha bajado desde 26 millones de dólares en julio. Esta es una disminución del -80% en el instrumento de liquidez de acciones más importante del mundo en las últimas 3 semanas.

La liquidez del libro superior alcanzó los 3 millones de dólares el lunes, que fue el nivel más bajo desde marzo de 2023 (15 meses). Además, los ETF representaron el 43% del volumen total del mercado el lunes, en comparación con el 29% en lo que va del año, además del reequilibrio de ETF apalancados al final del día.

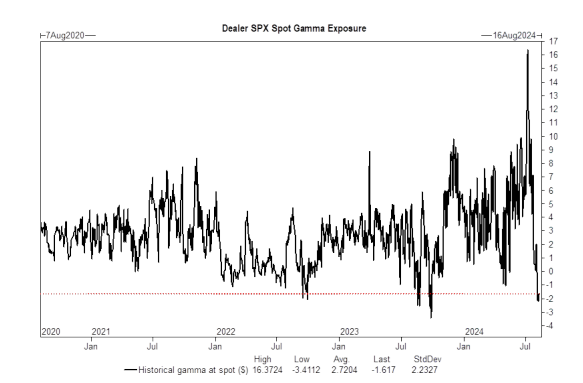

VI. Gamma Corta

La gamma ya no es un amortiguador del mercado, ahora exacerba el ciclo de volatilidad (en ambas direcciones). La VIX experimentó el mayor aumento desde el 5 de febrero de 2018 (es decir, Volmageddon) la semana pasada, y las operaciones cortas de volatilidad continúan deshaciéndose. Los creadores de mercado han estado cambiando su exposición más rápidamente que en el pasado.

El equipo de estrategias de futuros de GS estima que la posición actual de gamma corta es de -2 mil millones de dólares por cada 1% del S&P 500. Este es un cambio dramático desde un récord de +16 mil millones de dólares en gamma larga, el mes pasado. Los operadores obtienen gamma larga al alza y más gamma corta a la baja. No veo que las mesas de índices se vuelvan significativamente largas en gamma en el futuro cercano.

VII. Empresas

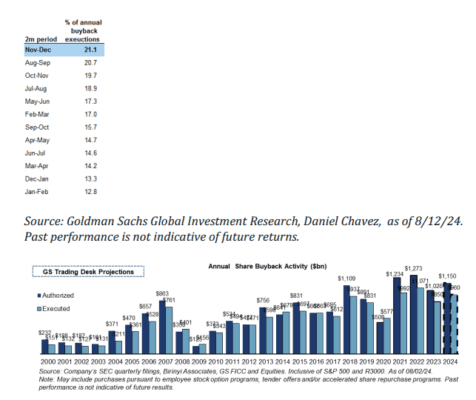

La ventana de recompra corporativa de agosto a septiembre es históricamente fuerte. Este período de dos meses es el segundo mejor del año con el 20.7% de las ejecuciones (solo noviembre y diciembre son más altos, con el 21.1%). GS estima autorizaciones de recompra corporativa por un valor de 1.15 billones de dólares y ejecuciones por un valor de 960 mil millones de dólares.

Actualmente estimamos que el 90% del S&P 500 está en la ventana abierta y se cierra nuevamente el 6 de septiembre. Es probable que las empresas aprovechen esta caída, con un poder de compra diario de 4.75 mil millones de dólares hasta el cierre de la ventana.

(960 mil millones×20.7%)/42 dıˊas)(960 \text{ mil millones} \times 20.7\%) / 42 \text{ días})

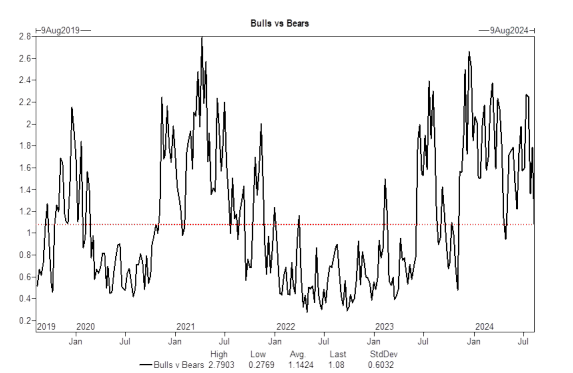

VIII. Sentimiento

El sentimiento ha cambiado y “mercados en crisis” es la corriente principal.

a. El porcentaje de “alcistas” en el índice de sentimiento de la AAII cayó un 17% en las últimas dos semanas. Esta es la mayor caída de dos semanas en los alcistas desde 1987.

b. Los indicadores de sentimiento minorista están mostrando miedo (por ejemplo, el índice de miedo y codicia de CNN está en el nivel más alto de miedo desde el 5 de octubre de 2023).

c. Incluso los minoristas se cambiaron a comprar opciones de venta el lunes. Las opciones han visto el mayor volumen registrado con 73 millones de contratos. La dinámica más importante es que los volúmenes de opciones 0DTE se han desplazado hacia las opciones de venta. El lunes se negociaron 3.3 millones de opciones de venta del S&P 500, también un nuevo récord. Esto fue algo nuevo.

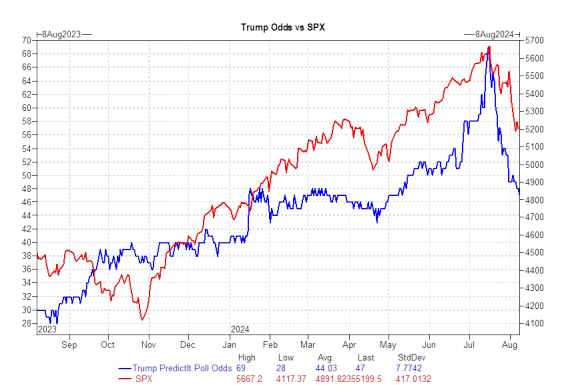

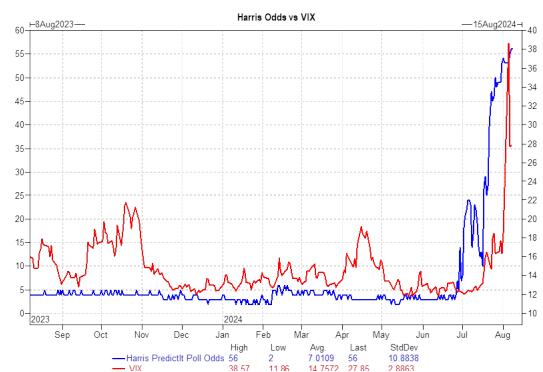

IX. Desenredo de “Operaciones Electorales”

Por primera vez, Kamala Harris está liderando a Donald Trump. En un momento dado, los mercados de predicción mostraron una ventaja de más del 10% para Donald Trump.

Dado el empate virtual por parte de los pronosticadores, las operaciones electorales de “ola roja” se han deshecho.

Dos gráficos para una visualización (Trump vs. el S&P) y (Harris vs. el VIX). Deberíamos esperar un entorno de comercio agitado de cara a las elecciones; sin embargo, el posicionamiento se ha reducido en esas primeras operaciones electorales.

Ahora los gestores institucionales necesitan cubrir diferentes escenarios desde el segmento de LP/gestión, dado el reajuste de las probabilidades (lo que no era el caso en junio).

X. Temporada de Septiembre

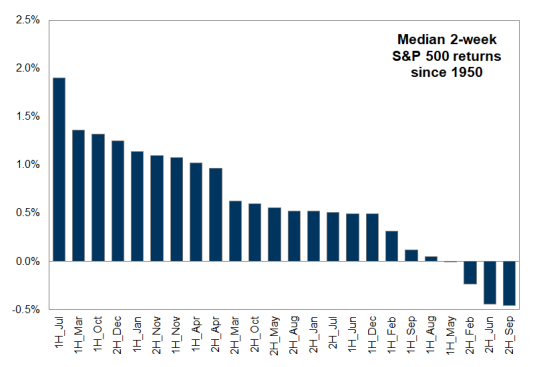

a. La segunda mitad de septiembre es el peor período de dos semanas del año. Los factores estacionales se han alineado notablemente bien en 2024, a veces al día exacto.

b. Las empresas están nuevamente en la ventana de restricción a partir del 6 de septiembre.

c. Los fondos de pensiones venderán más exposición a acciones y se moverán hacia la renta fija, ya que el estado de financiamiento ha aumentado masivamente dado el descenso en los rendimientos de bonos globales. (Este rebalanceo trimestral suele ser importante, especialmente dadas las circunstancias).

d. Mi pronóstico sobre el rebote se enfocará en la primera mitad de septiembre.

e. Los flujos pasivos/fechados/para la jubilación, en mi opinión, el mayor impulsor de flujos, se llenan en octubre para un rally en el cuarto trimestre, pero son bastante planos durante septiembre, a menos que rebotemos materialmente.

f. Mi dirección desde aquí es que podemos rebotar hacia arriba, pero realmente no tendremos una tendencia clara al alza hasta el cuarto trimestre y un rally posterior a las elecciones.

Conclusión sobre la dirección a seguir desde aquí:

- Hay una ventana a corto plazo para comprar la caída a medida que la presión técnica disminuye.

- La segunda mitad de septiembre será un entorno de comercio complicado (especialmente antes de las elecciones).

- Nuevos máximos en el cuarto trimestre, liderados por los meses de noviembre y diciembre.

Que tengas una buena semana de trading y déjame saber cómo puedo ser útil.

“Todas las referencias a “nosotros” se refieren a las opiniones y observaciones de la mesa.