Visión Macro

En la última semana han pasado muchas cosas. El rescate de varios bancos estadounidenses no consiguió calmar a los mercados, que consumieron otro gran banco en Europa. En un momento similar al de Trichet, el BCE subió los tipos 50 puntos básicos. La Fed se enfrenta el miércoles a una tarea difícil, pero es probable que ya haya pasado el punto de no retorno: un aterrizaje suave parece ahora improbable, con el avión en barrena (falta de confianza de los mercados) y los motores a punto de apagarse (préstamos bancarios).

China ha mediado en un acuerdo sobre Oriente Próximo, y esta semana hay una visita presidencial a Rusia. La posibilidad de un momento Minsky en los mercados y la geopolítica ha aumentado. Aunque los bancos centrales logren contener el contagio, parece que las condiciones crediticias se endurecerán más rápidamente debido a la presión tanto de los mercados como de los reguladores. Están empezando a aparecer grietas en los fundamentos del crédito estadounidense, y los diferenciales de crédito del euro probablemente seguirán ampliándose a menos que haya una intervención política significativa. El patrón histórico para las divisas durante la ampliación de los diferenciales de crédito es la fortaleza del USD, unida a la relativa fortaleza de las divisas seguras (USD, CHF, JPY) frente a las de beta alta. Hay pocos cambios en los fundamentos del petróleo mientras que las tensiones financieras y la incertidumbre macroeconómica han impulsado la demanda de refugio seguro de oro y plata.

Encuesta inversores JPMorgan

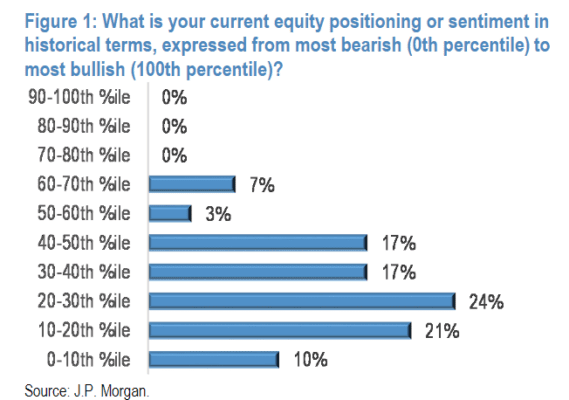

La exposición a la renta variable y el sentimiento de los inversores se sitúan en torno al percentil 30 de media (un mínimo histórico)

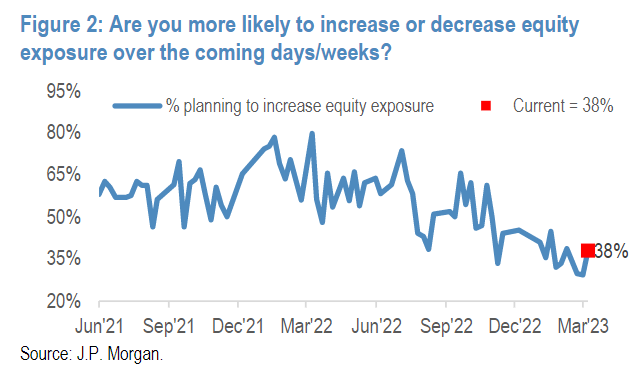

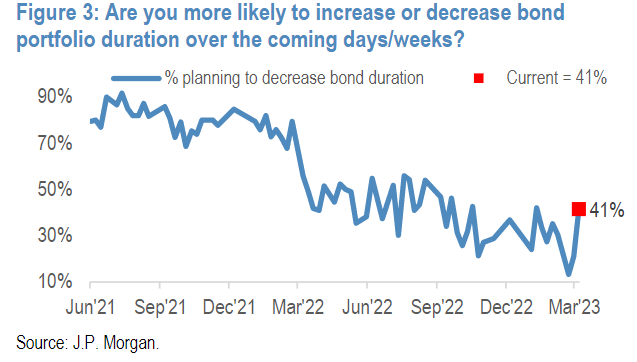

El 38% tiene previsto aumentar su exposición a la renta variable y el 59% aumentar la duración de los bonos a corto plazo

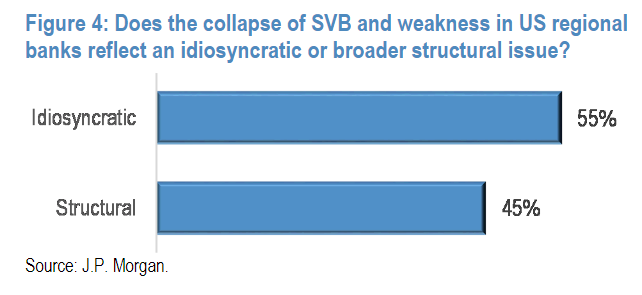

El 55% cree que el problema de los SVB y los bancos regionales es idiosincrásico y no estructural

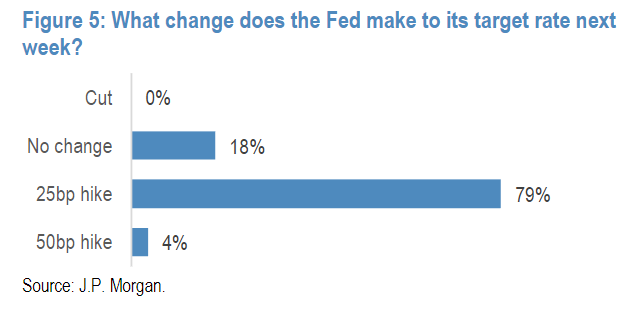

El 79% espera que la Reserva Federal suba 25 puntos básicos en marzo (y la mayoría del resto no espera ningún cambio)

La volatilidad de los tipos

La volatilidad de la renta variable y del crédito parece complaciente en comparación con la volatilidad sin precedentes de los tipos. La volatilidad implícita de los tipos se disparó a su nivel más alto desde la CFG, lo que quizá no sorprenda dada la brusca inversión de la narrativa: Hace poco más de una semana, los inversores esperaban que la Reserva Federal subiera su tipo de interés oficial al 6%, pero ahora ven a la Reserva Federal recortando por debajo del 4% durante el próximo año.

Mentras tanto, la volatilidad de la renta variable y el crédito han sido sorprendentemente inmunes al repunte de la volatilidad de los tipos. Ante ello, JPMorgan mantiene la cautela sobre los activos de riesgo, que tienen un precio demasiado bajo para el riesgo de recesión, mientras que la crisis bancaria aumenta la perspectiva de una recesión este año a medida que se restringe el crédito.

Por Diego Puertas

Fuente: JPMorgan