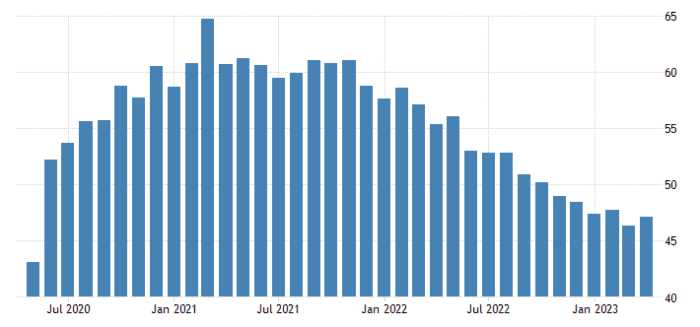

El PMI manufacturero ISM de Estados Unidos subió a 47,1 en abril de 2023, por encima del 46,3 del mes anterior y ligeramente por encima del consenso del mercado de 46,8.

Aun así, la última lectura sugirió que la actividad económica en el sector manufacturero se contrajo por sexto mes consecutivo.

Las tasas de contracción se suavizaron tanto para la producción (48,9 frente a 47,8 en marzo) como para los nuevos pedidos (45,7 frente a 44,3), mientras que los niveles de empleo se estabilizaron tras dos periodos de descenso (50,2 frente a 46,9).

Los precios del ISM manufacturero en Estados Unidos aumentaron hasta los 53,20 puntos en abril, frente a los 49,20 puntos de marzo de 2023. La cifra más alta desde julio de 2022.

La encuesta también mostró una mayor rapidez en las entregas y unos plazos de entrega más cortos por parte de los proveedores. En cuanto a los precios, los costes de los insumos repuntaron en abril tras disminuir ligeramente el mes anterior.

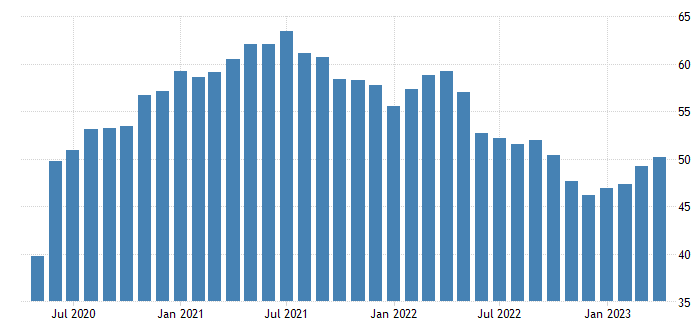

Previo a este dato, también tuvimos el informe final de abril de S&P Global US Manufacturing de 50,2, por debajo del 50,4 esperado y por encima del 49,2 de marzo. La cifral más alta desde octubre de 2022.

Estos son algunos de los comentarios más relevantes de S&P Global Market Intelligence:

La producción manufacturera de EE. UU . recuperó cierto impulso alentador al comienzo del segundo trimestre, habiéndose estabilizado en marzo después de cuatro meses de caída.

“Si bien el repunte está en parte relacionado con cadenas de suministro muy mejoradas, lo que ayuda a reducir la acumulación de pedidos, abril también vio un repunte bienvenido en la entrada de nuevos pedidos por primera vez desde septiembre pasado.

“Aunque es modesto, el aumento de los nuevos pedidos sugiere una recuperación tentativa de la demanda, en particular de los consumidores, pero también hay señales de que menos clientes están reduciendo deliberadamente sus niveles de inventario.

“La imagen de demanda alentadora estuvo acompañada por un aumento de la confianza empresarial sobre las perspectivas y un aumento de la contratación. La desventaja fue el resurgimiento de las presiones inflacionarias, con una cartera de pedidos más sólida que alentó a más empresas a trasladar costos más altos a los clientes”.

La conclusión que podemos extraer es que el crecimiento es bajo o incluso nulo (pese a las sorpresas al alza) y se están viendo datos, que anuncian un posible repunte de la inflación, o al menos, que se mantendrá alta por más tiempo.