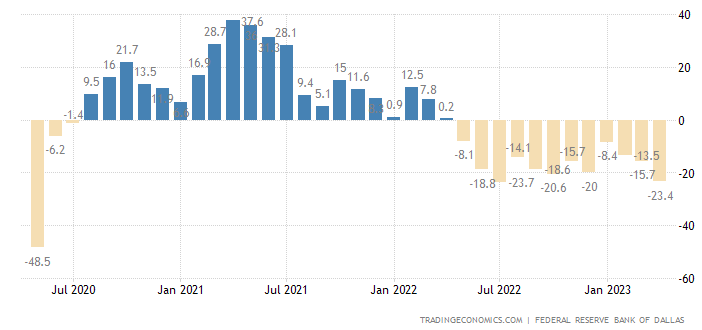

El índice general de actividad empresarial del Banco de la Reserva Federal de Dallas para el sector manufacturero de Texas se hundió 5,7 puntos respecto al mes anterior, hasta situarse en -29,1 en mayo de 2023, el nivel más bajo desde el desplome provocado por la pandemia en el segundo trimestre de 2020.

El índice de producción pasó a terreno negativo (-1,3 frente a 0,9 en abril), mientras que los niveles de nuevos pedidos prolongaron su mal momento hasta el duodécimo mes consecutivo de contracción (-16,1 frente a -9,6) y la tasa de crecimiento de los nuevos pedidos se hundió a un ritmo más rápido (-20,7 frente a -11,1).

Los comentarios de los encuestados lo dicen todo:

Fabricación de productos químicos

- Los volúmenes no se han recuperado al nivel que esperaríamos en esta época del año. Los pedidos parecen ser más erráticos, lo que está en consonancia con la tendencia a la baja de los mercados de automoción y construcción de edificios, ya que los tipos de interés han afectado profundamente a estos dos sectores clave de consumo de materiales básicos.

Fabricación de productos informáticos y electrónicos.

- Es más fácil encontrar empleados calificados en las últimas semanas.

Fabricación de productos metálicos elaborados

- Nuestro único problema es nuestra incapacidad para contratar suficientes empleados por hora en la planta.

- Hemos tenido pedidos cancelados cuando los propietarios han decidido no continuar con los proyectos.

- Tenemos un enfoque continuo en eliminar la acumulación de pedidos a medida que desaparecen las restricciones de suministro.

Fabricación de alimentos

- El volumen de pedidos se ha estancado recientemente.

- Tenemos diferentes dinámicas e impulsores en nuestro negocio. Claramente nos estamos moviendo hacia un período de estanflación.

Fabricación de Maquinaria

- Estamos viendo una desaceleración masiva en la actividad comercial.

Fabricación de papel

- Estamos viendo todos los indicios de una continua caída de la demanda (tres cuartas partes ahora). Los precios están bajando un poco, pero los costos laborales siguen subiendo. Esto compensa cualquier reducción en los costos de materiales, por lo que los márgenes se reducen como resultado.

Fabricación de metales primarios

- El negocio se está desacelerando. Eso es seguro.

- La industria de la edificación y la construcción sigue siendo significativamente baja, principalmente residencial. Otro factor muy negativo es la entrada de material extraño utilizado en nuestra industria.

Impresión y actividades de apoyo conexas

- Somos afortunados de haber estado ocupados con el trabajo estacional los últimos meses; de lo contrario, nos habríamos lastimado simplemente viviendo del trabajo de acabado comercial. Tenemos un gran trabajo de temporada que comenzará en dos semanas y que mantendrá ocupada a mucha gente durante el Día del Trabajo. La actividad general es definitivamente más lenta de lo que ha sido.

Fábricas de productos textiles

- Nos sentimos mejor ahora que hace un mes sobre las ventas y el entorno general. Hemos visto un aumento en las ventas, particularmente en nuestro segmento directo al consumidor, aunque las tiendas minoristas han bajado (las tiendas minoristas no son un área de crecimiento estratégico clave para nosotros; hemos visto la escritura en la pared por un tiempo con este grupo). También creo que la incertidumbre se ha reducido. Siento que tenemos una mejor comprensión de la estructura de costos de la “nueva normalidad” y no anticipamos ningún nuevo impacto importante en el sistema.

fabricación de equipos de transporte

- No hay nada alentador en el horizonte. La guerra contra los combustibles fósiles y las tasas de interés más altas continúan empeorando las cosas. ¿No entiende la Reserva Federal que una tasa de interés más alta está aplastando a los bancos?