El Precio es Correcto: inversores “largos en los sectores ricos” (Magnificent 7) y “cortos en los sectores pobres” (por ejemplo, REITs/small cap/ARKK); los sectores cíclicos de “clase media” (industriales, constructores de viviendas, recursos, Nikkei, DAX) están retrocediendo, el índice MSCI ACWI de peso igual está ahora en -0.6% en lo que va del año… +ve bonos.

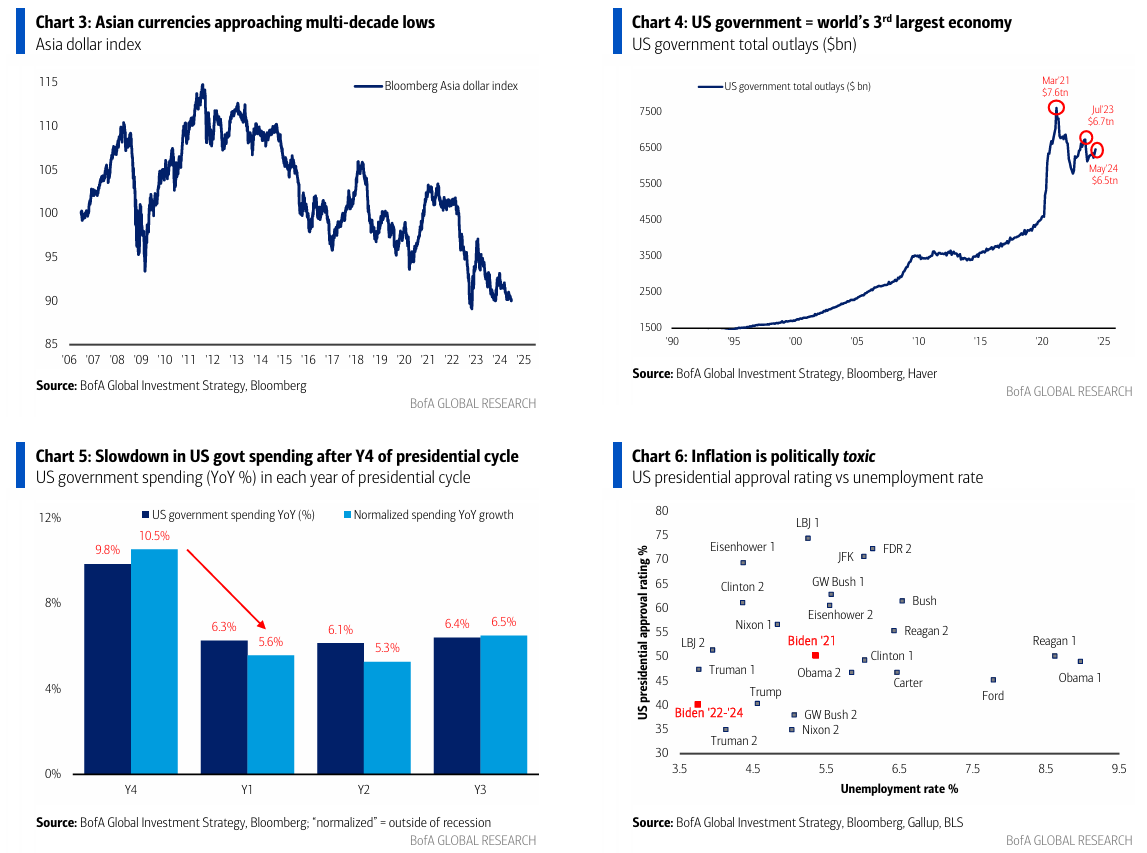

Historia del Mercado: las monedas asiáticas (yen japonés, renminbi chino) están cerca de mínimos de varias décadas (Gráfico 3); fuerte dólar estadounidense (Asia súper competitiva) + menos estímulo fiscal + sin recortes de tasas… la manufactura en EE. UU. sufre (nota que los estados manufactureros de PA, WI, MI decidirán la elección)… +ve bonos, -ve dólar estadounidense en el segundo semestre.

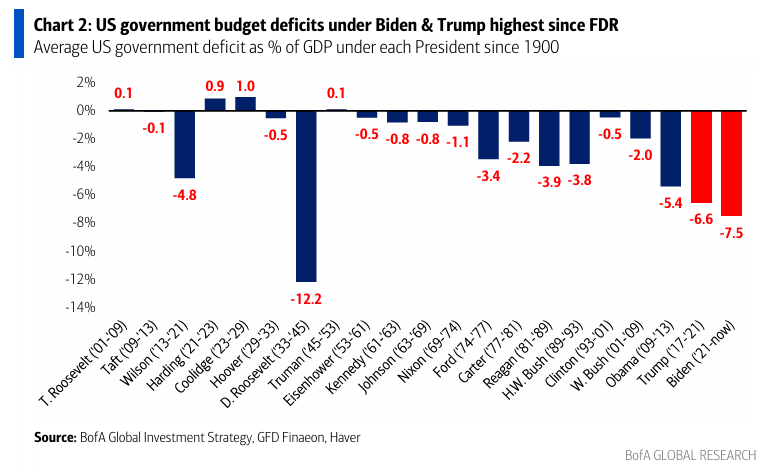

La Imagen Más Grande: Biden y Trump son responsables de los dos mayores déficits de los últimos 80 años (Gráfico 2); pero la inflación es el tema número uno para el electorado, el gasto del gobierno de EE. UU. -2% (base de 12 meses), el exceso fiscal disminuye significativamente en el primer año del nuevo ciclo presidencial (Gráfico 5); un escenario de “barrida” electoral es negativo para los bonos, pero un escenario de “división” en el Congreso es positivo para los bonos… las últimas probabilidades son Trump/congreso dividido 40%, Biden/congreso dividido 25%, Trump barrida 25%, Biden barrida 10%.

Flujos a Conocer:

- Bonos HY: mayor salida en las últimas 10 semanas ($0.9 mil millones);

- TIPS: mayor salida en 3 meses ($0.7 mil millones);

- EM: mayor entrada de deuda en 3 meses ($0.8 mil millones), entrada de acciones en 20 semanas ($6.4 mil millones);

- Tecnología: mayor salida en 16 semanas ($3.6 mil millones), revirtiendo la entrada récord de la semana pasada (rebalanceo del ETF XLK pasa de $8.2 mil millones de entrada a $8.6 mil millones de salida);

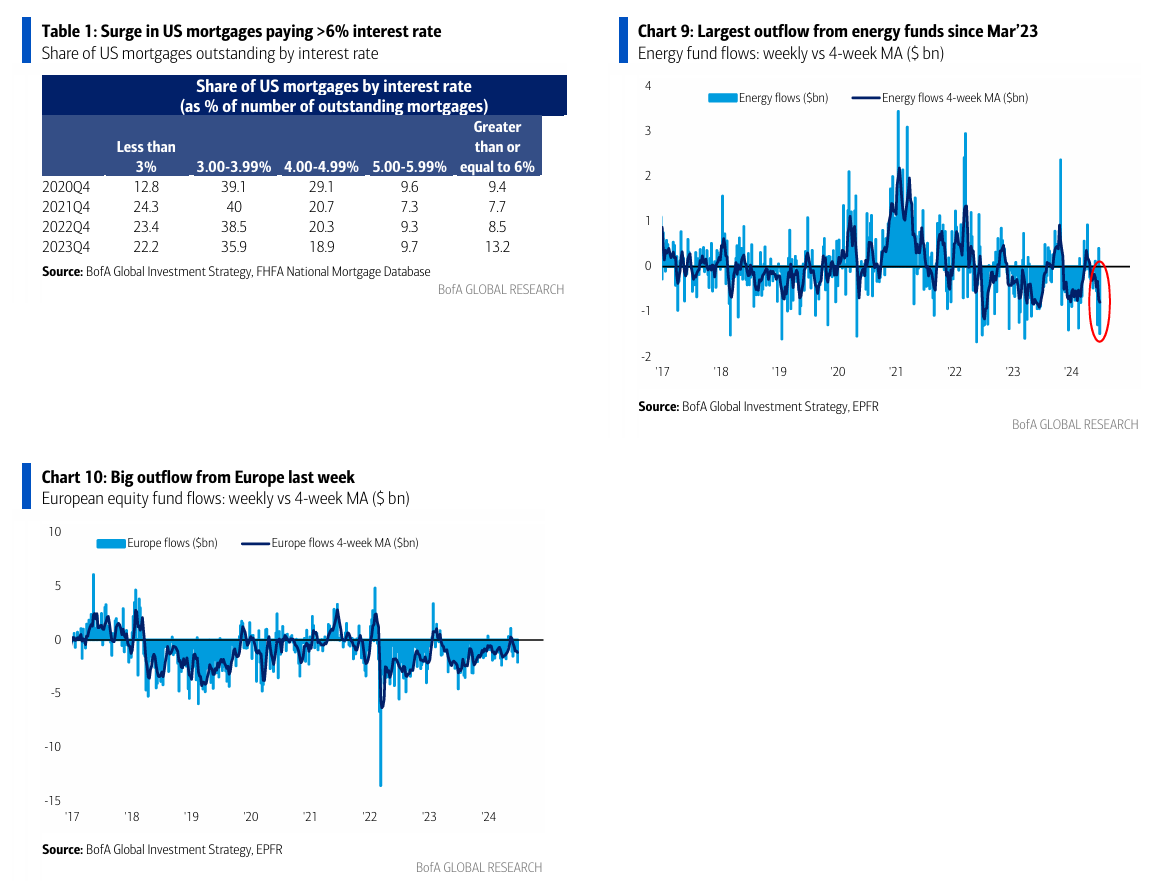

- Energía: mayor salida desde marzo de 2023 ($1.5 mil millones – Gráfico 9);

- Europa: mayor salida en 14 semanas ($2.1 mil millones – Gráfico 10).

Clientes Privados de BofA: $3.6 billones en activos bajo gestión…62.0% en acciones (vs 56% promedio de los últimos 19 años), 20.0% en bonos (vs 26% promedio), 13.7% en efectivo y letras del Tesoro (vs 13% promedio); asignación de GWIM a “Magnificent 7” ahora 35% vs 32% de ponderación en SPX; en ETFs, clientes privados comprando préstamos bancarios, deuda HY y EM vs vendiendo baja volatilidad, energía y financieras.

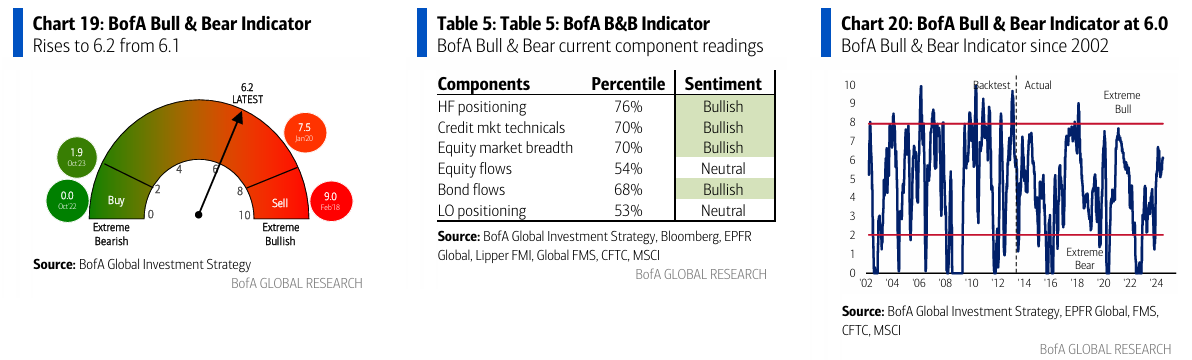

Indicador Bull & Bear de BofA: sube a 6.2 desde 6.1 (máximo de 3 meses) debido a que los HFs extendieron posiciones largas en UST a 2 años, entradas en bonos y acciones EM, niveles bajos de efectivo FMS (4.0% de AUM).

Fiscal y Bonos: El gobierno de EE. UU. es una bestia de $6-7 billones (Gráfico 4), el tercer mayor PIB del mundo, ha crecido >8% anual en los últimos años; la mayoría espera que el fiscal de EE. UU. siga siendo estimulante después de la elección (por ejemplo, la CBO prevé un déficit de EE. UU. >5.5% del PIB en los próximos 10 años); sin embargo, el gasto del gobierno de EE. UU. -2% en base móvil de 12 meses, el primer año del nuevo ciclo presidencial generalmente ve una gran desaceleración (Gráfico 5), y el bloque electoral más importante en ’24 (65 millones de votos de Gen Z y Millennials superarán a 50 millones de Baby Boomers) dice que el tema más importante es la inflación, seguido por la atención médica y la vivienda; la inflación no ganará votos en ’24 (Gráfico 6)…sin barridas ni grandes recortes de impuestos, el fiscal ya no es un negativo cíclico para los bonos.

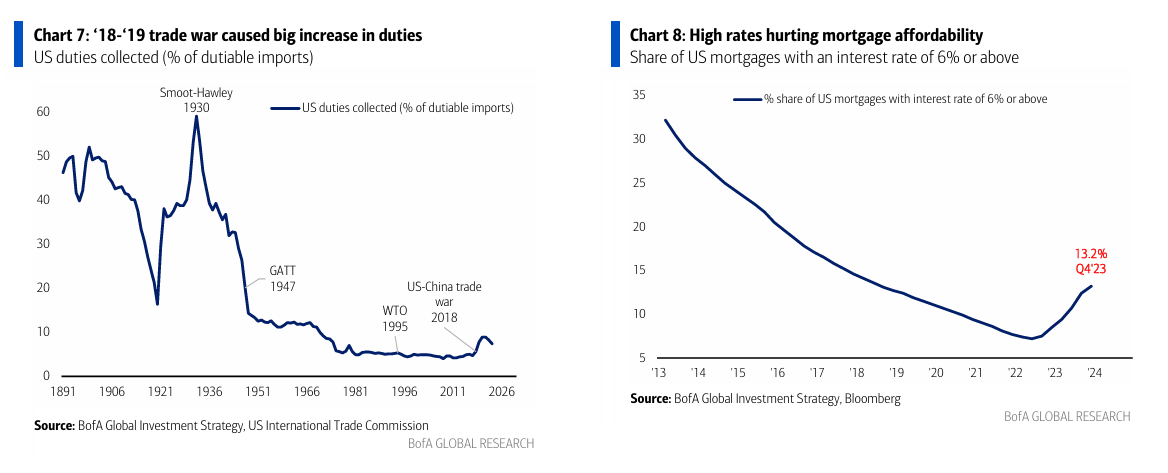

Aranceles y Bonos: La guerra comercial entre EE. UU. y China en 2018-2019 vio el mayor aumento en % de aranceles recaudados en EE. UU. desde el Smoot-Hawley de 1930 (Gráfico 7); los aranceles de Trump mantenidos/extendidos por Biden; pero nuevos aranceles en los próximos 12 meses = deflacionarios, no inflacionarios…el contexto de la guerra comercial en el primer trimestre del 18 era un macro fuerte (ISM @ 60) y tasas bajas (fondos federales @ 1.25%)…el contexto para un gran aumento en aranceles en el primer semestre del 25 es ISM <50 y fondos federales @ 5.5%…y la economía global mucho más débil que en 2018.

Trabajo y Bonos: “Largos en constructores de viviendas” = la operación “anti” aterrizaje forzoso/recesión en los últimos 9 meses, XHB -10% desde el pico de marzo del 24 con inicios de viviendas en un mínimo de 4 años + impacto creciente de las tasas en la asequibilidad hipotecaria (se estima que ~15% de las más de 50 millones de hipotecas en EE. UU. tienen una tasa de 6% o más…aumentó del 13% en el cuarto trimestre del 23 – Gráfico 8 y Tabla 1); menores constructores de viviendas cuando las tasas bajan señala un debilitamiento del mercado laboral…la confirmación de nóminas de un mercado laboral débil en EE. UU. (es decir, nóminas >125-150k) enviaría el GT30 por debajo del 4%…la reacción de los inversores será un dólar estadounidense débil, mantenimiento de la operación “larga en Nasdaq, corta en Russell”, pero mayor presión a la baja en las próximas semanas sobre los cíclicos de “clase media”; una rotación mayor de los sectores tecnológicos mega-cap “ricos” a los sectores de pequeña capitalización “pobres” espera evidencia inequívoca de un “aterrizaje forzoso”, recortes rápidos y furiosos de la Fed, necesidad de que los asignadores de activos reduzcan acciones para ir largos en bonos.