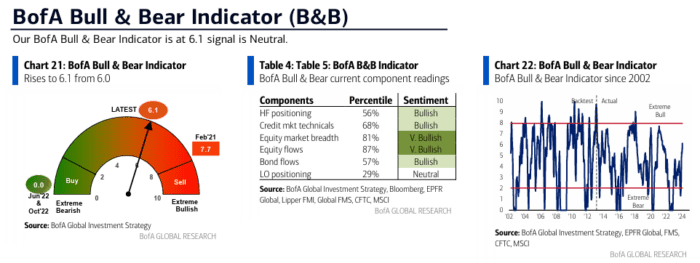

Indicador Bull & Bear de BofA

Subió a 6.1 desde 6.0 (máximo de 2.5 años) debido a fuertes entradas en acciones de mercados emergentes, amplitud del mercado de valores (51% de los mercados bursátiles globales operando por encima del promedio móvil de 50 días y 200 días) y condiciones técnicas de crédito sólidas. Sse debe tener en cuenta que los fondos de cobertura todavía están cortos en S&P500 y reduciendo sus posiciones largas en bonos del Tesoro; el sentimiento es inequívocamente alcista, pero aún no es extremadamente alcista…

Se espera que el indicador alcance una señal de venta contraria si alcanza un valor por encima de 8.0. Para que esto ocurra, se requiere una combinación de factores adicionales, como una disminución en los niveles de efectivo de BofA FMS, entradas de dinero en deuda de mercados emergentes, que los fondos de cobertura tengan posiciones largas en futuros del S&P500 y un fuerte aumento en las acciones de China y Hong Kong.

Comentario Macro

Los bancos regionales de EE. UU. han caído un 9% en 2 días, pero a diferencia del sentimiento general del primer trimestre de 2023, actualmente la deflación en los bancos está teniendo un efecto positivo en la liquidez que beneficia a los activos de riesgo, especialmente en bonos de grado de inversión y empresas tecnológicas que tienen monopolios. Similar a la tendencia vista en la década de 2010 durante el auge de la política de flexibilización cuantitativa (“QE bull”). Esta tendencia continuará siendo positiva para los activos de riesgo hasta que la deflación bancaria provoque un aumento significativo en los diferenciales de crédito, lo que significa que los inversionistas empiecen a exigir rendimientos más altos en relación con los bonos del Tesoro de EE. UU., o hasta que haya un aumento en la tasa de desempleo, que podría ser un factor de cambio importante en los mercados.

Aproximadamente un 75% de los inversores cree que habrá un “aterrizaje suave”, un 20% piensa que no habrá ningún cambio importante en la economía (“ningún aterrizaje”) y solo un 5% cree que habrá un “aterrizaje duro”.

Para aquellos que apuestan por un aterrizaje suave, la estrategia ganadora debería centrarse en acciones con una amplia diversificación (“amplitud”). Por otro lado, en caso de un aterrizaje duro, los bonos serían la opción ganadora.

Sin embargo, a pesar de estas probabilidades, la acción del precio en el mercado todavía muestra tendencia hacia un escenario de ningún aterrizaje o incluso una posible burbuja. Además, se menciona que un grupo específico de empresas (el “Magnificent 7”) ha tenido un gran impacto en el rendimiento del mercado, representando el 45% del retorno del S&P500 en enero. Su capitalización de mercado ($12.5 billones) ha superado el PIB combinado de importantes ciudades y regiones económicas de todo el mundo como Nueva York, Tokio, Los Ángeles, Londres, París, Seúl, Chicago, San Francisco, Osaka, Dallas y Shanghái.

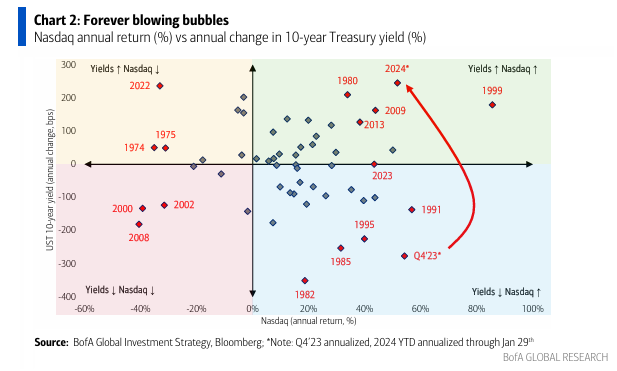

En condiciones normales, los bonos suelen tener un impacto más significativo en el mercado que las acciones, es decir, los bonos dictan la dirección y las acciones siguen su camino.

Sin embargo, esta dinámica cambia en situaciones de burbujas y deflación. En estos casos, los rendimientos de los bonos y las acciones pueden moverse de manera diferente a lo esperado. En el cuarto trimestre, se observó que cuando los rendimientos de los bonos caían, el índice Nasdaq de acciones tecnológicas subía significativamente. Pero en las primeras 4 semanas de 2024, esta tendencia se invirtió, lo que sugiere un cambio en la dinámica del mercado.

Este cambio se compara con situaciones anteriores que ocurrieron después de una recesión en 2009 o durante una burbuja en 1999. Los inversores están adaptando sus estrategias para hacer frente a los recortes de tasas de la Fed y la creciente influencia de la inteligencia artificial en los mercados. Se sugiere que una estrategia óptima es una “barbell”, que combina acciones de burbuja (aquellas con precios inflados) y activos muy afectados (posiblemente en los mercados emergentes en 1999, y probablemente en China o empresas pequeñas en 2024).

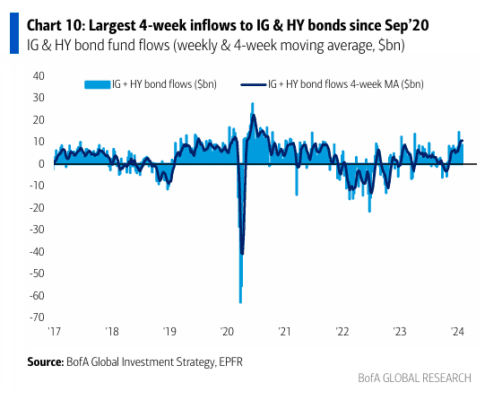

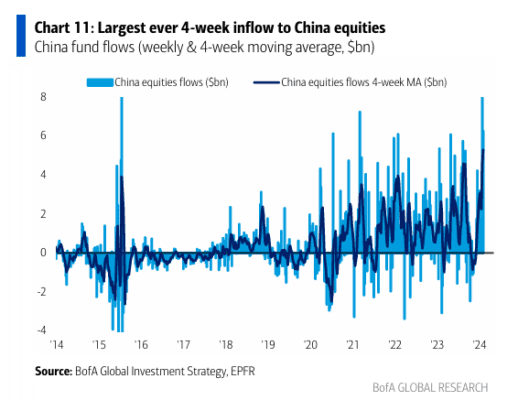

Flujos a tener en cuenta:

- Bonos del Tesoro: la mayor salida en 7 semanas ($3.6 mil millones).

- Bonos de grado de inversión y alto rendimiento (IG & HY): la mayor entrada en HY en 11 semanas ($2.8 mil millones) + la mayor entrada en IG & HY en las últimas 4 semanas desde septiembre de 2020 ($43.0 mil millones – Gráfico 10).

- TIPS: la mayor entrada desde julio de 2023 ($0.3 mil millones).

- Mercados emergentes (EM): fuerte entrada de $6.8 mil millones en acciones (siguiendo una entrada récord de $12.1 mil millones la semana pasada).

- China: fuerte entrada de $6.3 mil millones en acciones (siguiendo una gran entrada de $11.9 mil millones la semana pasada) y en las últimas 4 semanas se ha registrado la mayor entrada acumulativa en registro ($21.2 mil millones – Gráfico 11).

- Tecnología (Tech): fuerte entrada de $2.1 mil millones.

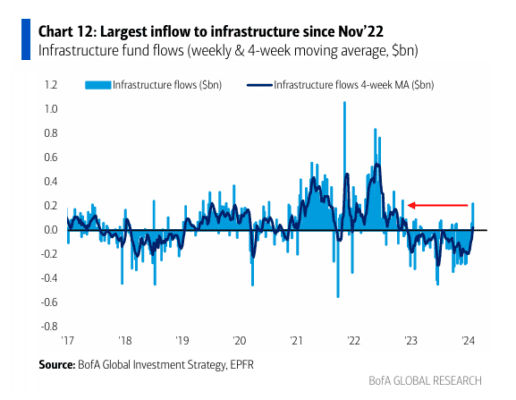

- Infraestructura: la mayor entrada desde noviembre de 2022 ($0.2 mil millones – Gráfico 12).

- Servicios públicos (Utilities): la cuarta mayor redención de fondos de servicios públicos registrada ($1.1 mil millones).

Comentarios sobre la Fed

“Powell es tratado como un tigre de papel” significa que los inversores no consideran a Powell como una amenaza real para los mercados, es decir, no lo ven como alguien que tomará decisiones que afectarán de manera significativa a la economía o los activos financieros.

Los mercados no están demasiado preocupados por si la Fed recorta las tasas de interés en marzo o mayo, ya que creen que la Fed es favorable para los precios de los activos, siempre y cuando no se cumplan dos condiciones:

- Si la inflación aumenta significativamente y reduce las expectativas de recortes de tasas

- Si la razón para los recortes de la Fed cambia de la caída en la inflación a la caída en el empleo.

Se menciona que una nómina negativa (una caída en el empleo) en este momento sería un gran cambio tanto a nivel macroeconómico como en los mercados, lo que podría llevar a un aterrizaje duro, aunque se considera que esta probabilidad es solo del 5%. Se hacen referencia a varias señales, como la inversión de la curva de rendimiento y la alta tasa de fondos federales reales ajustada por la inflación, que sugieren ciertos riesgos en el mercado. Se sugiere cubrir este riesgo mediante la inversión en bonos cupón cero, que son bonos que no pagan intereses periódicos, sino que se emiten a un descuento y se redimen por su valor nominal al vencimiento.

El problema de la deuda

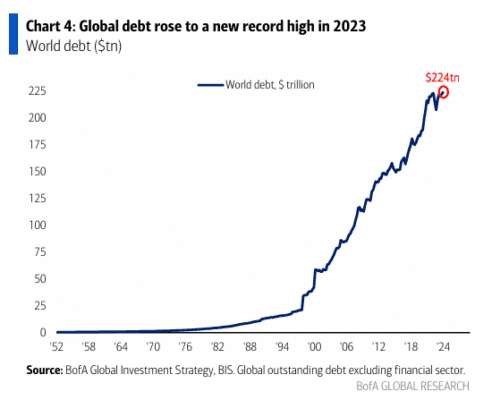

En el cuarto trimestre de 2023, la deuda mundial alcanzó un nuevo récord de $224 billones, en comparación con $150 billones en 2013 y $75 billones en 2003 (como se muestra en el Gráfico 4). En los últimos 10 años, la deuda gubernamental ha aumentado un 60% a $83 billones, la deuda corporativa un 50% a $86 billones y la deuda de los hogares un 40% a $55 billones.

Se destaca que el exceso fiscal y la existencia de una “burbuja gubernamental” son las principales explicaciones del “excepcionalismo” del crecimiento económico en Estados Unidos. El déficit fiscal bajo el mandato de Biden es del 7.5% del Producto Interno Bruto (PIB), mientras que bajo Trump fue del 6.6%, lo que representa los mayores déficits desde la Gran Depresión y la Segunda Guerra Mundial. Además, se menciona que tanto gobiernos como corporaciones emitieron una cantidad récord de deuda en enero, lo que sugiere que el costo de capital no está disminuyendo significativamente a pesar de una recesión importante.

Comentario sobre resultados de empresas y empleo

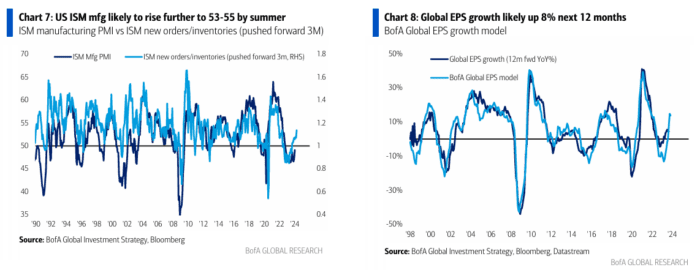

Las ganancias por acción a nivel global actualmente están un 5% más altas en comparación con el mismo período del año anterior. Según el modelo de ganancias por acción global de BofA, se espera un aumento del 8% en los próximos 12 meses (Gráfico 8) debido al crecimiento de las exportaciones en Asia y a los índices de gestión de compras (PMI) globales en aumento. Se debe tener en cuenta que la relación en Estados Unidos entre nuevos pedidos e inventarios señala que el Índice de Gerentes de Compras (ISM) podría situarse entre 53 y 55 para el verano (Gráfico 7).

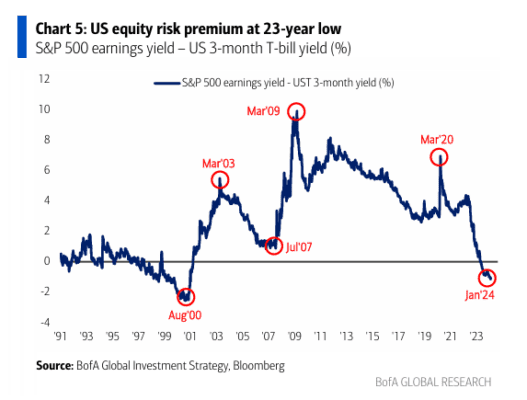

Esto se percibe de manera positiva en los mercados, pero se destaca la importancia de mantener una narrativa “Goldilocks” (ni demasiado caliente ni demasiado fría) para los mercados de valores caros. El riesgo patrimonial en las acciones de EE. UU., utilizando letras del Tesoro a 3 meses, está en su punto más bajo en 23 años (Gráfico 5), lo que sugiere que los inversores están dispuestos a asumir menos riesgo.

Sin embargo, se menciona que una nómina negativa (una caída en el empleo) cambiaría la narrativa hacia una postura defensiva extrema. Por el momento, la macroeconomía de Estados Unidos parece estar en una situación favorable, sin inseguridad laboral ni inseguridad patrimonial, y Wall Street está dispuesto a recompensar a los sectores que recortan empleos sin dañar el gasto del consumidor, como lo ejemplifica Meta, que redujo su plantilla en 20,000 empleados pero compró $20 mil millones en acciones en 2023, es decir, $1 millón en recompras por cada empleado despedido.