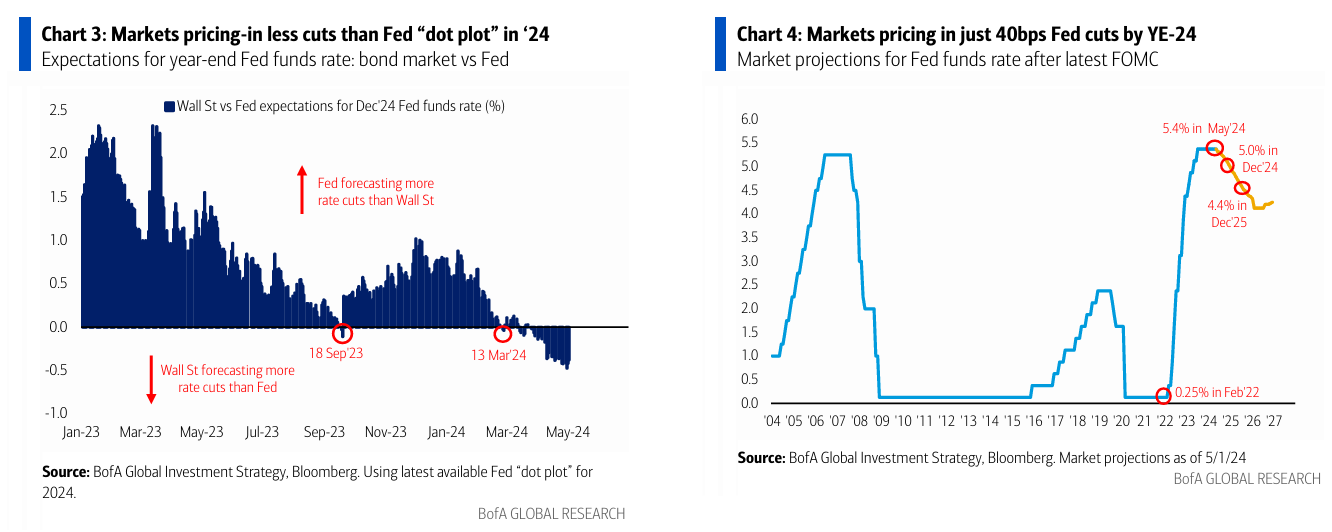

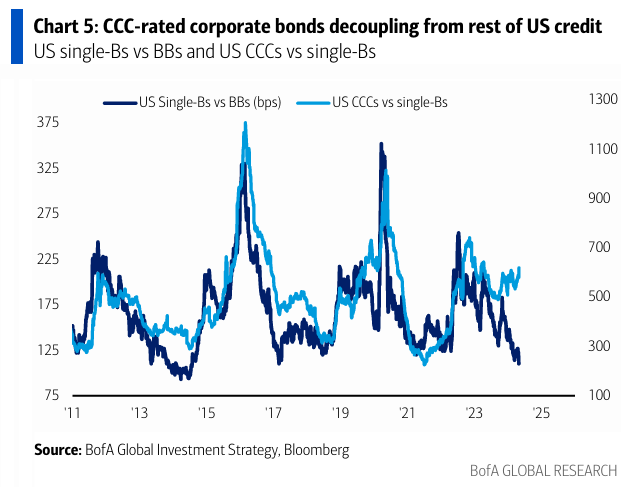

El Precio Correcto: desde el 13 de marzo (pico de Bitcoin) cuando el mercado cambió de tasar en más recortes a menos recortes que el “punto” de la Fed (Gráficos 3 y 4), el MOVIMIENTO retrocede >100, “crash relámpago” en MXN, JPY, cacao, 27 “bonos corporativos en caída libre” (precio cae >5 centavos en un día) en abril (Gráfico 5)… sucede “más alto por más tiempo”; buenas noticias… los “riesgos marginales” del aumento de la Fed y el colapso del JPY ahora son más bajos después de que la Fed “aliviara” (menos QT) y Japón gastara $55 mil millones para apoyar el FX.

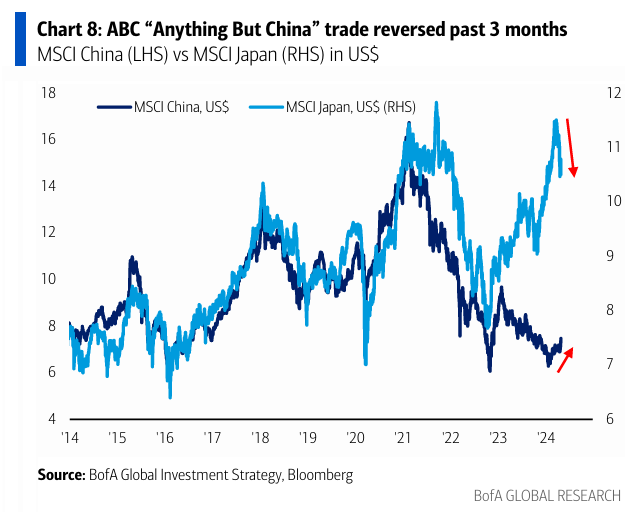

Historia de la Cinta: El intercambio “Cualquier Cosa Menos China” ha experimentado un gran cambio en los últimos 3 meses (las acciones H de China son el mercado de valores global de mejor rendimiento y los rendimientos de los bonos chinos ya no están cayendo); el intercambio “Cualquier Cosa Menos Bonos” no ha cambiado (perpetuando “monopolios largos, apalancamiento corto” en créditos y acciones); los bonos están en un mercado bajista secular, pero los riesgos de un aterrizaje forzoso están tan bajos que es probable que el próximo repunte del mercado bajista en los bonos ante datos más débiles sea feroz.

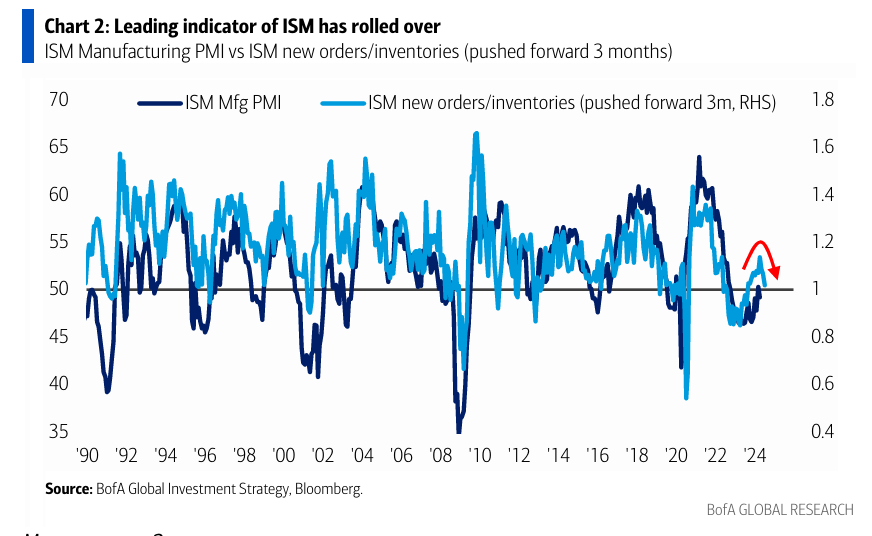

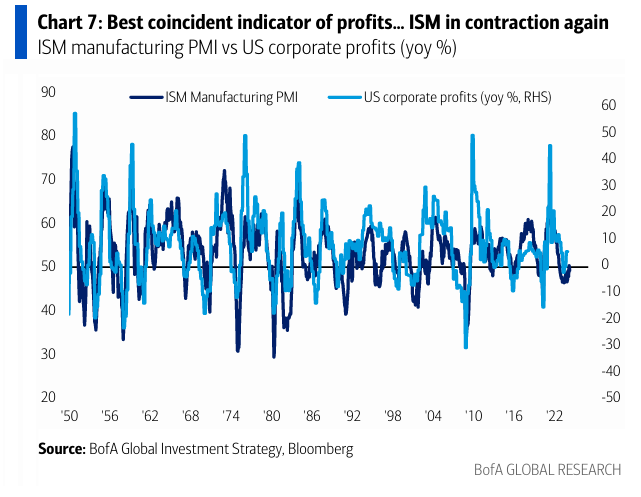

La Gran Imagen: el mejor indicador coincidente de ganancias = ISM… el ISM volvió a contraerse en abril (Gráfico 7); el mejor indicador líder del ISM y las ganancias = relación entre nuevos pedidos y inventario… disminuyó durante 3 meses consecutivos (Gráfico 2).

Flujos a tener en cuenta:

- Oro: mayor salida desde enero del ’24 ($1.1 mil millones).

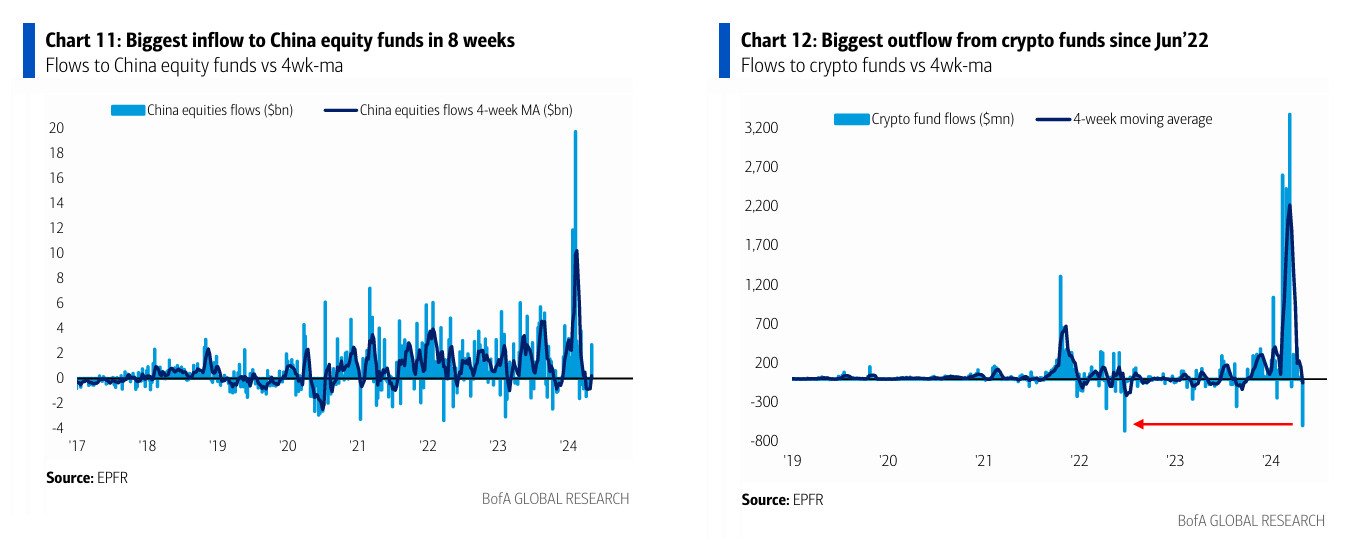

- Criptomonedas: mayor salida desde junio del ’22 ($0.6 mil millones – Gráfico 12).

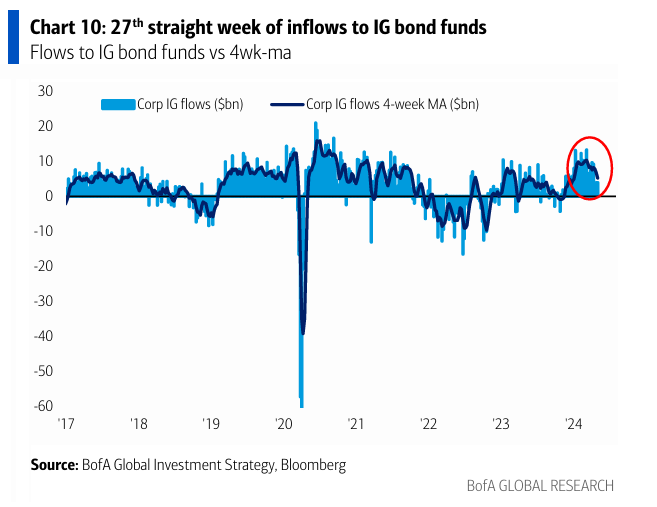

- Bonos de grado de inversión (IG): 27 semanas consecutivas de entradas ($3.9 mil millones – Gráfico 10).

- Bonos de alto rendimiento (HY): pequeña salida semanal ($85 millones).

- China: mayor entrada en 8 semanas ($2.7 mil millones – Gráfico 11).

- Europa: primera entrada desde diciembre del ’23 ($0.3 mil millones).

- Sector financiero: mayor salida en 8 semanas ($0.7 mil millones).

- Servicios públicos: primera entrada desde enero del ’24 ($0.3 mil millones).

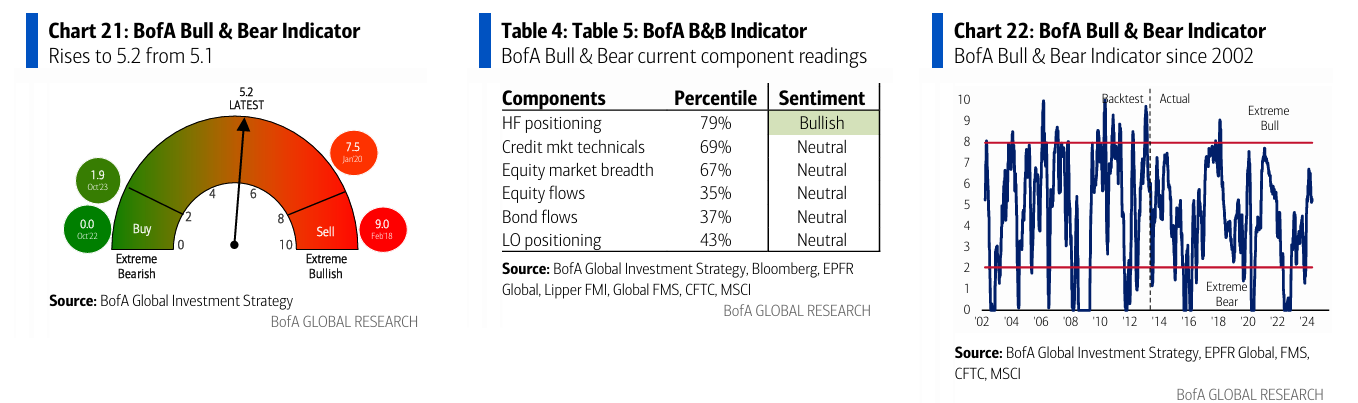

Indicador Bull&Bear de BofA

Sube a 5.2 desde 5.1 debido a la reducción en las coberturas del SPX y los bonos del Tesoro de 2 años, el aumento en la amplitud del índice de acciones globales y las entradas en acciones de mercados emergentes.