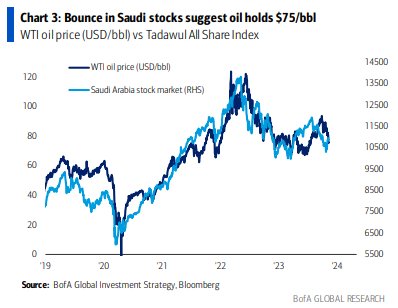

Hartnett empieza hablando del precio del petróleo WTI ($76/barril) que se encuentra al borde de un mercado bajista desde su máximo de septiembre de 2023 de $94/barril. Explica que fue mpulsado por factores como el suministro (EE. UU./Irán/Venezuela vs. recortes de Arabia Saudita/Rusia), la demanda (recesión en la UE y China) y la geopolítica (necesidad de que Occidente calme la geopolítica antes de las elecciones de 2024 en EE. UU./Reino Unido/UE). El rebote en las acciones sauditas después de una caída del -14% sugiere que el petróleo se mantendrá en $75/barril.

Posteriormente, hablando de los bonos, asegura un cambio en la percepción del mercado en octubre, donde los inversores se preocupaban por el suministro de bonos del Tesoro de Estados Unidos (UST) y la negación de políticos sobre el déficit presupuestario, lo que llevó a un aumento de los rendimientos, pero en noviembre, la codicia de fin de año se ha apoderado de los inversores a medida que las tasas de interés a 10 años están en el 4.5% en lugar del 5.5%.

Los traders están reduciendo sus posiciones cuando los rendimientos son inferiores al 4.4% y el índice S&P 500 supera los 4444 puntos. Los inversores consideran que el gasto gubernamental es imprudente y mantienen una duración corta (en bonos) y buscan rendimientos por debajo del 4%, lo que requiere una tasa de desempleo por encima del 4%.

Se esperan tasas de inflación y tasas de interés más altas en la década de 2020, lo que resultará en menores rendimientos. Sin embargo, se prevén tendencias alcistas cíclicas en tres áreas: bonos, metales preciosos (oro u otros) y amplitud.

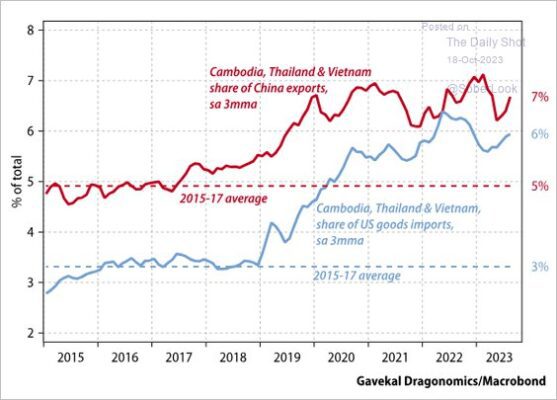

Las exportaciones de China a EE. UU. han caído un 18% desde su punto máximo (en comparación con una caída del 4% en el resto del mundo),

Un pequeño comentario al respecto es este dato de The Daily Shot que muestra como China está desviando desviado sus exportaciones a Estados Unidos a través del Sudeste Asiático para evitar los aranceles.

Las tenencias de bonos del Tesoro de EE. UU. por parte de China son las más bajas ($805.000 millones) desde 2009, ambas consecuencias de la guerra comercial entre EE. UU. y China

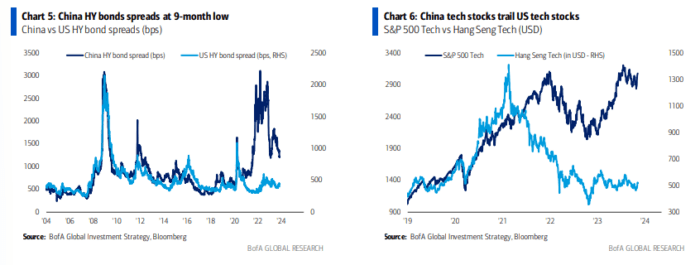

Los inversores están totalmente desinteresados en la disminución de los diferenciales de los bonos de alto rendimiento en China y las acciones tecnológicas en estado moribundo,

Pero la próxima cumbre Biden-Xi (la próxima semana) y las elecciones en Taiwán (el 13 de enero) indican que los inversores requieren coberturas al alza.