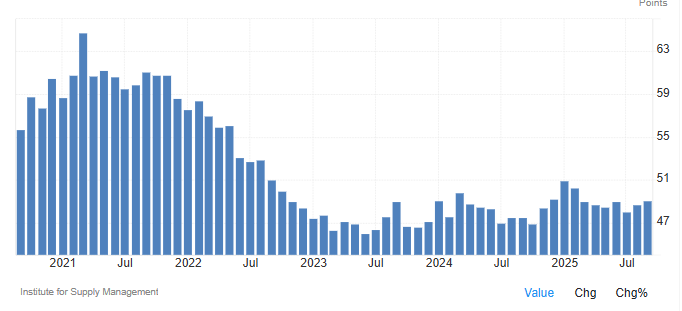

El ISM manufacturero de EE. UU. subió a 49,1 en septiembre de 2025, frente a 48,7 en agosto y ligeramente por encima de las previsiones (49,0). Aun así, encadena siete meses consecutivos en contracción, aunque es el dato más sólido dentro de la fase bajista actual.

Componentes clave:

-

Producción: repunta a 51,0 (vs. 47,8 previo)

-

Nuevos pedidos: caen a 48,9 (vs. 51,4)

-

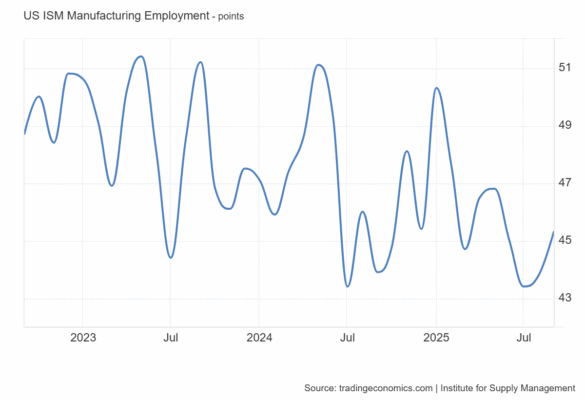

Empleo: sigue descendiendo, pero a menor ritmo (45,3 vs. 43,8)

-

Inventarios de clientes: 43,7 (vs. 44,6)

-

Cartera de pedidos: 46,2 (vs. 44,7)

Precios:

-

Índice de precios de insumos: baja a 61,9 desde 63,7, aún en niveles elevados, lo que refleja presión de costes pese a cierta moderación.

Comentarios del sector:

Las empresas mencionan como principales obstáculos los aranceles, los costes altos y la debilidad de la demanda. Muchas están:

-

Aplazando proyectos de capital

-

Recortando gastos

-

Enfrentando retrasos en pedidos

Los sectores más afectados incluyen maquinaria, metales y semiconductores.