Asistimos al Financial Analyst Day de Oracle en Las Vegas (Nevada), celebrado junto con su conferencia anual Oracle AI World.

Nos impresionó el nivel de energía y la asistencia en comparación con años anteriores, y observamos que la percepción positiva sobre Oracle en áreas como OCI (Oracle Cloud Infrastructure), Fusion y el progreso en multi-cloud fue ampliamente compartida por los asistentes.

Creemos que el principal punto a destacar es que Oracle registró 65.000 millones de dólares en nuevos contratos de OCI no relacionados con OpenAI durante el segundo trimestre fiscal actual (noviembre), lo que refuerza la idea de que la demanda de infraestructura vinculada a la IA es generalizada en todo el ecosistema.

En concreto, Oracle firmó estos contratos con cuatro clientes, uno de ellos Meta.

Tras el último informe de resultados de Oracle, consideramos que este aumento sustancial del RPO (Remaining Performance Obligations, o ingresos comprometidos pendientes) era razonablemente esperado.

El tono general del evento sugiere una ola de actividad intensa a medida que los grandes proveedores de nube y las compañías de IA amplían su capacidad, como demuestran también los contratos recientes firmados por CoreWeave y Meta, entre otros. Todo ello apunta a un entorno de fuerte expansión del cloud, no a un fenómeno aislado de un solo cliente.

Oracle presentó una nueva proyección a 2030 (año fiscal que finaliza en mayo), que incluye un objetivo de 225.000 millones de dólares en ingresos, lo que supone un CAGR del 31 % a partir del ejercicio 2025.

Aunque la previsión de ingresos es ambiciosa, la guía actualizada implica un fuerte salto de ingresos nuevos en 2028, seguido de una desaceleración en 2029 y 2030, lo que sugiere un crecimiento más lento e incluso caídas interanuales en ingresos netos nuevos en algunos periodos.

Por otro lado, según nuestras conversaciones con inversores, el objetivo de beneficio por acción (EPS) ajustado para 2030, de 21 dólares, está en línea con las expectativas.

Sin embargo, los inversores querrán entender mejor la diferencia con el EPS GAAP, que recientemente ha sido un 25 % inferior (lo que implicaría unos 15,75 dólares de EPS GAAP en 2030), así como el impacto del gasto por intereses derivado de la deuda.

Un punto no incluido en la guía es el CapEx y el flujo de caja libre (FCF), aspecto que suele ser clave para los inversores.

En conjunto, percibimos que los inversores valoran las proyecciones financieras impresionantes y la fuerte diversificación de contratos en el segundo trimestre fiscal, frente a la sensación de que Oracle se ha puesto el listón muy alto para los próximos cinco años, teniendo en cuenta el historial poco favorable de las compañías de software a la hora de cumplir proyecciones tan a largo plazo.

Principales conclusiones:

-

La demanda supera la oferta. Los 65.000 millones adicionales en RPO (excluyendo OpenAI) refuerzan la diversificación de clientes.

-

OCI sigue limitado por la oferta y no por la demanda, siendo el principal obstáculo la capacidad de Oracle para asegurar y desplegar “buena oferta”: energía, terreno, centros de datos, aceleradores y capital, más que la falta de demanda de clientes.

-

En un periodo de solo 30 días del segundo trimestre fiscal de 2026, Oracle contrató 65.000 millones en RPO correspondientes a siete acuerdos con cuatro clientes, incluyendo a Meta y excluyendo a OpenAI.

-

El RPO total de Oracle ha superado ya los 500.000 millones de dólares, una cifra récord.

Tesis de inversión y valoración

Tesis de inversión

Creemos que la presencia de una base de ingresos sólida, recurrente y con bajo riesgo de viabilidad (en comparación con sectores como aerolíneas, hoteles, energía, restauración o comercio minorista) posiciona a Oracle para superar relativamente al mercado en el entorno posterior a la pandemia.

Además, podría beneficiarse de una rotación hacia valores más defensivos dentro del sector tecnológico.

Puntos clave:

-

Oracle debería seguir beneficiándose de un cambio favorable en la composición del negocio, ya que las áreas de Cloud Apps, OCI y hardware estratégico crecen con mayor rapidez y representan una parte cada vez más relevante, mientras que las divisiones en declive pierden peso.

-

Más del 70 % de los ingresos totales de Oracle son recurrentes o renovables (incluido el mantenimiento), lo que añade resiliencia al modelo.

-

La disciplina en los gastos operativos, junto con los ahorros estructurales derivados de la pandemia (menos viajes, más trabajo remoto, menor espacio inmobiliario y más personal en regiones de bajo coste), podría seguir impulsando el crecimiento del beneficio operativo por encima del crecimiento de los ingresos.

Aunque reconocemos la oportunidad a largo plazo y la solidez del modelo de negocio recurrente de Oracle, consideramos que la relación riesgo–retorno está equilibrada a los niveles actuales.

Valoración

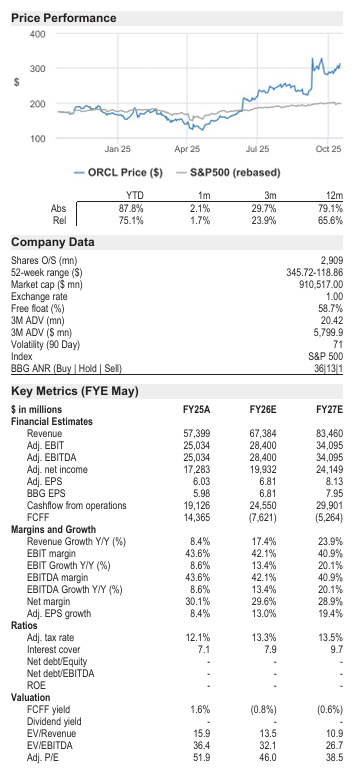

Nuestro precio objetivo para diciembre de 2026 es de 270 $, basado en un múltiplo aproximado de 37 veces el EV/EBIT GAAP estimado para el año fiscal 2026.

El aumento del RPO (ingresos comprometidos pendientes) ya se anticipaba tras los comentarios de Oracle en su última presentación de resultados, pero sigue siendo un desarrollo positivo, ya que mejora la diversificación de clientes, uno de los temas más comentados entre los inversores.

Al mismo tiempo, Oracle ofreció un ejemplo ilustrativo de la economía unitaria de su negocio de infraestructura de IA: un contrato a seis años por 60.000 millones de dólares, equivalente a 1 gigavatio de capacidad, con un margen bruto estimado del 35 %. La empresa busca reducir el periodo no productivo entre la finalización de un centro de datos y su puesta en marcha. Oracle aclaró que los márgenes brutos ajustados (PF) del 30–40 % ya incluyen los costes iniciales de arranque.

Principales puntos financieros

-

Reafirmación de objetivos 2026 y nuevas metas 2030

Oracle mantuvo sus previsiones para el ejercicio fiscal 2026:-

Ingresos de 67.000 millones de dólares.

-

Margen operativo ajustado en el rango de “mid-teens” (alrededor del 15 %).

-

Nuevo objetivo de EPS ajustado (PF) de 6,85 dólares.

-

Ingresos de OCI estimados en 18.000 millones de dólares.

Además, fijó nuevos objetivos hasta 2030, con una meta de 225.000 millones de dólares en ingresos, lo que implica un CAGR del 31 % desde el ejercicio 2025.

La proyección del negocio OCI se revisa al alza:-

FY27: 34.000 M$ (antes 32.000 M$)

-

FY28: 77.000 M$ (antes 73.000 M$)

-

FY29: 129.000 M$ (antes 114.000 M$)

-

FY30: 166.000 M$ (antes 144.000 M$)

Sin embargo, la guía indica que el crecimiento de ingresos nuevos se desacelerará en 2029 (+22 %) y caerá un 27 % en 2030, tras un salto del +150 % en 2028.

En rentabilidad, Oracle prevé un EPS ajustado de 21 $ en 2030, lo que supone un CAGR del 28 % respecto a los 6,03 $ reportados en 2025.

No obstante, la diferencia entre el EPS ajustado (PF) y el GAAP sigue sin aclararse, y tampoco se detallaron las previsiones de CapEx ni de flujo de caja libre (FCF), algo que preocupa a los inversores.

El consenso de Bloomberg estima para 2030 198.000 M$ en ingresos y 18,50 $ de EPS PF, aunque las conversaciones con inversores sugieren que muchos ya esperaban cifras superiores a 20 $ por acción. -

Estrategia y producto

-

IA Agéntica integrada en toda la arquitectura de aplicaciones

Oracle afirma que ya no existe una versión “no IA” de sus aplicaciones Fusion o industriales: la inteligencia artificial está integrada en ERP, HCM, CX y verticales de industria.-

Actualmente cuenta con unos 600 agentes de IA (400 en Fusion y 200 en industria).

-

Introdujo Agent Studio, una plataforma para que clientes y socios creen o modifiquen sus propios agentes con contexto y seguridad.

-

Más de 2.400 clientes utilizan estos agentes y 40.000 usuarios ya emplean Agent Studio para desarrollarlos o personalizarlos.

-

-

Estrategia comercial unificada

Oracle está simplificando su modelo comercial con un enfoque de venta cruzada por resultados.-

Los clientes que usan dos pilares de producto gastan 8 veces más que los que usan uno.

-

Tres pilares equivalen a 25 veces más, y los usuarios de toda la suite a 150 veces más.

La compañía busca así mayor adopción transversal y facilitar la integración de sus soluciones.

-

Valoración y conclusión

Oracle muestra un crecimiento orgánico sólido y recurrente, impulsado por la expansión del cloud, aunque el rápido aumento de la infraestructura de OCI implica altas inversiones en CapEx, lo que presiona el flujo de caja libre y limita el soporte de valoración.

Aun así, se considera un intercambio razonable por el potencial de crecimiento a largo plazo.

Pese a posibles vientos macroeconómicos adversos, la demanda parece estable y el sentimiento inversor se mantiene positivo mientras OCI siga creciendo por encima de los grandes hyperscalers.

Se mantiene la recomendación Neutral y el precio objetivo de 270 $ para diciembre de 2026, respaldado por la mejora en la trayectoria de OCI, parcialmente compensada por la presión sobre el flujo de caja libre.

Tesis de inversión, valoración y riesgos

Oracle (Neutral; Precio objetivo: 270 $)

Tesis de inversión

Mantenemos una calificación Neutral sobre Oracle.

Consideramos que su flujo de ingresos estable, recurrente y con bajo riesgo de viabilidad (comparado con sectores como aerolíneas, hoteles, energía o comercio minorista) la posiciona bien para desempeñarse relativamente mejor en el entorno posterior a la pandemia, y podría beneficiarse de la rotación hacia valores defensivos dentro del sector tecnológico.

Aspectos clave:

-

Oracle seguirá beneficiándose de un cambio favorable en la composición del negocio, donde Cloud Apps, OCI y hardware estratégico crecen con más fuerza y ganan peso frente a divisiones en declive.

-

Más del 70 % de los ingresos son recurrentes o renovables (incluido mantenimiento), lo que aporta resiliencia al modelo.

-

La disciplina en los gastos operativos y los ahorros estructurales derivados de la pandemia (menos viajes, trabajo remoto, menor uso de oficinas y más empleados en regiones de bajo coste) podrían seguir impulsando el beneficio operativo por encima del crecimiento de los ingresos.

Aunque reconocemos la fortaleza del modelo y las oportunidades a largo plazo, creemos que la relación riesgo–retorno está equilibrada en los niveles actuales.

Valoración

El precio objetivo para diciembre de 2026 es de 270 $, basado en un múltiplo de ~37 veces el EV/EBIT GAAP estimado para 2026, partiendo de una estimación de 23.400 M $ de EBIT GAAP.

Este objetivo refleja una trayectoria plurianual al alza para OCI, parcialmente compensada por un flujo de caja libre (FCF) presionado.

El múltiplo aplicado está por encima del promedio de sus comparables (AMZN, AAPL, GOOG, MSFT, CRM, ADBE, CSCO, SAP, INTC, IBM), que cotizan a unas 22x EV/EBIT GAAP 2026, lo que se justifica por:

-

La alta fidelidad de los clientes empresariales de Oracle.

-

La oportunidad de monetizar las reservas de contratos de IA en una senda sostenida de crecimiento.

-

Aunque esto se ve parcialmente compensado por riesgos de ejecución en la ampliación de infraestructura de nube para entrenamiento e inferencia de IA.

Riesgos para la calificación y el precio objetivo

Riesgos al alza

-

Impulso adicional por la IA generativa. Si el gasto en IA aumenta más de lo previsto, o si Oracle capta una mayor cuota del mercado, los ingresos podrían acelerarse y favorecer la acción.

-

Fuerte crecimiento continuo en OCI. Oracle sigue ampliando sus centros de datos y OCI crece más rápido que sus competidores (aunque desde una base menor). Si este ritmo se mantiene o se acelera, el crecimiento total de ingresos podría superar las previsiones.

-

Mejora del entorno macroeconómico. Una reducción de la incertidumbre global (tipos altos, tensiones geopolíticas, menor estímulo fiscal) podría impulsar el gasto empresarial, beneficiando el crecimiento y la rentabilidad de Oracle.

Riesgos a la baja

-

Dificultad para equilibrar crecimiento y rentabilidad. Si la expansión del negocio cloud no se traduce en márgenes sostenibles, los resultados podrían verse afectados.

-

Desaceleración del crecimiento en la nube. Si los ingresos por PaaS e IaaS crecen por debajo del promedio del sector o muestran gran volatilidad, podría reducirse la confianza del mercado en la capacidad de Oracle para atraer nuevos clientes o migrar los existentes.

-

Incertidumbre sobre el éxito de Autonomous DB. El crecimiento del negocio de bases de datos depende en parte de Autonomous Database; si este producto no cumple las expectativas, podría actuar como un catalizador negativo para la acción.