En el siguiente video se comenta la situación semanal, los datos macro más importantes que afectarán y una serie de comentarios sobre la caída de los bonos.

El S&P500 estaría bajando un 1% hoy si no fuera por Nvidia, que sube casi un 3%

El día de hoy, la subida de los rendimientos afectó (por fin) a las bolsas… Especialmente a las pequeñas compañías:

Sin embargo, observe como los rendimientos se ajustaron en los tramos donde entra en juego la duración… El rendimiento de la letra a 3 meses, apenas cambió:

Lo que significa que el mercado sigue descontando una bajada de 25pb en la próxima reunión del 7 de noviembre, al menos por ahora:

Actualización de Posicionamiento y Niveles Clave de GS Eq

“Tenemos a los CTA modelados con una posición larga de +114 mil millones de dólares en acciones globales (en el percentil 81) tras vender -2 mil millones de dólares en acciones la semana pasada a nivel global. Esperamos que este grupo sea un vendedor menor de SPX en todos los escenarios para la próxima semana.”

Durante la próxima semana…

- Mercado plano: +2 mil millones de dólares para comprar (-760 millones de dólares en SPX para vender)

- Mercado al alza: +2 mil millones de dólares para comprar (-1 mil millones de dólares en SPX para vender)

- Mercado a la baja: -18 mil millones de dólares para vender (-2 mil millones de dólares en SPX para vender)

Niveles pivote clave para SPX:

- Corto plazo: 5703

- Mediano plazo: 5490

- Largo plazo: 5016

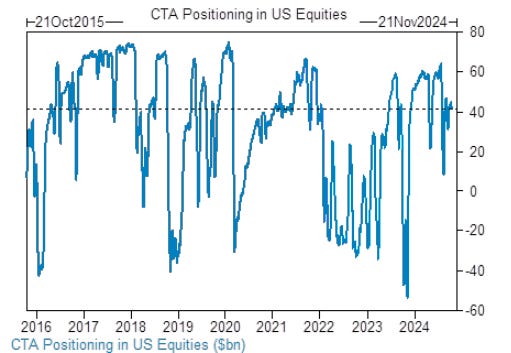

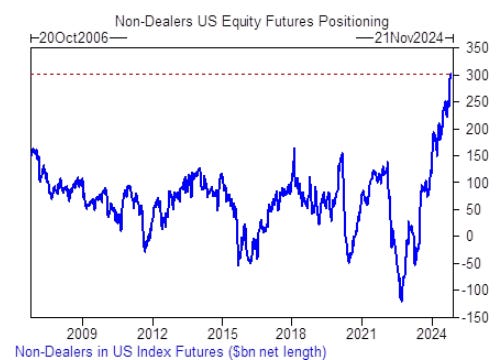

Pese a que el posicionamiento de los CTA no es muy elevado en US, si lo es en futuros:

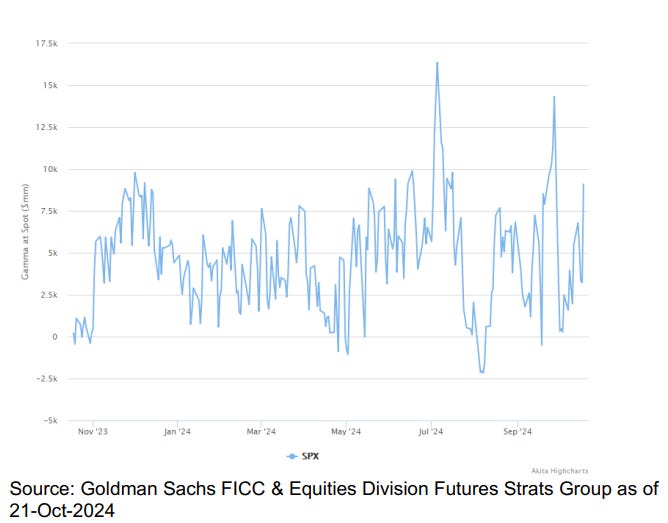

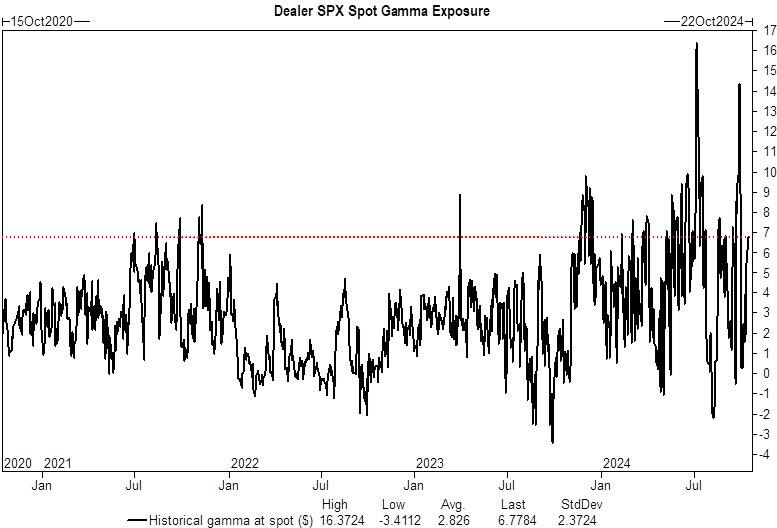

Y la Gamma vuelve a terreno ampliamente positivo:

Todos alineados hacia los 6.000 puntos

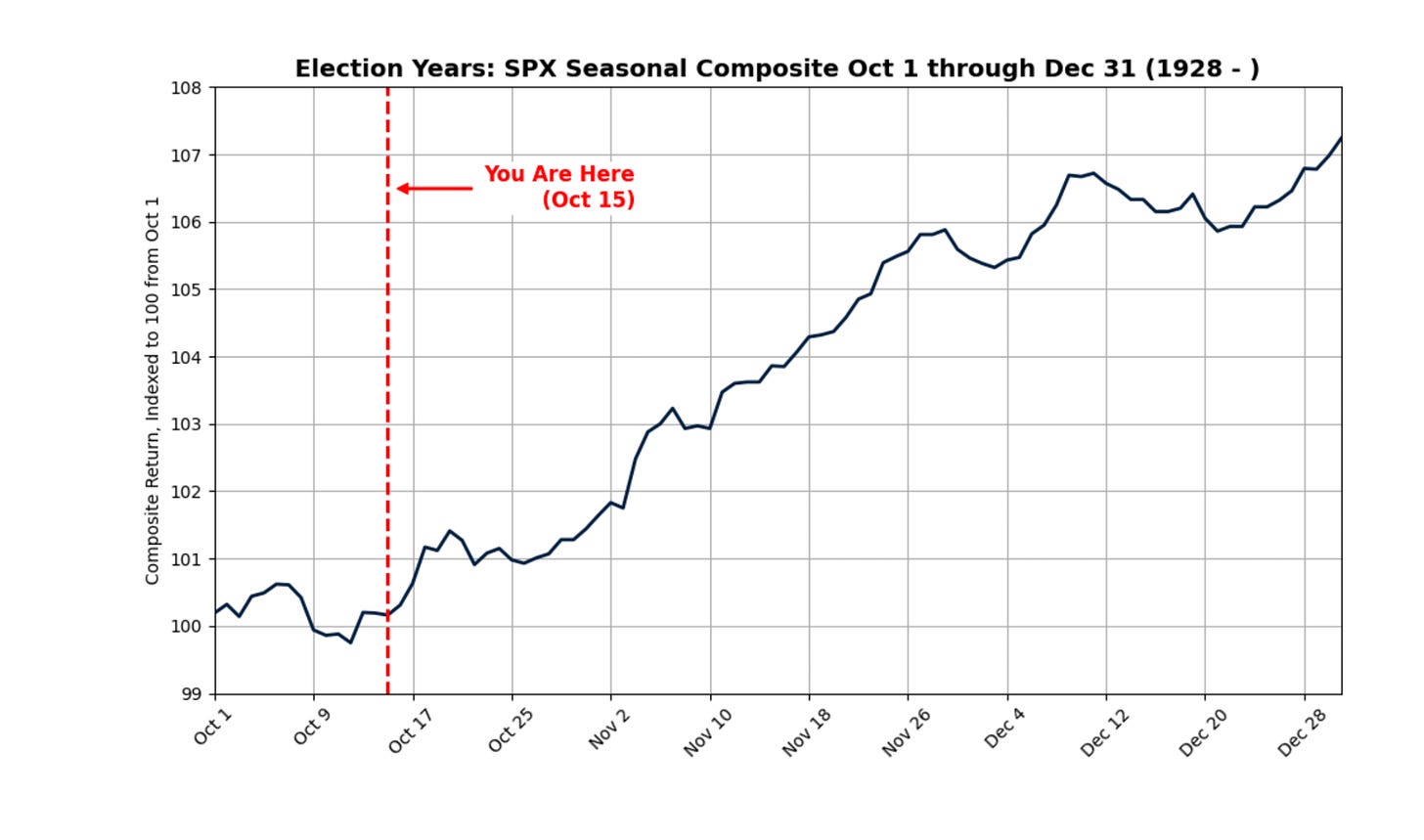

Estacionalidad

El rendimiento medio del S&P 500 desde el 15 de octubre hasta el 31 de diciembre en años electorales es de +7.04% desde 1928. Si aplicamos el nivel actual del S&P 500 ($5860), esto implica un nivel de fin de año de $6270.

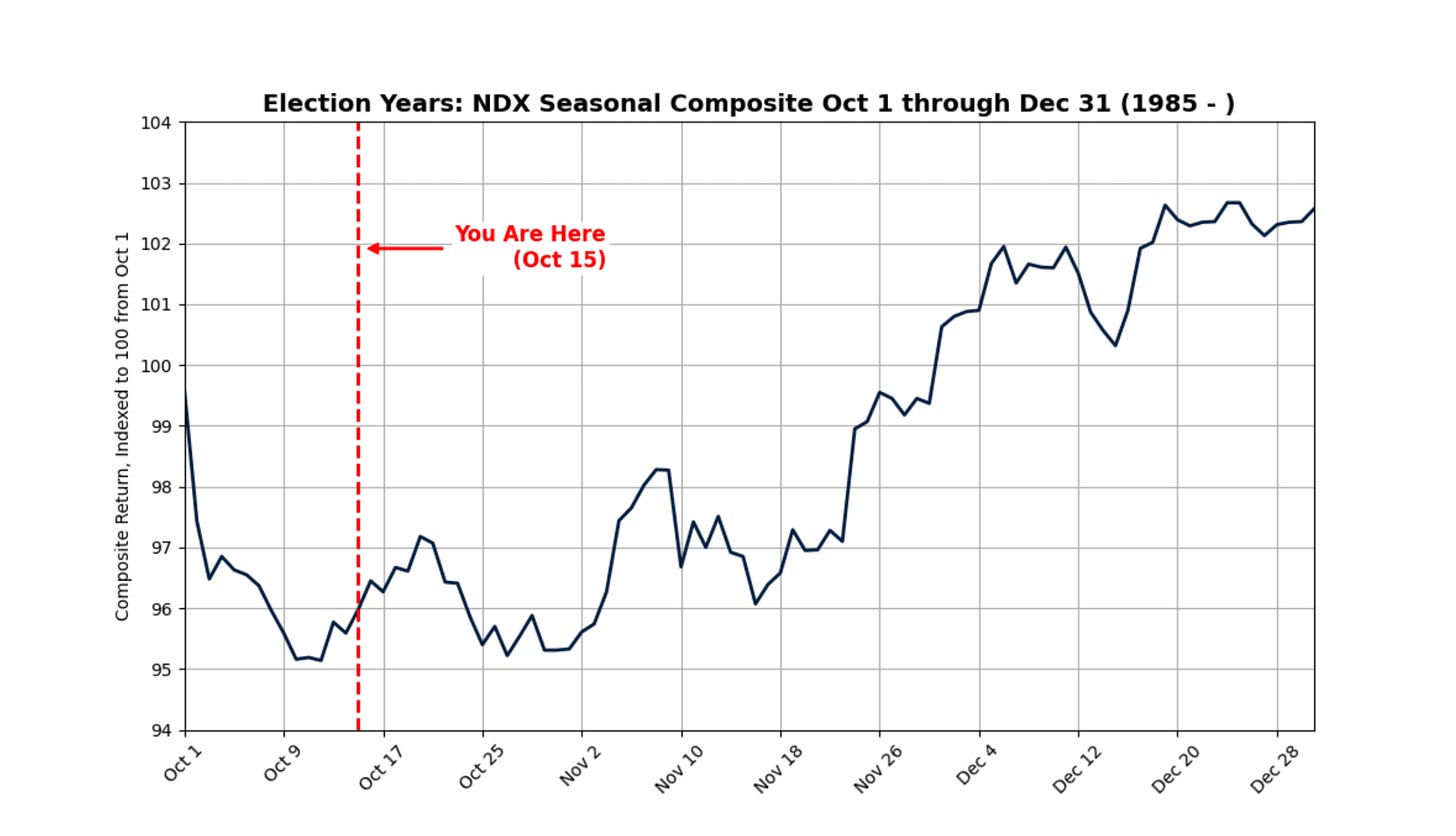

El rendimiento medio del NDX desde el 15 de octubre hasta el 31 de diciembre en años electorales es de +7.29% desde 1985.

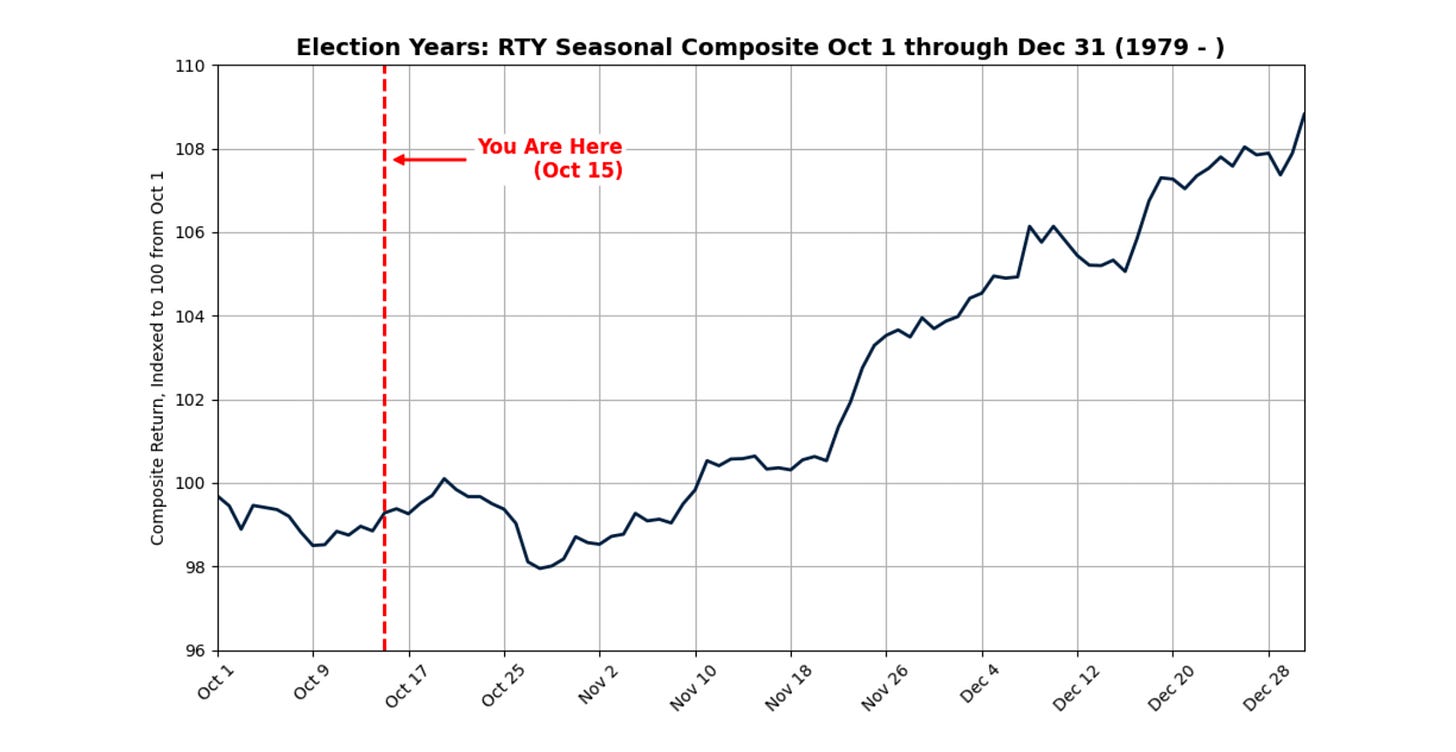

El rendimiento medio del RTY desde el 15 de octubre hasta el 31 de diciembre es de +10.08% en años electorales desde 1979.

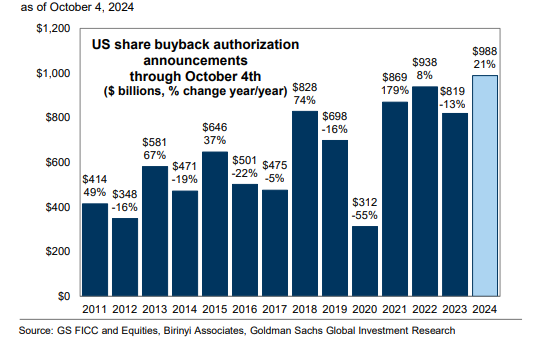

Vuelven las recompras:

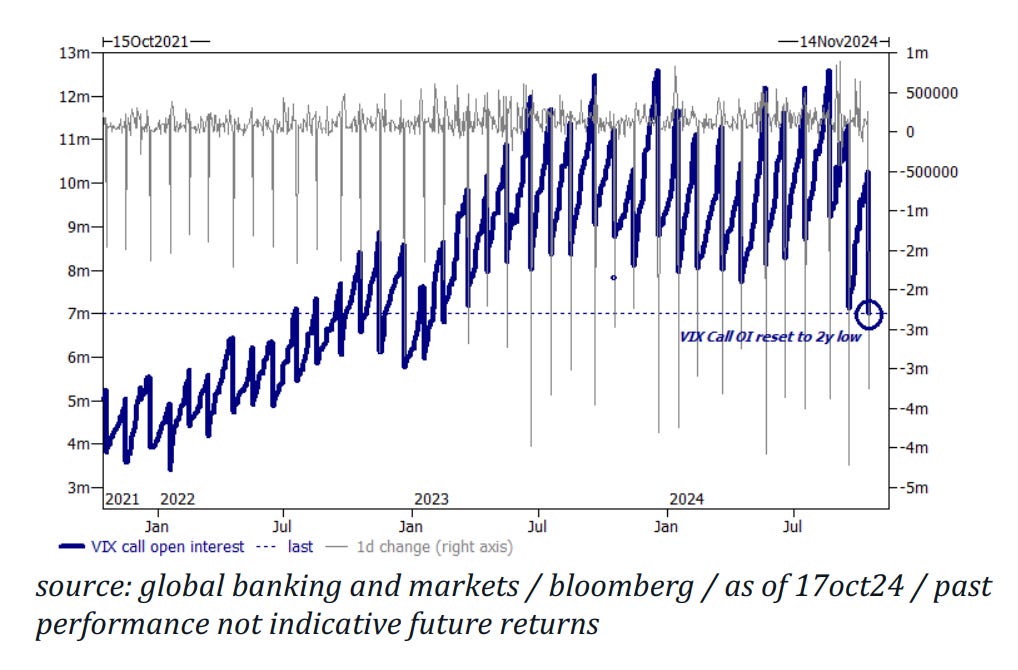

Vencimiento de volatilidad

Esta semana ocurrió una de las expiraciones más grandes de opciones de compra (calls) del VIX, con alrededor de 3.5 millones de contratos. Esto ha reducido el interés abierto (el número de contratos activos que no se han cerrado) a su nivel más bajo en dos años.

Esto es sorprendente, básicamente, las coberturas del VIX para las eleciones estaban en gran medida, metidas en el vencimiento del VIX de octubre (miércoles 16). Como los dealers (intermediarios en el mercado) tienen menos posiciones cortas en el VIX, están menos expuestos a un aumento repentino en la volatilidad.

Por tanto, a menos que ocurra algo inesperado, será difícil seguir observando los niveles actuales.

El perfil de gamma en el mercado es bastante estable, con los dealers teniendo una posición larga de unos $3 mil millones.

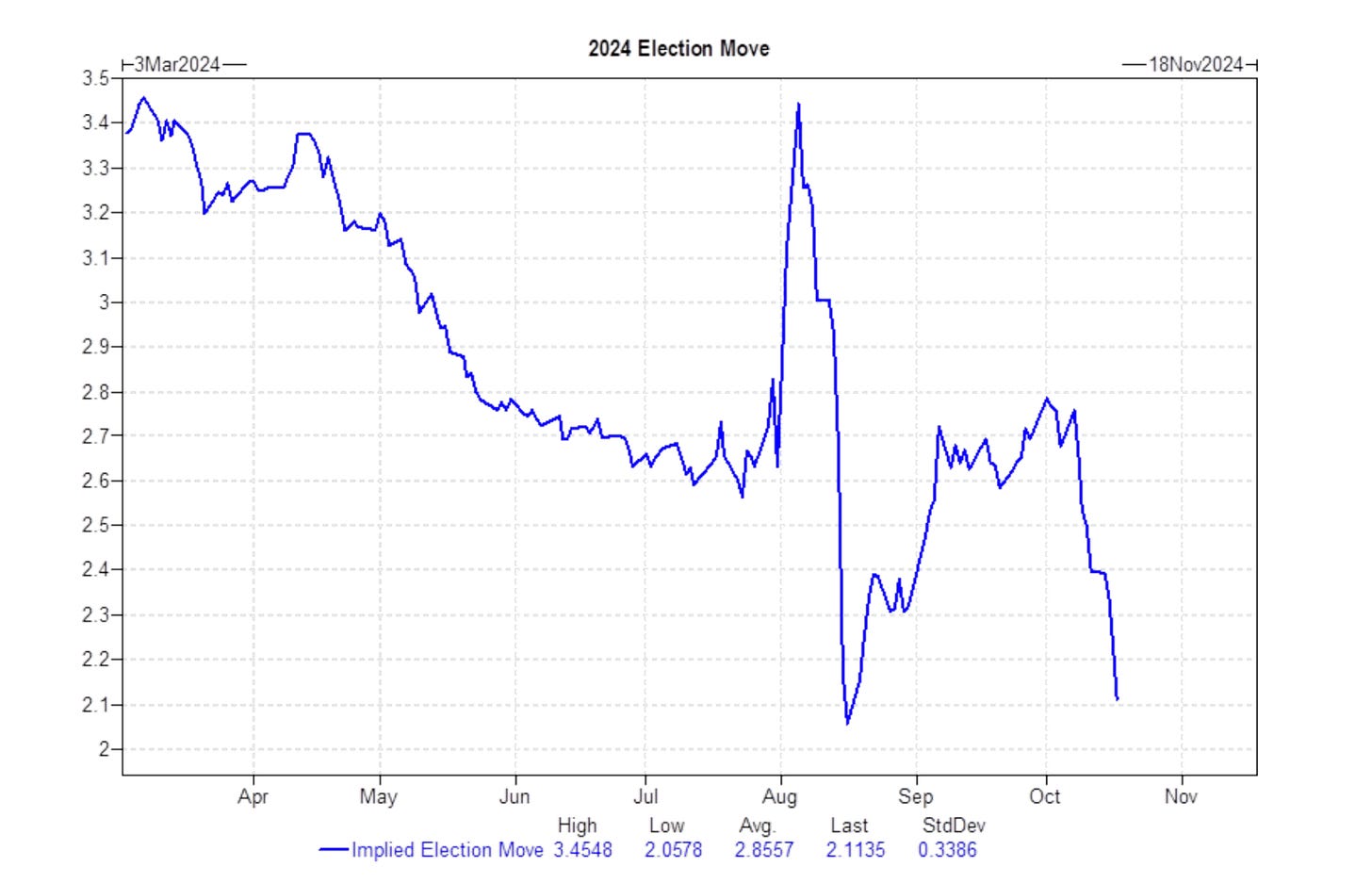

El movimiento implícito por las elecciones ha disminuido mucho esta semana a medida que las probabilidades de Trump han aumentado. Modelamos el movimiento implícito ahora en 2.11%, bajando desde 2.78% hace solo 2 semanas.

Mercado bastante estable y parece que con margen para más:

Aunque hemos visto demanda de alzas, los signos de verdadero FOMO (“spot sube/volatilidad sube”) aún no se han manifestado por completo. La demanda de calls aún no ha causado un cambio positivo dramático en la correlación spot/volatilidad, algo que suele ocurrir cuando se está operando en máximos.

Ya que todo lo ganando parece ser más bien por cierre de coberturas:

Nos encontramos en un escenario donde es probable que superemos los “eventos de riesgo” actuales. A medida que las coberturas a la baja pierden relevancia y el mercado sube, los Dealers tendrán que recomprar grandes cantidades de Delta, lo que acelerará aún más la subida del mercado.

De momento mercado muy estable, que estará a expensas de los factores externos que puedan ocurrir… Y se observa un gran consenso alcista aun mayor a partir de elecciones.

Renta fija

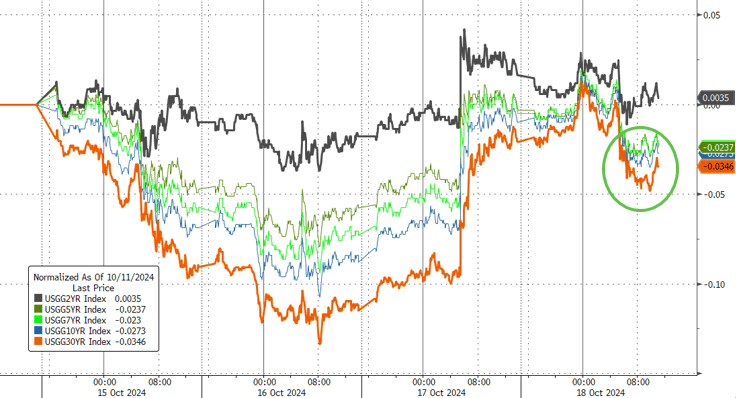

A pesar de una semana muy caótica (y acortada por las vacaciones), los rendimientos del Tesoro terminaron con cambios marginales, y el extremo largo tuvo un desempeño modestamente mejor.

Con el rendimiento a 2 años alcanzando el 4,00% y volviendo a bajar, mientras que el rendimiento a 10 años cayó por debajo del 4,00% a mitad de semana, aunque cerró la semana de nuevo al alza:

Reino Unido

🌶️🌶️ Previa del PMI del mes de octubre (jueves): Se espera que los datos tanto de manufactura como de servicios sean ligeramente inferiores a los del mes anterior, pero que ambos se mantengan por encima de 50.

Europa

🌶️🌶️🌶️ Comentarios de Lagarde (martes)

🌶️🌶️ Comentarios de Lagarde (miércoles)

🌶️🌶️ Previa del PMI del mes de octubre (jueves): Se espera que tanto los datos de manufacturas como de servicios mejores respecto al mes anterior. Aunque se espera que sigan siendo muy débiles.

🌶️🌶️ Confianza empresarial alemana (viernes): Se espera un dato de 85.4, igual que el mes anterior.

Canada

🌶️🌶️🌶️ Decisión de tipos de interés (miércoles): Se espera que bajen los tipos en 50 puntos básicos

Estados Unidos

🌶️🌶️ Venta de vivienda de segunda mano (miércoles): Se espera que las ventas caigan un 2% respecto al mes anterior.

🌶️🌶️ Previa del PMI del mes de octubre (jueves): No son los PMI más importantes para los inversores, pero si para ver la evolución general. Se espera que tanto en manufactura como en servicios se superen las estimaciones.

🌶️🌶️ Venta de nuevas viviendas (jueves): Se espera una caída del 4.7% respecto al mes anterior.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 245K, una caída resepcto a los últimos datos que mostraron una aceleración tras los Huracanes.

🌶️🌶️ Bienes duraderos (viernes): Se espera una caída del 0.9% intermensual.

🌶️🌶️ Datos de sentimiento finales de Michigan (viernes): Se espera que se confirme la caída del sentimiento y de las estimaciones de inflación a 5 años, mientras que la de un año salte ligeramente.

Earnings