Visión macro

Durante el mes pasado, se desarrolló una importante crisis bancaria mundial que se espera que afecte negativamente a la economía. La semana pasada, el petróleo subió casi un 20%, sobre todo como consecuencia de un shock de oferta que presionó al alza la inflación. Hoy, los datos del ISM parecían débiles. La Reserva Federal no tiene intención de recortar los tipos de interés este año y, sin embargo, los activos de riesgo están experimentando un repunte sin precedentes, con las bolsas europeas cotizando cerca de máximos históricos y las estadounidenses recuperando las pérdidas recientes.

Para un inversor racional, JPM cree que esto tiene poco sentido y que la mayor parte de las entradas de las últimas 2 semanas fueron impulsadas por inversores sistemáticos, short squeeze y un descenso del VIX. Cualquier descenso de los rendimientos no es señal de que la FED vaya a impulsar los valores tecnológicos, sino más bien una señal de que la probabilidad de recesión ha aumentado.

JPM espera un cambio en el sentimiento de riesgo y que el mercado vuelva a probar el mínimo del año pasado en los próximos meses. Los diferenciales de crédito de EE.UU. se encuentran posiblemente en “tierra de nadie”, demasiado amplios para atraer a los vendedores y demasiado estrechos para inclinar a los compradores a comprometer capital.

También, ven oportunidades en los híbridos no financieros estadounidenses y en los bonos/CDS de seguros de mayor calidad. En Europa, se decantantan por GBP frente a EUR, ya que los diferenciales cubiertos alcanzaron niveles cercanos a los observados durante la crisis de los LDI.

Opinión de los clientes de JPM

Los resultados de la encuesta de la semana pasada indicaron lo siguiente:

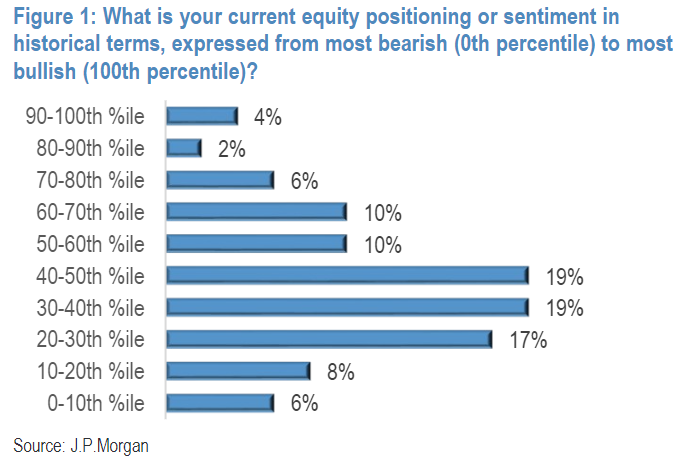

1) la exposición a la renta variable/sentimiento se sitúa en torno al percentil 42 de media;

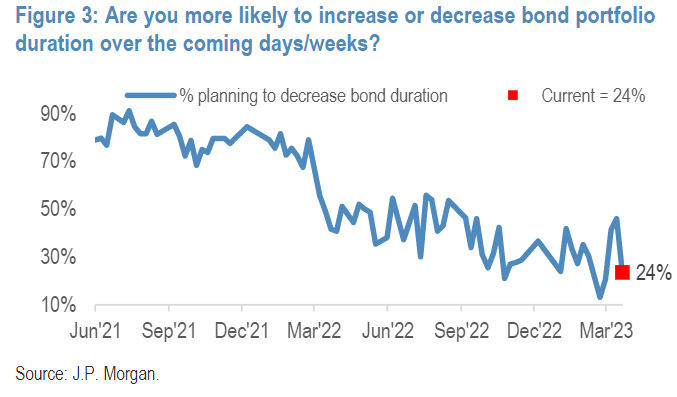

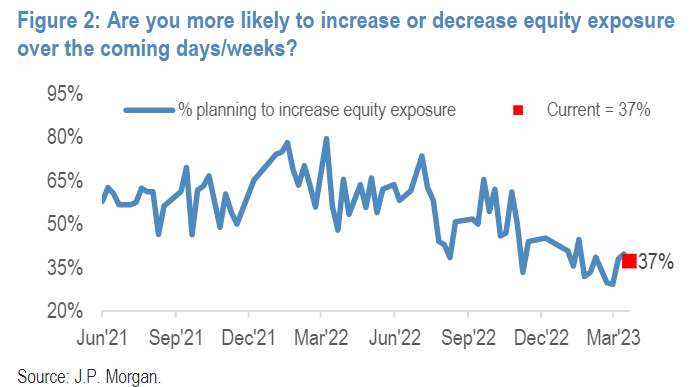

2) el 37% tiene previsto aumentar la exposición a la renta variable y el 76% aumentar la duración de los bonos a corto plazo;

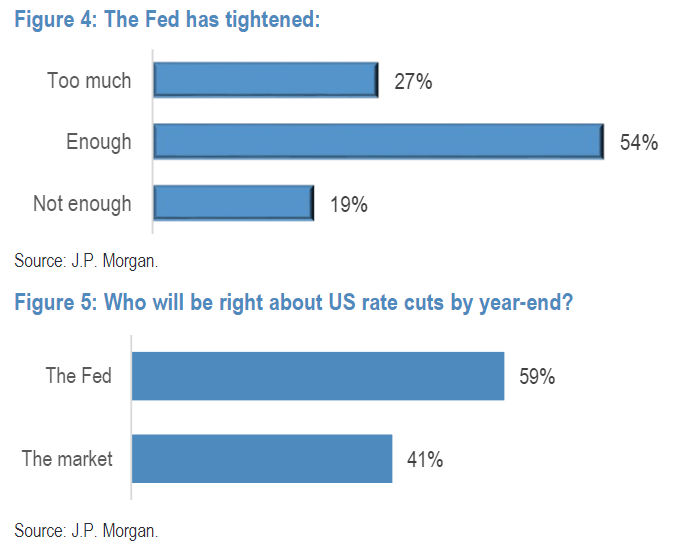

3) la mayoría cree que la Reserva Federal ha endurecido los tipos en la medida adecuada (54%) y que la Reserva Federal tendrá razón (frente al mercado) en cuanto a los recortes de tipos este año.

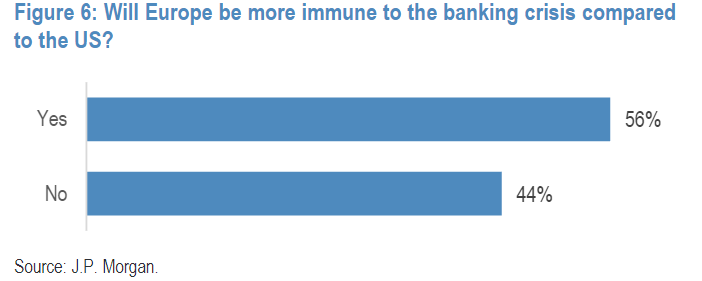

4) el 56% cree que Europa será más inmune a la crisis bancaria que EE.UU.;

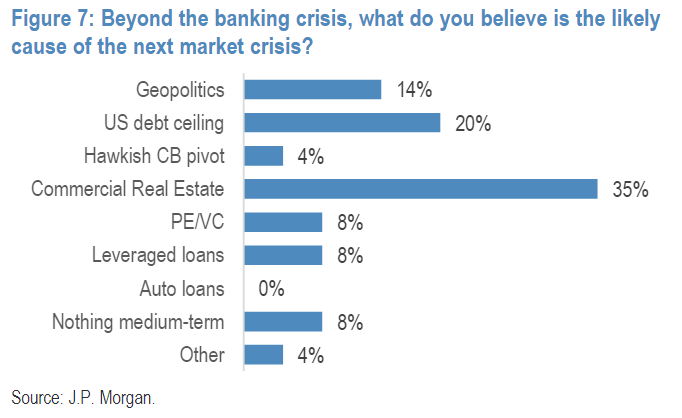

5) las respuestas más populares a la causa de la próxima crisis del mercado fueron el sector inmobiliario comercial (35%), el techo de deuda estadounidense (20%) y la geopolítica (14%).

Visión de JPM

Cuando las primas de riesgo son ajustadas pero los mercados se encuentran dentro de un rango, la dinámica tradicional del ciclo tardío ha surgido y, en su opinión, está aquí para quedarse, por lo que el comportamiento histórico en el ciclo tardío/recesión debería ayudar a formar expectativas. Los inversores deberían apostar por la renta variable (frente al efectivo/renta fija), favorecer a los sectores defensivos frente a los cíclicos y a los HG frente a los HY dentro del crédito. Los bajistas deberían ganar dinero a medida que se normalicen las curvas planas.

Por Diego Puertas

Fuente: JPMorgan