La semana pasada (S&P 500 +2,6% ), los clientes fueron grandes compradores de renta variable estadounidense (4.500 millones de dólares ; segunda semana consecutiva de entradas). Las entradas fueron las mayores desde octubre de 2022, y tanto los valores individuales como los ETF registraron entradas desorbitadas.

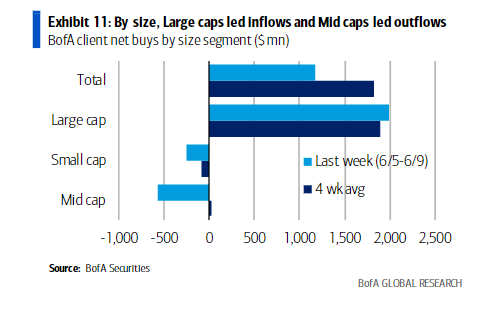

Los clientes compraron valores en todos los segmentos de tamaño, donde los valores de pequeña capitalización registraron notablemente sus mayores entradas en un año. Pero los flujos de entrada a lo largo del año han seguido estando totalmente impulsados por los valores de gran capitalización, y el posicionamiento a lo largo del año sigue siendo muy escaso.

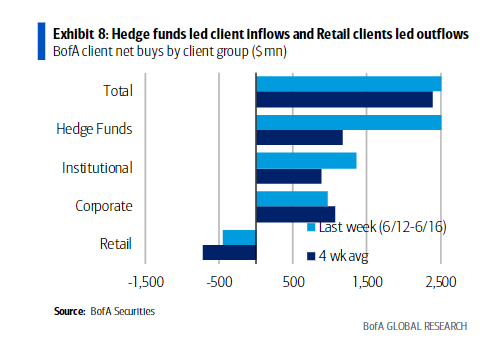

Los hedge funds y los clientes institucionales lideraron las compras, con las terceras mayores entradas por parte de hedge funds en nuestra historia de datos desde 2008. Los clientes minoristas volvieron a vender tras una semana de compras, y han sido vendedores la mayoría de las semanas desde abril.

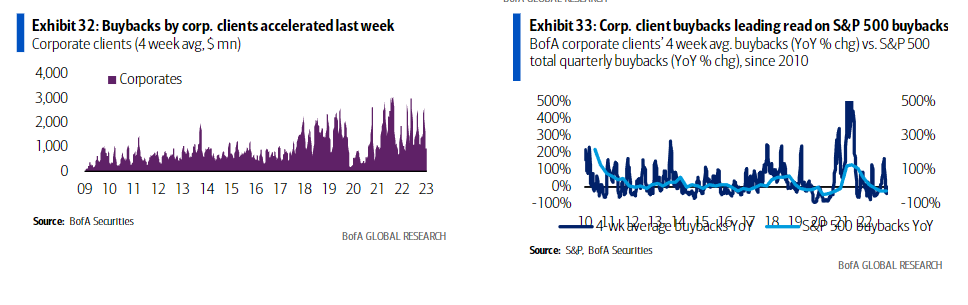

Las recompras de los clientes corporativos se desaceleraron y han estado por debajo de las tendencias estacionales típicas desde mayo, después de haber sido más fuertes de lo habitual en abril. En lo que va de año, las recompras de clientes corporativos como porcentaje de la capitalización bursátil del S&P 500 (0,11%) se mantienen por encima de los máximos de 22 en este momento (0,10%).

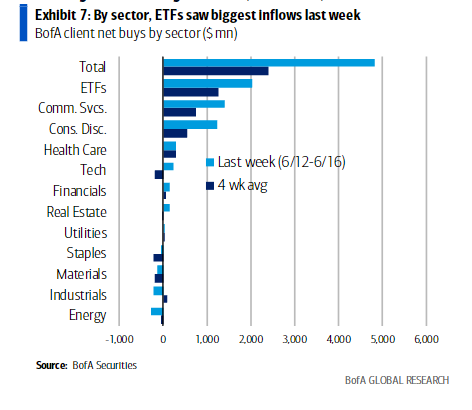

Los clientes compraron valores en siete de los 11 sectores, encabezados por los servicios de comunicaciones (sexta semana consecutiva de entradas) y el consumo discrecional. Este último, registró las mayores entradas de la historia (desde 2008), encabezadas por los fondos de cobertura y los clientes institucionales. Energía registró las mayores salidas, y los flujos medios de cuatro semanas para el sector han pasado a ser negativos tras las entradas registradas desde principios de mayo. A pesar de las pequeñas entradas en Tech la semana pasada, los flujos medios de cuatro semanas para Tech también se han vuelto negativos las últimas semanas tras unas entradas sistemáticamente positivas desde el pasado mes de julio.

Por Diego Puertas

Fuente: Bank of America