Fue una de las semanas más brutales para las operaciones de consenso y las acciones individuales más ampliamente sostenidas, mientras que a nivel de índice, las acciones estadounidenses lucharon esta semana mientras el mercado lidiaba con ajustes de posicionamiento continuos y resultados mixtos/decepcionantes de las tecnológicas megacap. El R2K superó al SPX y NDX por tercera semana consecutiva. Los Bancos Regionales, las acciones expuestas a la Vivienda y las acciones más vendidas en corto superaron en rendimiento durante la semana, mientras que las acciones sensibles al Bitcoin, las tecnológicas megacap y los facilitadores de IA estuvieron entre los rezagados.

No sorprende que, una semana después de observar la mayor reducción de exposición de los fondos de cobertura desde la fiebre de las acciones meme de enero de 2021…

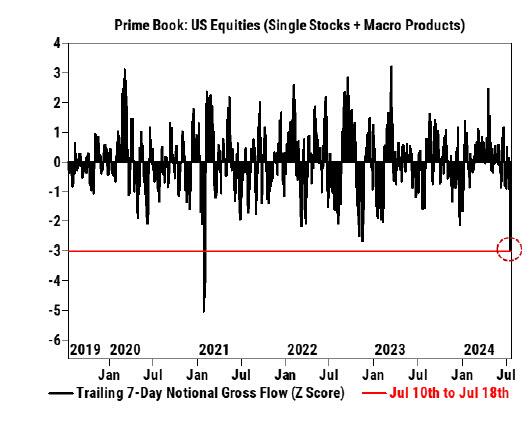

… la comunidad de fondos de cobertura continuó reduciendo el riesgo, y como escribe el Prime Desk de Goldman en el último Weekly Rundown (disponible para suscriptores profesionales aquí), tras las agresivas y amplias reducciones de riesgo por parte de los fondos de cobertura la semana pasada, la actividad comercial bruta en acciones estadounidenses aumentó modestamente (+0.5 desviaciones estándar frente a -3.1 desviaciones estándar la semana pasada), impulsada por las ventas en corto superando a las compras largas en una proporción de 1.6 a 1. Aquí están los detalles:

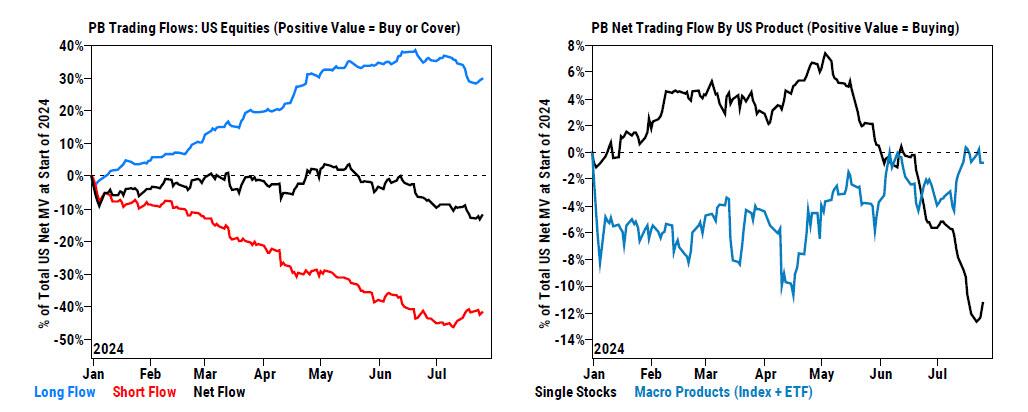

Los productos macro (combinados de índices y ETF) se vendieron modestamente netos (-0.2 desviaciones estándar), impulsados por ventas en corto que superaron las compras largas. Los cortos en ETF vieron una cobertura modesta del -0.5%, liderada por coberturas en ETFs de Salud, Tecnología y Finanzas.

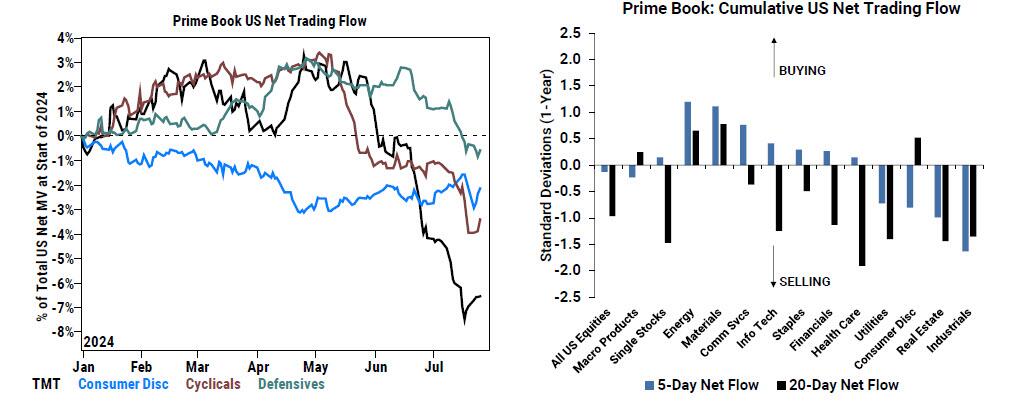

Mientras los fondos sistemáticos y de solo largo plazo vendían, las acciones individuales fueron compradas ligeramente netas por los fondos de cobertura, impulsadas por modestas compras largas mientras los flujos cortos terminaron casi planos en la semana. 7 de 11 sectores fueron comprados netos, liderados por Tecnología de la Información (coberturas cortas > ventas largas), Energía (compras largas + coberturas cortas), Servicios de Comunicación (compras largas > ventas cortas) y Materiales (compras largas). Por otro lado, los sectores más vendidos netos fueron Industriales (ventas largas > coberturas cortas), Discrecionales del Consumidor (ventas cortas > compras largas) y Bienes Raíces (ventas largas).

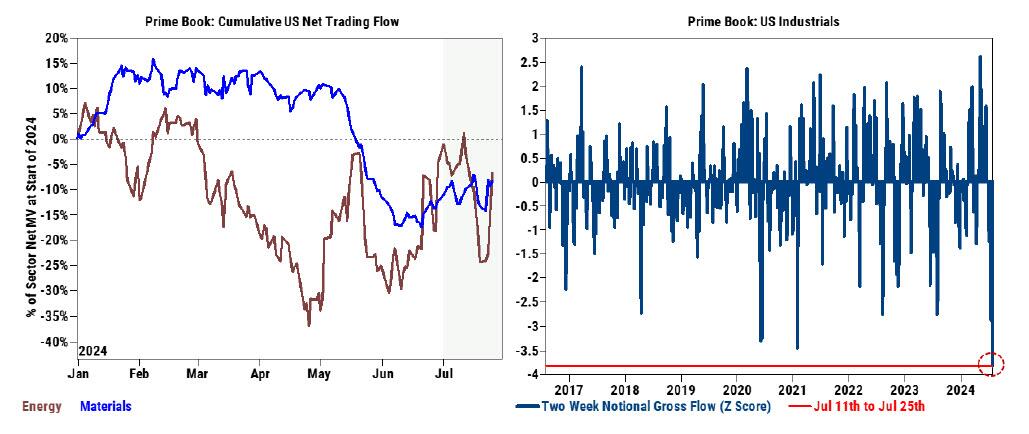

Los fondos de cobertura continuaron rotando hacia acciones sensibles a las materias primas, ya que Energía y Materiales fueron los sectores más comprados netos en EE.UU. tanto esta semana como en las últimas 4 semanas en términos de desviaciones estándar. Químicos, Petróleo, Gas y Combustibles Consumibles, y Equipos y Servicios de Energía estuvieron entre los subsectores más comprados netos en la semana.

Por otro lado, Industriales fue el sector más vendido neto en EE.UU. esta semana tanto en términos nominales como en términos de desviaciones estándar, impulsado por una actividad continua de reducción de exposición con ventas largas > coberturas cortas en una proporción de 5.4 a 1. En términos acumulados de dólares, las reducciones de riesgo en Industriales de EE.UU. desde el 11/7 son las mayores registradas en un periodo de 2 semanas, lo que apunta a un comportamiento capitulador en el espacio.

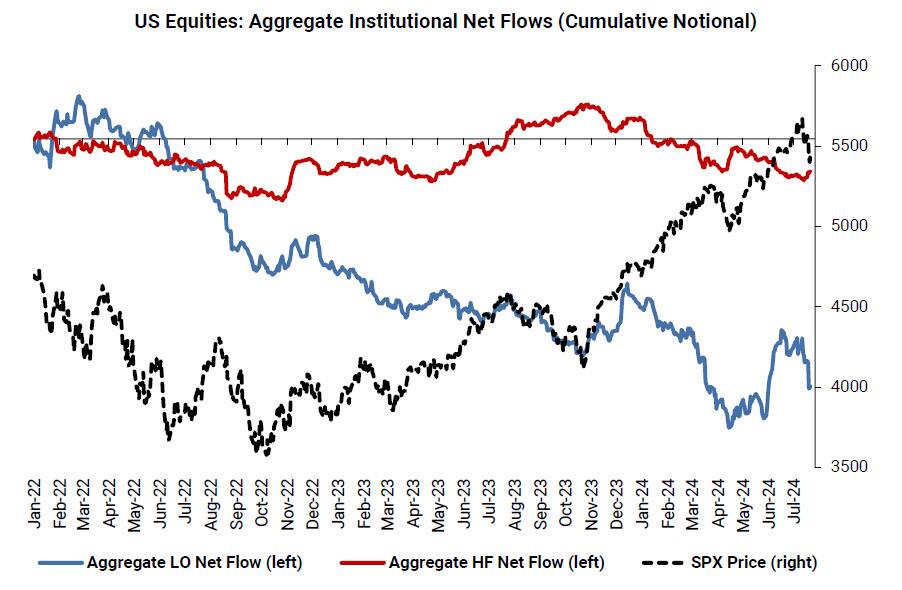

Aunque hubo algunos intentos de caza de gangas por parte de los fondos de cobertura la semana pasada (si no en el sector industrial), no se puede decir lo mismo para los “fondos de solo largo plazo”. Como señala la mesa de operaciones de ventas de acciones de Goldman, la fuerte caída de esta semana estuvo llena de acciones de precios persistentemente equivocadas (RTY vs SPX ahora +9% MTD) y des-riesgo de posiciones de consenso por parte de la comunidad de L/O (los fondos de cobertura movieron sus pies la semana pasada).

De hecho, los fondos de solo largo plazo terminaron la semana como vendedores netos de -$6.5bn, mientras que los fondos de cobertura terminaron la semana como compradores netos de +$1.8bn.

La oferta en términos de magnitud se observó en expresiones de Tecnología/IA, Finanzas y Discrecionales. Vimos una pequeña demanda en segmentos de servicios de comunicación y productos macro.

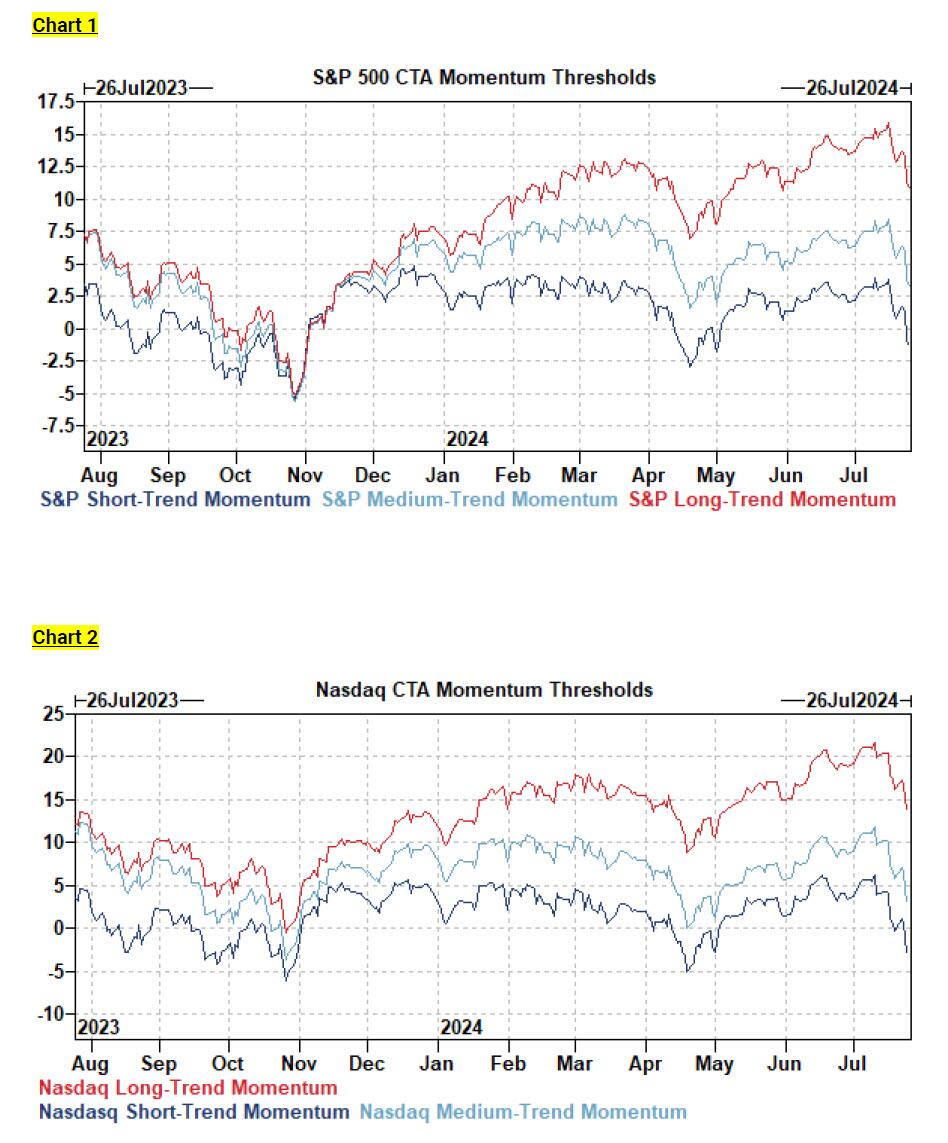

Finalmente, los fondos sistemáticos se unieron a la frenesí de ventas y después de que el miércoles marcara la mayor caída en un día para el S&P (-2.3%) y NDX (-3.0%) desde diciembre de 2022, se volvieron negativos los umbrales de impulso a corto plazo de los CTA por primera vez desde abril de 2024.

Este impulso de precios a la baja, junto con la creciente volatilidad (el VIX superó 18 por primera vez desde abril de 2024), desencadenó actividades de des-riesgo; los modelos de Goldman ahora pronostican que los CTA venderán -$16.2bn en acciones estadounidenses la próxima semana en el escenario base (-$13.6bn en el S&P y -$2.1bn en el Nasdaq) entrando al viernes, aunque las expectativas son fluidas y cambiarán a medida que los mercados continúen moviéndose y el SPX está nuevamente al alza en el día hasta ahora.

Si la acción de precios negativa permanece o se extiende, podría surgir una oferta significativa en un momento en que la longitud en el mercado de acciones de EE.UU. está extendida; por otro lado, el apagón de recompra terminó el viernes, por lo que veremos algunas recompras regresando y proporcionando un impulso natural a las acciones.

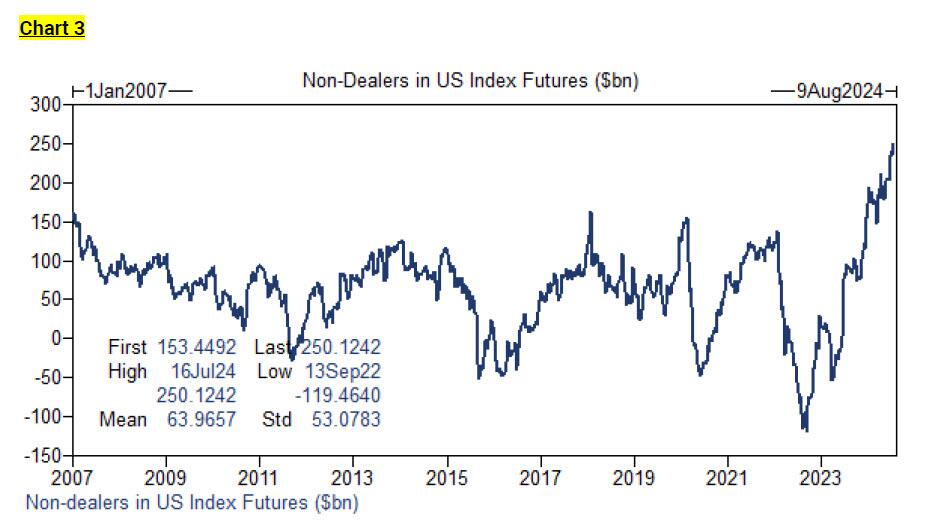

Algunas observaciones adicionales sobre futuros: la posición de no-dealers en futuros de acciones estadounidenses se encuentra en máximos históricos de +$250bn según los datos de la CFTC al 16 de julio, y la posición de los CTA no está lejos de los máximos alcanzados en 2020 según la estimación de Goldman (+$61.5bn).

De cara al futuro, es una semana rica en catalizadores: eventos macro (JOLTs, BOJ, CPI de la Eurozona, ECI de EE.UU., FOMC, BOE, NFP) junto con anuncios masivos de ganancias (40% de la capitalización de mercado del SPX la próxima semana / el CEO de NVDA habla el lunes y resultados de MSFT, META, APPL, AMZN), así que esperen mucho más drama.

La buena noticia es que el posicionamiento de cara a la semana es ciertamente más limpio: vimos algo de dinero real picoteando en tecnología hoy. La gran pregunta es si las ganancias de las tecnológicas megacap pueden proporcionar estabilidad o no. Como vimos con GOOG y TSLA, las ganancias no siempre salvan el día (aunque ese es el patrón estándar con esas dos acciones).