El índice PMI manufacturero oficial de la Oficina Nacional de Estadísticas de China bajó a 50,4 en abril de 2024 desde el máximo de 12 meses de marzo de 50,8 registrado un mes antes, frente a las previsiones del mercado de 50,3. Fue el segundo mes consecutivo de expansión de la actividad fabril en medio de los continuos esfuerzos de Pekín por espolear la reactivación económica. Los nuevos pedidos crecieron menos (51,1 frente a 53,0 en marzo), y las ventas al exterior aumentaron menos (50,6 frente a 51,3), mientras que la producción siguió creciendo (52,9 frente a 52,2).

El nivel de compras aumentó por segundo mes consecutivo (50,5 vs 52,7). El empleo cayó a un ritmo ligeramente superior (48,0 vs 48,1). Además, el plazo de entrega se acortó a pesar de ir a un ritmo más suave (50,4 vs 50,6). En cuanto a los precios, la inflación de los costes de los insumos se aceleró hasta un máximo de siete meses (54,0 frente a 50,5), mientras que el descenso de los precios de producción se suavizó (49,1 frente a 47,4). Por último, la confianza se debilitó ligeramente tras alcanzar su máximo de tres meses el mes anterior (55,2 frente a 55,6).

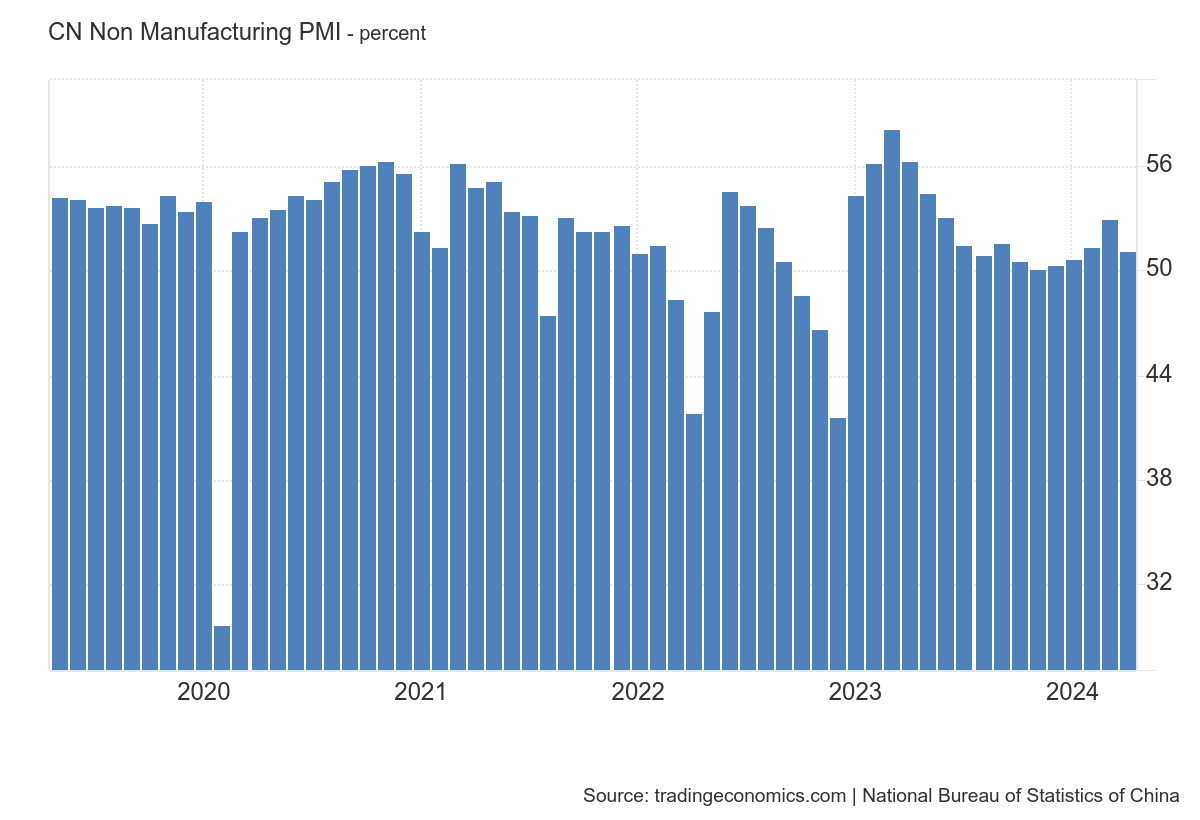

El PMI no manufacturero oficial de China bajó a 51,2 en abril de 2024 desde los 53,0 del mes anterior, por debajo del consenso del mercado de 52,2. Fue el decimosexto mes consecutivo de expansión de la actividad de los servicios, pero el ritmo más suave desde enero. Fue el 16º mes consecutivo de expansión de la actividad de los servicios, pero el ritmo más suave desde enero, ya que los nuevos pedidos se contrajeron a un ritmo más pronunciado (46,3 frente a 47,4 en marzo). Mientras tanto, los descensos se ralentizaron tanto en las ventas al exterior (48,4 frente a 47,3) como en el empleo (47,2 frente a 46,6).

Simultáneamente, el plazo de entrega se mantuvo casi sin cambios (51,0 frente a 51,1). En cuanto a los precios, el coste de los insumos aumentó tras descender el mes anterior, y el ritmo de subida fue el más fuerte desde el pasado septiembre (51,1 frente a 49,5). Por su parte, los precios de venta registraron el menor descenso en siete meses (47,2 frente a 48,6). Por último, la confianza se mantuvo optimista pero se suavizó ligeramente (57,2 frente a 58,4).