¿Traerán las reuniones de esta semana de la Fed y el BOJ el enfoque nuevamente en la política de los bancos centrales para las valoraciones de acciones, que recientemente se han alejado de las tasas de interés? Observamos una ampliación reciente en el rendimiento de las grandes empresas con Industriales, Energía y Materiales mostrando la mayor amplitud.

¿Las Tasas Volverán a Ser el Enfoque Esta Semana para las Acciones?…

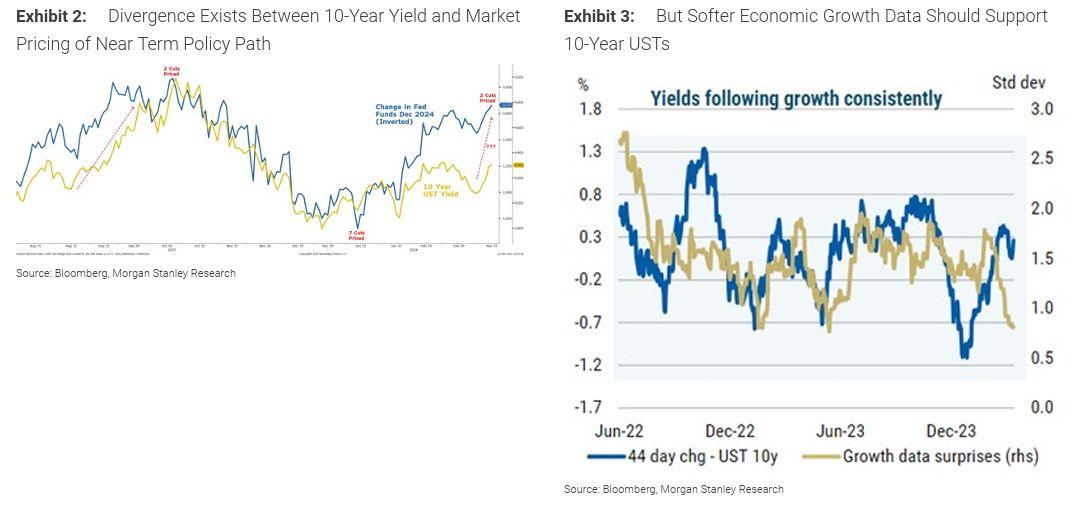

Mientras casi todo el repunte del mercado de valores a finales del año pasado se atribuyó a tasas más bajas, las acciones ahora están tratando de superar su dependencia de la política de los bancos centrales. Las reuniones de esta semana de la Fed y el BOJ serán pruebas importantes para ver si esa tendencia se mantiene. Consideramos que el 4.35% en el rendimiento del bono del Tesoro de EE. UU. a 10 años es un nivel técnico importante para observar señales de que la sensibilidad a las tasas podría aumentar para las acciones. Mientras que las grandes empresas han mostrado una sensibilidad decreciente a las tasas en los últimos meses (la correlación de 2 meses de las grandes empresas versus tasas es de -0.1), la correlación del rendimiento de las pequeñas empresas versus las tasas de interés sigue siendo significativamente negativa (0.4), lo que indica que es probable que las pequeñas empresas muestren una mayor sensibilidad a las tasas que las grandes empresas en un aumento de los rendimientos. La ampliación reciente dentro del liderazgo de las grandes empresas puede ser la forma en que el mercado está lidiando con la inconsistencia de tasas más altas y múltiplos aún elevados para los índices de acciones de gran capitalización.

¿Dónde Está Mejorando la Amplitud?…

En la nota de hoy, analizamos 6 medidas diferentes de amplitud en los sectores del S&P 500 y para el índice general al observar sus rangos percentiles en este ciclo (desde los mínimos de Covid). En resumen, la amplitud ha mejorado en el último mes: un promedio de los rangos percentiles en estas 6 medidas para el S&P en general es ahora del 70%, frente al 55% hace un mes. Industriales continúa exhibiendo el perfil de amplitud más fuerte (consistente con hace 1 mes), mientras que Energía, Materiales, Bienes Raíces y Servicios Públicos han mostrado la mayor mejora en amplitud en el último mes.

La Amplitud Fuerte y los Fundamentales Mejorando Apoyan Nuestra Preferencia Relativa por Industriales dentro de los Cíclicos Más Amplios…

El sector continúa mostrando fortaleza en el rendimiento relativo frente a los cíclicos del consumidor, lo cual es típico en un contexto de ciclo tardío. Además, encontramos que Bienes de Capital (un peso de aproximadamente el 70% en el sector) está mostrando tanto una fuerte amplitud en revisiones de ganancias como en amplitud de rendimiento en términos relativos. El crecimiento de las ganancias por acción (EPS) y las revisiones de ganancias muestran signos de estabilización para el sector en general, y la valuación relativa sigue siendo poco exigente (percentil 46 de los niveles históricos desde 2010). Bajo la superficie, las Aerolíneas, el Transporte Aéreo de Carga, la Maquinaria y los Productos de Construcción tienen la valuación relativa más baja, mientras que el Transporte Terrestre y la Construcción e Ingeniería parecen ser los más costosos. En un contexto secular, seguimos siendo optimistas sobre varios vientos de cola que deberían beneficiar al espacio, incluida la automatización, la infraestructura de tecnología limpia, el acercamiento/regreso de la producción, y un mayor impulso de la inversión en activos fijos respaldado por estímulos gubernamentales. Si bien la amplitud en Industriales está mejorando, el factor de calidad dentro del sector está mostrando un rendimiento superior duradero. En este sentido, recomendamos mantenerse en la parte alta de la curva de calidad dentro del espacio.