S&P +59bps cerrando en 4,768 con un desequilibrio de mercado (MOC) de +$2.2 mil millones para comprar. NDX +49bps en 16,729, R2K +194bps en 2,021 y Dow +68bps en 37,557. Se negociaron 11.5 mil millones de acciones en todas las bolsas de valores de EE. UU., en comparación con el promedio diario del año hasta la fecha de 10.9 mil millones de acciones. VIX -32bps en 12.52, el petróleo subió +134bps a 73.44, los rendimientos de los bonos del Tesoro a 10 años se mantuvieron planos en 3.93%, el oro subió +63bps a 2,040, el índice del dólar cayó -40bps a 102.15 y el bitcoin cayó -75bps a 42,290.

Las acciones de pequeña capitalización continúan subiendo hacia el final del año, con el R2K +194bps en la sesión, impulsando el índice a nuevos máximos en lo que va del año. El SPX también alcanza nuevos máximos en lo que va del año a pesar de un rendimiento inferior al R2K en 135bps. El SPX está ahora a solo 58bps de los máximos históricos de 4796 el 3 de enero de 2022. Según GS PB, la relación largo/corto entre los componentes del R2K ha caído a mínimos históricos, lo que sugiere que los fondos de cobertura siguen siendo escépticos sobre la fortaleza de los precios en las acciones de pequeña capitalización (aunque los volúmenes récord de llamadas en IWM apuntan a una persecución de beta y cobertura de carteras cortas a través de opciones). Creemos que R2K > SPX todavía tiene margen para superar hasta fin de año debido a una posición todavía ligera. Los sectores de salud y finanzas (ambos rezagados) continúan liderando el comercio de rezagados al alza… La canasta de inteligencia artificial de GS HC subió un 3.8%, lo que representa un movimiento de 2 sigmas. Es importante destacar que ILMN, DNA, EXAI, HCAT, NEO fueron todos movimientos de un solo dígito alto. Del mismo modo, dentro de las Finanzas, la tecnología financiera estadounidense (GSFINTEC) subió un 3.6%, otro movimiento de 2 sigmas, con AFRM +15% como uno de los principales impulsores. En el frente macroeconómico, los inversores se centraron en una actualización del BOJ durante la noche, donde no hubo cambios en la política, pero la guía también se mantuvo sorprendentemente sin cambios, lo que no fue tan halcón como se esperaba. Gran aumento en los inicios de viviendas, subiendo un 15% (14.8% hoy frente al -0.9% esperado).

Nuestra mesa tuvo una actividad general de 3 en una escala del 1 al 10. El flujo ejecutado en nuestra mesa terminó con un sesgo de compra de +8.75% en comparación con el promedio de 30 días de +46bps. Los LO (operadores locales) fueron compradores mucho mejores hoy con un sesgo de compra del +10%. Es evidente en nuestros flujos que la demanda de LO no se está desvaneciendo hacia fin de año. Los sectores de Tecnología de la Información, Finanzas y Salud fueron los sectores con los sesgos de compra más grandes. Una combinación de compra de rezagados (Fins/HC) y aumento de las posiciones largas consensuadas (tecnología de gran capitalización) en momentos de debilidad.

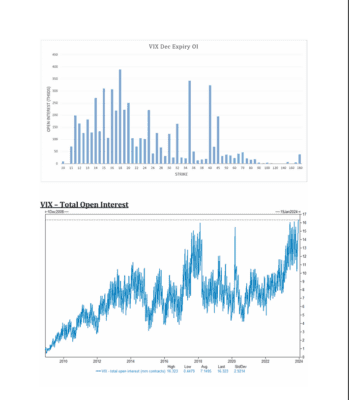

DERIVADOS: Otro día tranquilo antes del fin de semana festivo, se negociaron 35 millones de opciones en todas las bolsas de valores (en comparación con un promedio de 42.5 millones hasta la fecha). Las llamadas representaron el 62% de las operaciones a medida que continúa la búsqueda de beta al alza. El straddle para los últimos 7 días de operaciones del año cerró en 1.27%… Seguimos creyendo que hay valor en poseer gamma dados los niveles absolutos de volatilidad. Mañana es el vencimiento del VIX, con 16.3 millones de contratos de opciones pendientes, la OI más alta de todos los tiempos (~35% listos para vencer mañana). Esperamos pocos fuegos artificiales dado que la mayoría de las concentraciones de opciones están relativamente lejos del dinero.