Durante las últimas semanas, he estado viajando para reunirme con clientes de todo el mundo. El mensaje constante es que los inversores institucionales se mantienen cautelosos y dudan en añadir riesgo. Sin embargo, el IPC de hoy da luz verde a la renta variable ante la ausencia de dificultades económicas a corto plazo.

A medida que nos acercamos a noviembre, entran en juego varios flujos de fondos y dinámicas técnicas importantes, muchos de los cuales comienzan la próxima semana. Los siguientes puntos destacados provienen de mi última presentación de GMI , que comparto con más amplitud. Mantengo una visión constructiva sobre la renta variable estadounidense y preveo que estos temas dominarán las conversaciones con los clientes durante el fin de semana, ya que hoy se alcanzarán nuevos máximos históricos.

Esta mañana marcó el mayor volumen de consultas entrantes de clientes desde que me uní a Citadel Securities.

Lista de verificación de GMI para noviembre ✅

📌 10 Temas: La configuración del rally de fin de año de GMI

- Flujo de acciones minoristas: La persistente demanda de acciones minoristas sigue influyendo en el precio de las acciones. Los volúmenes de acciones minoristas alcanzan su nivel más alto desde febrero de 2021.

- Frenesí de opciones de compra minoristas: las compras de opciones de compra minoristas están alcanzando nuevos niveles récord, una clara señal de confianza renovada.

- Vientos de cola estacionales: la mejor ventana estacional del año comienza la próxima semana, históricamente un período fuerte para las acciones.

- Fin del apagón de recompra corporativa: la actividad de recompra corporativa se reanuda la próxima semana, lo que suma una demanda incremental.

- Precaución institucional: el sentimiento institucional sigue siendo profundamente negativo y el posicionamiento aún refleja escepticismo.

- Búsqueda de rendimiento en marcha: Los inversores se centran cada vez más en “lo que puede fluctuar más”: la beta alta y la exposición cíclica vuelven a estar en el punto de mira. Los años con resultados positivos en renta variable tienden a prolongarse hasta fin de año.

- Posicionamiento discrecional: después de recientes desgravaciones y rotaciones de factores, las carteras discrecionales siguen subexpuestas a un movimiento alcista.

- Oferta de CTA ausente: la venta sistemática no se activó; los niveles técnicos clave se mantuvieron, lo que evitó el desapalancamiento mecánico.

- Reinicio de la volatilidad: históricamente noviembre ve una marcada disminución de la volatilidad, particularmente después del pico reciente.

- Ganancias y fin de año de los fondos mutuos: la próxima semana es el “Super Bowl” de la temporada de ganancias (el 40% de los informes de capitalización de mercado del S&P 500, incluidos 5 de los Mag 7) coinciden con el reposicionamiento de fin de año fiscal de los fondos mutuos.

Estos son mis nuevos gráficos favoritos de esta semana:

- Los inversores minoristas siguen siendo una nueva fuerza importante en el mercado de valores estadounidense, y considero que esta cohorte es una señal macroeconómica positiva que refleja la confianza subyacente de los consumidores y los inversores.

- El volumen de opciones continúa batiendo récords semanales, mientras que el volumen de acciones al contado ha alcanzado sus niveles más altos del año. La participación minorista en el mercado de valores (~22%) se sitúa ahora en su nivel más alto desde febrero de 2021 .

- Si bien algunos colegas han ofrecido diversas interpretaciones de esta actividad, nuestros datos muestran que los flujos minoristas se han mantenido consistentemente resilientes desde abril , lo que subraya la persistencia de esta tendencia. Estos son mis gráficos favoritos de nuestra presentación de GMI.

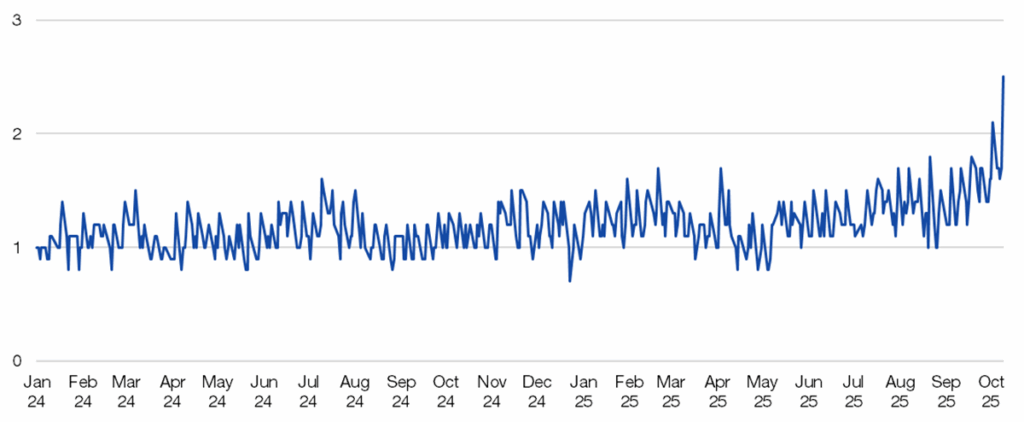

Volumen de opciones minoristas de Citadel Securities

normalizado a enero de 2024 (enero de 2024-octubre de 2025).

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

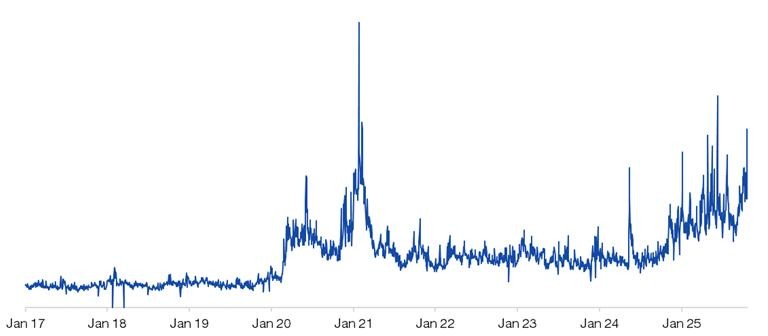

Total de acciones de Citadel Securities ejecutadas

de enero de 2017 a octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

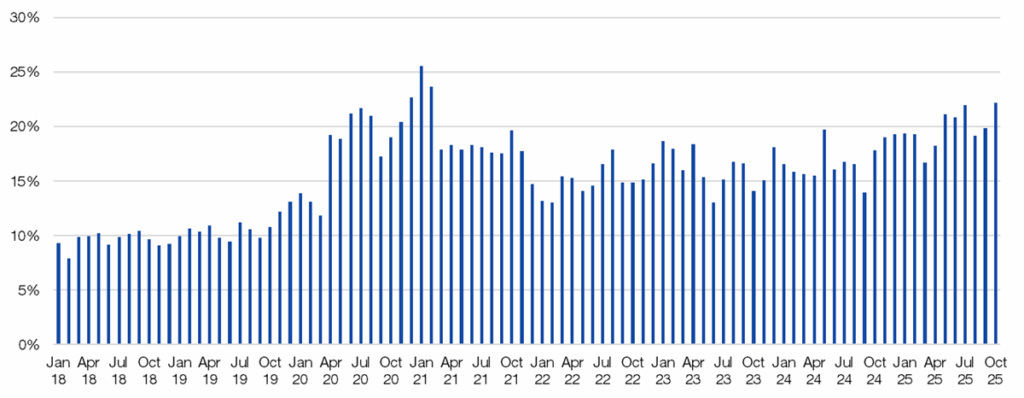

Porcentaje minorista del mercado total en efectivo (acciones)

enero de 2018-octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

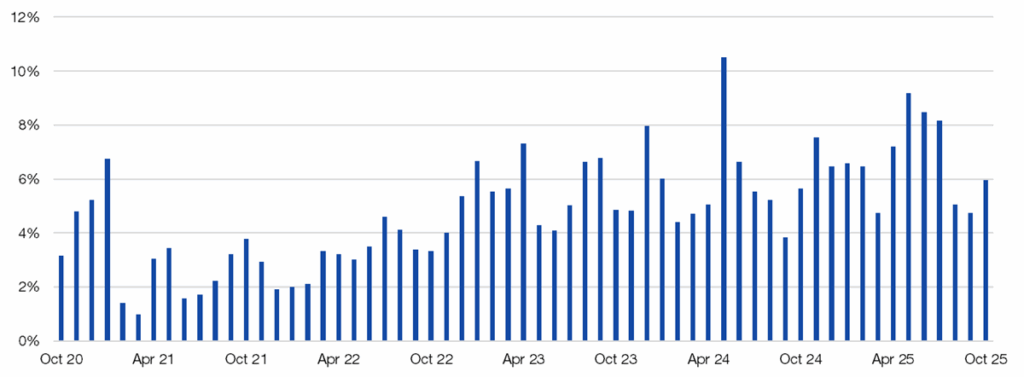

Porcentaje de subdólares minoristas de la industria (acciones)

octubre de 2020-octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

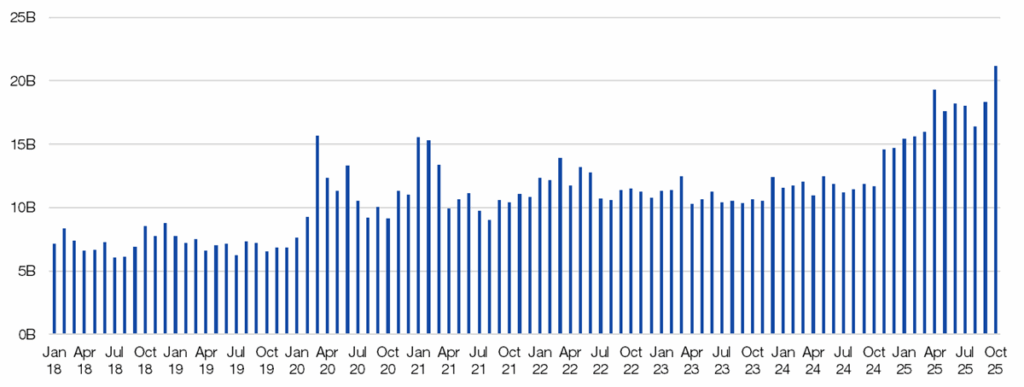

Volumen diario de acciones del mercado estadounidense (acciones)

de enero de 2018 a octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Es hora de un hilo. 🧵

I. Actividad del cliente (Citadel Securities) |

Conclusión: Los inversores minoristas contribuyen a “cualquier debilidad” y son los nuevos fijadores de precios:

- Acciones minoristas : compradores netos en 23 de las últimas 27 semanas

- Opciones minoristas : racha de compras netas de 25 semanas (un récord)

- ETF minoristas : compradores de ETF en 220 de 222 días de negociación, 160 días seguidos

- Instituciones : Posiciones largas “macro” bajistas en 9 de las últimas 10 semanas

II. Resultados del tercer trimestre del S&P: Super Bowl de resultados la próxima semana |

La próxima semana, más del 40% del S&P 500 publicará sus resultados: “En Mag7, confiamos”

- MSFT / GOOGL / META informan las ganancias del tercer trimestre el miércoles 29 de octubre después del cierre

- AAPL / AMZN informan sus ganancias del tercer trimestre el jueves 30 de octubre después del cierre

Las ganancias corporativas han sido muy sólidas hasta ahora:

- Resumen del segundo trimestre: Consenso +5% interanual; resultados +11%, con un 81% superando las estimaciones

- Configuración del tercer trimestre: la barra está ligeramente más alta; consenso +7,5 % interanual

- La correlación implícita del índice SPX a 3 meses sigue siendo baja: un mercado para quienes seleccionan acciones

- Las opciones implican un movimiento de aproximadamente el 4,7 % en el día de las ganancias, el más alto desde 2022; el sector tecnológico alcanza un máximo del 5,9 %.

- Existe una gran diferencia entre el sesgo del índice y el de una sola acción

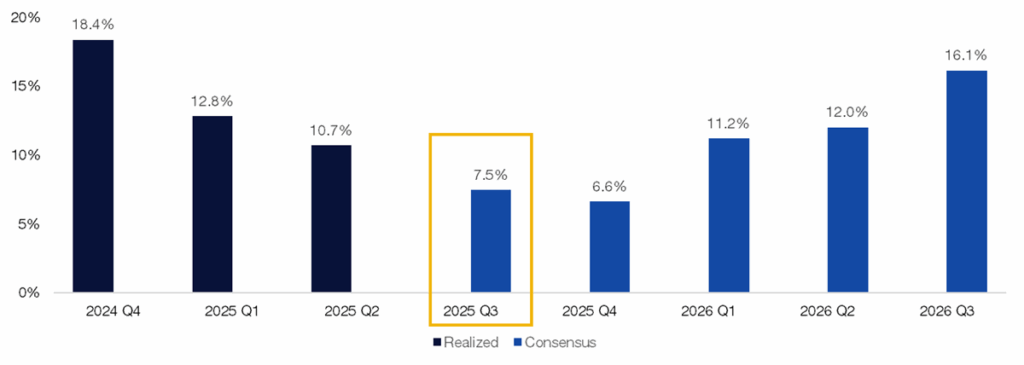

BPA del SPX (% interanual)

T4 2024 – T3 2026.

Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

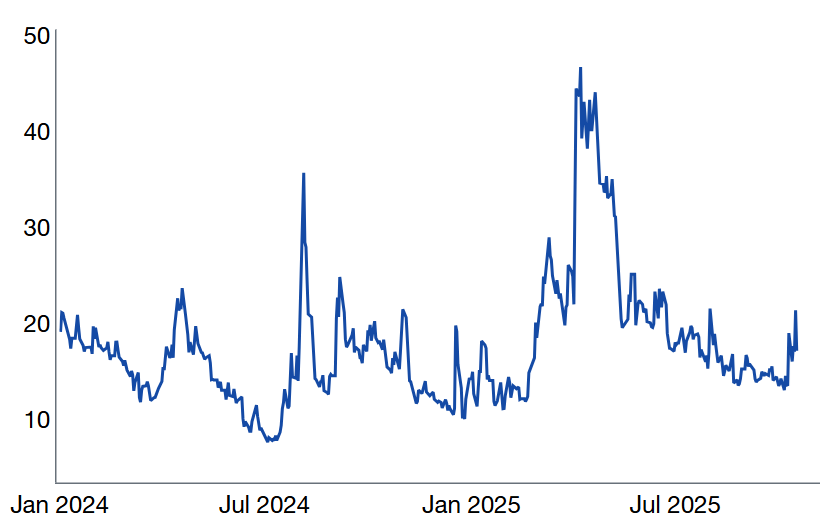

Correlación implícita a 3 meses del SPX: nuevamente a la baja

(enero de 2024-octubre de 2025). Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

III. Estacionalidad de fin de año | A partir del 26 de octubre |

Conclusiones de 100 años de datos:

- Octubre se sitúa entre los meses más volátiles para las acciones

- En promedio, el 26 de octubre marca el mínimo del cuarto trimestre para el S&P 500 , mientras que el 27 de octubre marca el mínimo del cuarto trimestre para el Nasdaq 100 (NDX) . ¡Feliz Halloween! 👻 🎃

- Las caídas de finales de octubre suelen generar potentes repuntes de fin de año.

Rendimiento mensual diario del S&P 500 en noviembre

desde 1928. Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

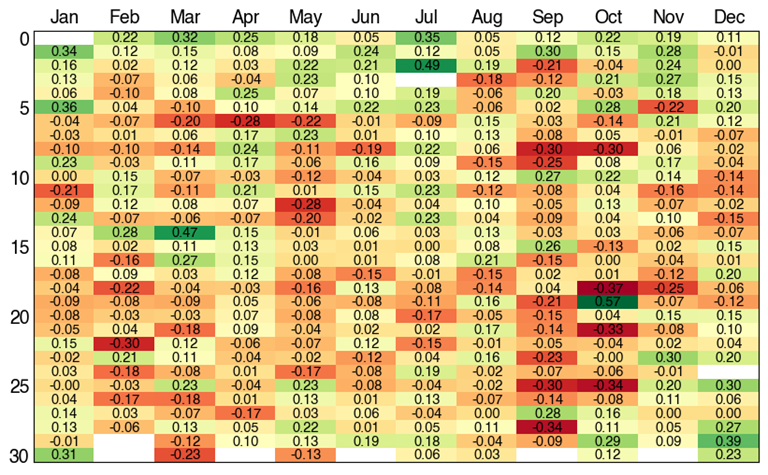

Mapa de calor diario del S&P 500

desde 1928. Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Rendimiento anual del S&P 500

desde 1928. Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento mensual del NDX

desde 1985.

Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento diario del NDX en noviembre

desde 1985. Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

IV. Posicionamiento minorista: fortaleza persistente |

1. Demanda minorista : clientes de acciones minoristas de Citadel Securities: compradores netos en 23 de las últimas 27 semanas, recuperándose después de la debilidad de abril.

Renta variable minorista al contado – Nocional neto por semana (desviación estándar)

enero-octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

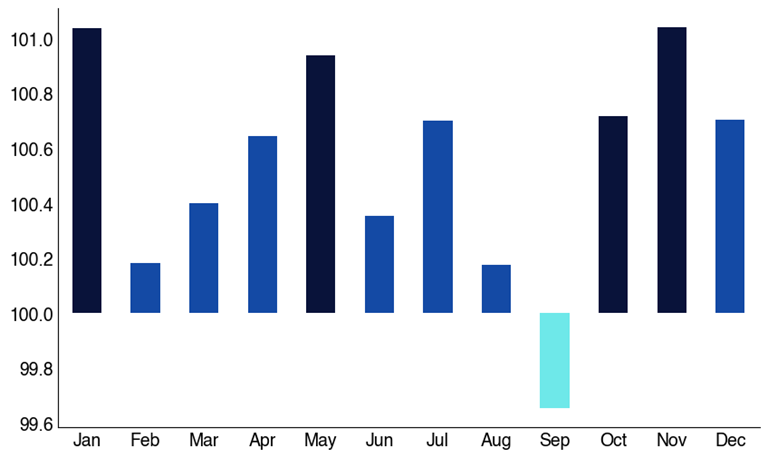

2. Tendencias de la demanda estacional de los clientes de renta variable minorista de Citadel Securities de los últimos 8 años: septiembre más débil → octubre se consolida → noviembre más fuerte

Efectivo minorista: proporción del nocional neto por mes

(1 de agosto de 2017 – 29 de septiembre de 2025).

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

V. Volatilidad y posicionamiento de opciones |

3. Observatorio de la racha alcista de los clientes de opciones minoristas de Citadel Securities

- Demanda de opciones minoristas: 25 semanas consecutivas (récord) 🐂

Opciones Minoristas – Ratio de Dirección de Compra/Venta por Semana (%)

Enero-Octubre 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

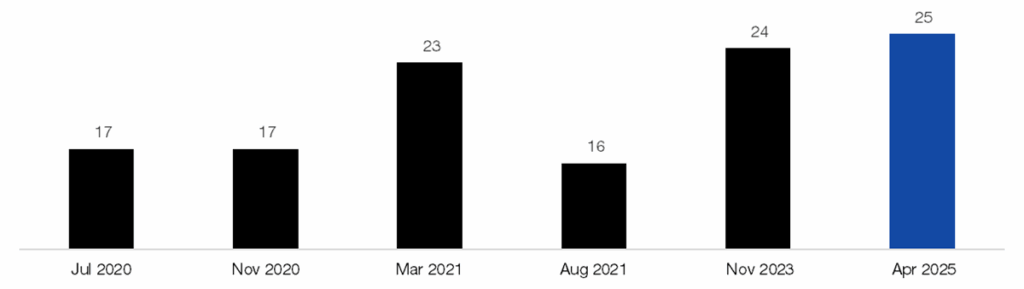

4. Rachas semanales de compra de opciones minoristas más largas registradas desde 2020.

Mes de inicio, número de semanas.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

5. Aceleración de las opciones minoristas en el cuarto trimestre

El volumen de clientes de opciones minoristas de Citadel Securities suele disminuir en septiembre antes de recuperarse en el último trimestre del año. La actividad se reactiva en el cuarto trimestre, siendo noviembre el mes más fuerte del año .

Opciones Minoristas – Proporción del Volumen de Contratos por Mes,

Enero de 2020 – Diciembre de 2024.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

6. Los clientes de opciones institucionales de Citadel Securities recurrieron a la demanda de cobertura

- Bajista en 9 de las últimas 10 semanas

- La volatilidad implícita se ha restablecido a la baja: las coberturas son atractivas mientras se mantienen posiciones largas

- FOMU – El “miedo a un rendimiento inferior al real” de los índices de referencia se ha acelerado y ha mantenido a los largos en juego dados los movimientos consecutivos en las acciones de mayor capitalización.

Opciones institucionales — Ratio de dirección de compra/venta por semana (flujos bajistas)

enero-octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

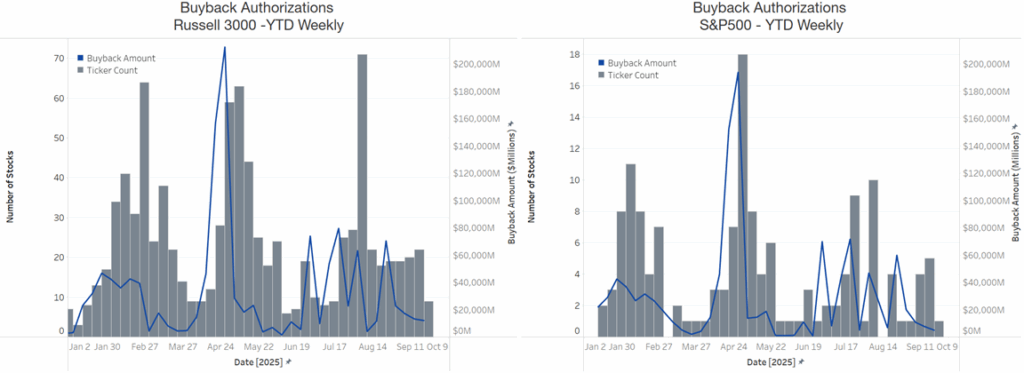

VI. Las empresas regresan la próxima semana |

- El periodo de apertura comienza la próxima semana. El periodo de cierre suele comenzar unas dos semanas antes del final del trimestre y termina uno o dos días después de la publicación de los resultados del tercer trimestre. En agosto se registraron importantes ejecuciones durante el periodo de apertura.

- EventVestor: Las autorizaciones en EE. UU. han superado los 1,3 billones de dólares (el ritmo más rápido registrado) para el Russell 3000; podrían alcanzar los 1,5 billones de dólares para finales de año. Suponiendo una tasa de ejecución del 90 %, se traduce en 1,35 billones de dólares en ejecuciones reales (un récord). Las empresas del S&P 500 han registrado autorizaciones de 1 billón de dólares en lo que va del año. Esté atento a esta dinámica tras la publicación de los resultados del tercer trimestre.

- Matemáticas de recompra: ~$1,35 billones de ejecuciones de VWAP durante 251 días de negociación ≈ $5,3 mil millones de demanda diaria implícita de recompra.

- Históricamente, noviembre y diciembre son los meses con mayor ejecución de recompras para las empresas estadounidenses. Preveo que las empresas completarán sus autorizaciones para finales de 2025.

Fuente: EventVestor, compilado por Citadel Securities, al 29 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

VII. Posicionamiento sistemático: ¿Recuperando y ahora sumando? |

7. CTA/Seguimiento de tendencias y niveles de activación

Las estimaciones de Citadel Securities indican que las señales de tendencia de las acciones se están debilitando a partir de aquí (+0,4 a 0,+15 y ahora +0,25) puntuaciones z , lo que sugiere una reducción ordenada de la exposición a estrategias ligeramente largas en el mediano plazo.

Señales CTA de renta variable estadounidense (puntuación Z)

enero de 2024 – septiembre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

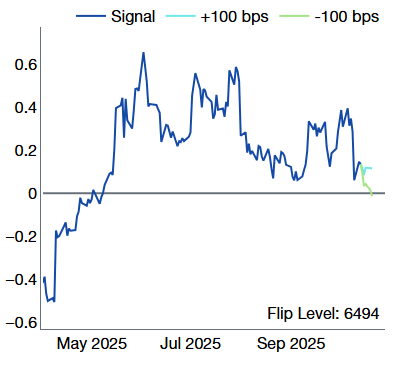

Los niveles de activación/umbral NO se activaron.

Observamos 6494 como el umbral clave a mediano plazo que cambia las CTA de largas a cortas. Ya estamos lejos de este nivel.

Señales CTA de renta variable estadounidense (puntuación Z)

de enero de 2024 a septiembre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

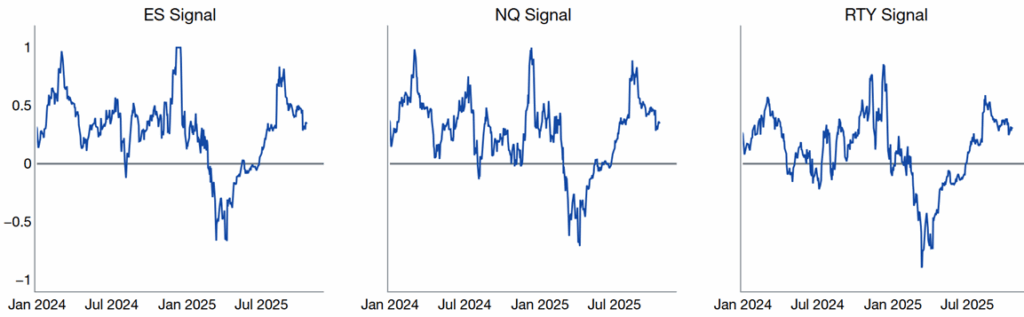

8. Umbrales sistemáticos en el SPX

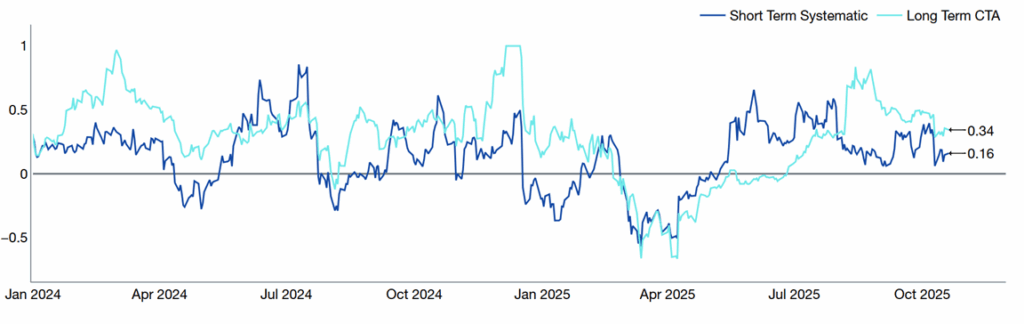

- La señal del umbral de corto plazo continúa mejorando después de estar cerca de superar los niveles clave.

- La señal de umbral a largo plazo ha vuelto a ser neutral: es una señal importante que se mantiene por ahora.

CTA ES1: Señales a corto y largo plazo (puntuación z)

Enero de 2024 – Octubre de 2025.

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

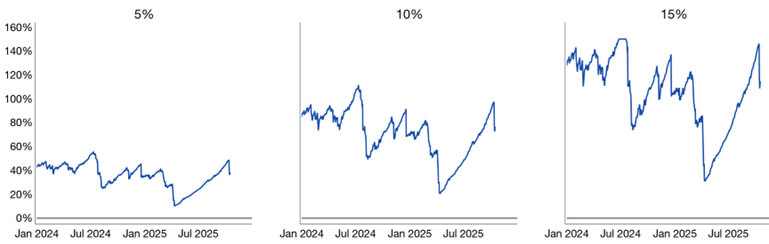

9. Estrategias de control de volatilidad: Reducción significativa de la exposición a la renta variable durante el shock de volatilidad del viernes.

Observación temática: Se observó una reducción sustancial de la exposición debido al rendimiento superior de la volatilidad. Este grupo redujo sustancialmente la exposición en un corto período y ha suspendido las ventas a partir de entonces. La exposición ha comenzado a aumentar.

Exposición objetivo de volatilidad con rangos de exposición al 5%, 10% y 15%, y control de riesgo desde 2020.

Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento mensual del VIX

desde 1990.

Fuente: Bloomberg, compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

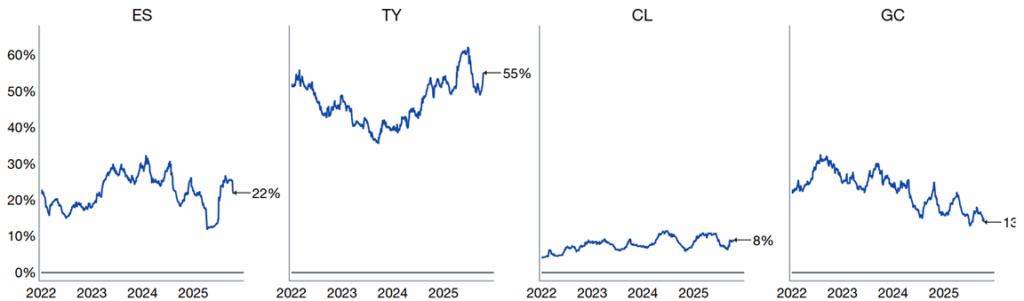

10. Las estrategias de paridad de riesgo también han desapalancado la renta variable.

Cambio en la asignación de paridad de riesgo (Wow): (-ES, +TY, +CL, -GC)

Las estrategias de Paridad de Riesgo se basan en una menor volatilidad entre activos. El posicionamiento sistemático en renta variable ha disminuido en las últimas dos semanas.

Exposición a la paridad de riesgo (

enero de 2022 – octubre de 2025).

Fuente: Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

11. El sentimiento se mantiene en general negativo:

el diferencial AAII alcista – AAII bajista experimentó otra fuerte caída esta semana.

Enero de 2024 – octubre de 2025.

Fuente: AAII, según lo informado por Bloomberg y compilado por Citadel Securities, al 24 de octubre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

En resumen, GMI: desajuste entre la oferta y la demanda |

En el mercado de acciones persiste un claro desequilibrio entre la oferta y la demanda , con los compradores mejor posicionados y la demanda subyacente aún intacta.

A corto plazo, los inversores deberían utilizar el mercado de opciones para sortear el riesgo de los titulares y gestionar la volatilidad a corto plazo. Los resultados de las mayores empresas tecnológicas globales que se publicarán la próxima semana serán cruciales: unos resultados más sólidos podrían impulsar la reactivación institucional tras un período de cautela.

Mientras tanto, las condiciones financieras siguen siendo acomodaticias y la trayectoria del crecimiento global apunta hacia la recuperación en 2026.